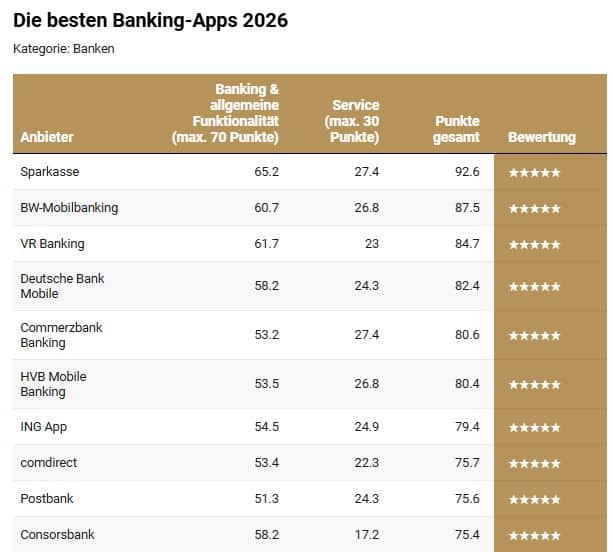

Sparkassen-Finanzgruppe verteidigt Spitzenplatz im Banking-App-Ranking von Capital

DSGV

Ausschlaggebend für die Spitzenposition war nach Angaben des Tests insbesondere die Kombination aus breiter Funktionalität, stabiler Performance und gut integrierten Zusatzdiensten. Neben Standardtransaktionen wie Überweisungen, Daueraufträgen oder Umsatzabfragen überzeugte die App mit erweiterten Self-Service-Funktionen, Multibanking-Fähigkeiten und einer durchgängigen Nutzerführung. Auf den vorderen Plätzen folgen die Anwendungen der genossenschaftlichen Finanzgruppe, insbesondere die App von Volksbanken Raiffeisenbanken. Sie konnte im Vergleich zum Vorjahr zulegen und punktete mit einer klar strukturierten Navigation, stabilen TAN-Verfahren sowie einem ausgebauten Serviceangebot innerhalb der App.

FI

Die Auszeichnungen bestätigen, dass wir mit der App Sparkasse ein digitales Angebot geschaffen haben, das den hohen Ansprüchen der Kundinnen und Kunden der Sparkassen für Mobiles Banking gerecht wird. Der Funktionsumfang sowie die intuitive und sichere Bedienung machen die App Sparkasse zu einem verlässlichen Begleiter im Alltag.“

Andreas Schelling, Vorsitzender der Geschäftsführung Finanz Informatik der Sparkassen

Ebenfalls im oberen Rankingbereich vertreten sind etablierte Direktbanken wie ING Deutschland und Deutsche Kreditbank. Beide Anbieter erzielten hohe Bewertungen bei Benutzerfreundlichkeit und digitaler Prozessführung, etwa bei Kontoeröffnung, Kartenverwaltung oder der Integration mobiler Bezahlverfahren. Die ING überzeugte zudem mit konsistentem Design und transparenter Darstellung von Transaktionsdaten, während die DKB ihre Multibanking-Funktionen weiter ausgebaut hat. Auffällig ist, dass sich die Abstände zwischen den Top-Anbietern insgesamt verringert haben. Viele klassische Institute haben in den vergangenen Jahren ihre mobilen Anwendungen substanziell modernisiert und investieren kontinuierlich in Performance-Optimierung sowie in die Vereinfachung komplexer Prozesse.

Atruvia

Der Wettbewerb entscheidet sich nicht mehr an Features – die haben wir in der VR Banking App in großer Breite. Jetzt geht es um persönliche Relevanz: Welche Funktion braucht welcher Nutzer in welchem Lebensmoment?“

Željko Kaurin, Vorstand Digital Banking bei der Atruvia

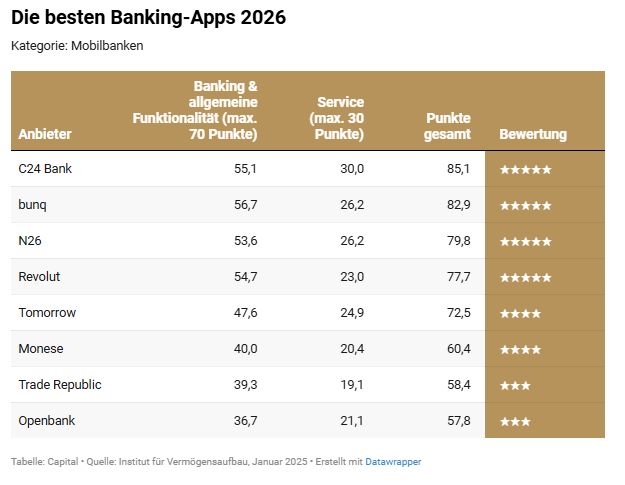

Neobanken: Starke UX, selektiver Funktionsumfang

Im Segment der rein digitalen Anbieter zeigen sich weiterhin differenzierte Ergebnisse. N26 bleibt einer der bekanntesten Vertreter unter den Neobanken und punktet mit intuitiver Bedienbarkeit, schneller Kontoeröffnung und Echtzeit-Benachrichtigungen. Funktionen wie Unterkonten („Spaces“), sofortige Kartensteuerung oder internationale Zahlungen sind integraler Bestandteil des Konzepts. Auch Revolut, bunq und Wise adressieren gezielt mobile Zielgruppen mit Multicurrency-Konten, Budget-Analyse-Tools und vergleichsweise günstigen Fremdwährungsservices. Im Testumfeld zeigte sich jedoch, dass der Funktionsumfang häufig stärker fokussiert ist als bei Universalbanken. Komplexere Bankprodukte oder umfassende Beratungsleistungen sind teilweise nur eingeschränkt verfügbar oder werden außerhalb der App abgewickelt.

Capital

Im direkten Vergleich mit klassischen Instituten erreichten Neobanken solide, aber nicht überragende Gesamtbewertungen. Während Benutzerführung und Design vielfach als modern gelten, spielen Service-Erreichbarkeit, regulatorische Einbindung und Produktbreite weiterhin eine Rolle bei der Gesamtbewertung. Der Vergleich macht deutlich, dass sich das mobile Banking in Deutschland funktional weiter ausdifferenziert. Zu den zentralen Merkmalen leistungsstarker Apps zählen inzwischen standardmäßig Multibanking-Optionen, mit denen Konten verschiedener Institute aggregiert werden können. Ebenso verbreitet sind Ausgabenanalysen mit automatischer Kategorisierung, Budgetplanung und grafischer Aufbereitung von Finanzdaten.

Ein weiterer Trend ist die konsequente Integration mobiler Bezahlverfahren. Neben Apple Pay und Google Pay gewinnt insbesondere European Payments Initiative mit ihrem Bezahldienst Wero an Bedeutung. Erste Institute haben die Funktion bereits direkt in ihre Banking-Apps eingebunden, wodurch Peer-to-Peer-Zahlungen innerhalb Europas ohne zusätzliche Drittanbieter möglich werden. Im Bereich Sicherheit dominieren biometrische Authentifizierungsverfahren wie Face-ID oder Fingerabdruck, ergänzt durch app-basierte TAN-Freigaben und Echtzeit-Push-Benachrichtigungen bei Transaktionen. Gleichzeitig wird die Nutzerführung stärker personalisiert, etwa durch kontextsensitive Hinweise, individualisierte Startseiten oder proaktive Service-Meldungen.

Wettbewerb um digitale Kundenschnittstellen

Capital

Der aktuelle Test unterstreicht, dass sich der Wettbewerb im Retail-Banking zunehmend an der Qualität der digitalen Kundenschnittstelle entscheidet. Mobile Apps fungieren nicht mehr nur als Transaktionskanal, sondern als zentrale Plattform für Kommunikation, Service und Produktintegration. Die Ergebnisse zeigen zudem, dass etablierte Institute ihre technologischen Rückstände gegenüber FinTechs weitgehend aufgeholt haben. Gleichzeitig bleiben Neobanken Innovationsmotoren bei Nutzererlebnis und Geschwindigkeit der Produktentwicklung. Für den deutschen Markt bedeutet dies eine weitere Konsolidierung auf hohem funktionalem Niveau – bei gleichzeitig wachsendem Differenzierungsdruck über Zusatzservices, Ökosystem-Anbindungen und digitale Zusatzservices.

Das Institut für Vermögensaufbau (IVA) hat im Auftrag von Capital insgesamt 33 Banking-Apps untersucht. Die Bewertung basiert auf mehr als 50 Kriterien in zwei Kategorien: Banking/Funktionalität und Serviceangebot. Bewertet wurden unter anderem Echtzeit-Überweisungen, Unterkonten für spezielle Sparzwecke, Supportqualität und die Kostenstruktur der Apps. Einen ausführlicheren Bericht finden Sie hier, die komplette Aufstellung findet sich in der Ausgabe Capital 3/2026.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/240759

Schreiben Sie einen Kommentar