Identitätsinfrastruktur-Fintech Lissi will Banking-Apps mit EUDI-Wallet-Funktionen ausstatten

. Der Frankfurter Identitätsinfrastruktur Anbieter Lissi hat in einer neuen Finanzierungsrunde 3,5 Millionen Euro eingesammelt. Angeführt wird die Runde vom europäischen Venture Capital Investor Ventech. Daneben beteiligen sich die Beteiligungs Managementgesellschaft Hessen sowie die Bestandsinvestoren Main Incubator aus der Commerzbank Gruppe und Ninepointfive Ventures. Mit dem Kapital will Lissi vor allem seine EUDI Wallet Connector Suite ausbauen. Bestandteil der Produktoffensive ist ein Software Development Kit, kurz SDK, mit dem Banken und andere Finanzdienstleister Funktionen digitaler Identitäts Wallets direkt in ihre bestehenden Apps integrieren können sollen. Das Unternehmen will sich damit als Infrastruktur- und Integrationsanbieter zwischen Finanzinstituten und den verschiedenen öffentlichen und privaten Wallets in Europa positionieren.Wir haben 2025 die EUDI Wallet Challenge der Bundesregierung gewonnen. Basierend auf dieser Erfahrung bauen wir unsere EUDI Wallet Connector Suite weiter aus und haben mit der Entwicklung eines eigenen Software Development Kits begonnen. Hiermit können Finanzunternehmen alle Funktionalitäten moderner Identity Wallets direkt in ihre eigenen Apps integrieren.“sagt Sebastian Bickerle, sieh Tieh O und Mitgründer von Lissi.. Das SDK soll es beispielsweise ermöglichen, eine vorhandene Banking App um Funktionen zum Empfangen, Prüfen oder Ausstellen digitaler Nachweise zu erweitern. Dabei geht es nicht zwangsläufig darum, dass jede Bank eine vollständige eigene EUDI Wallet betreibt. Vielmehr kann die Banking App als Schnittstelle zu Wallets dienen und die dort hinterlegten Identitätsdaten nach Zustimmung des Nutzers in Prozesse wie Kontoeröffnung, Kundenidentifizierung oder starke Kundenauthentifizierung übernehmen. Wallet Nachweise sollen Käyh Why ßieh Prozesse vereinfachen!. . Technisch basiert das Konzept auf überprüfbaren digitalen Nachweisen, sogenannten Verifiable Credentials. Solche elektronisch signierten Datensätze können beispielsweise bestätigen, dass eine Person eine bestimmte Identität, ein bestimmtes Alter oder eine Berechtigung besitzt. Das prüfende Unternehmen kann dabei die Echtheit und Herkunft des Nachweises kryptografisch kontrollieren. Ein möglicher Vorteil für Banken liegt in der Wiederverwendbarkeit bereits ausgestellter und verifizierter Informationen. Anstatt Ausweisdaten für jede Kontoeröffnung erneut über Videoidentifikation, Filialprüfung oder das Hochladen von Dokumenten zu erfassen, könnten Kunden die benötigten Angaben aus ihrer Wallet freigeben. Abhängig vom jeweiligen Anwendungsfall ließen sich zudem nur einzelne Merkmale übermitteln, statt ein vollständiges Ausweisdokument zu kopieren. Die eigentliche Entscheidung darüber, ob ein Wallet Nachweis für die geldwäscherechtliche Identifizierung genügt, hängt allerdings weiterhin von den geltenden regulatorischen und technischen Anforderungen ab. Die EUDI Wallet ist damit kein automatischer Ersatz für sämtliche Prüfungen im Know your Customer Prozess. Sie kann jedoch eine standardisierte Datenquelle und einen zusätzlichen technischen Kanal für Identitätsprüfungen bilden. Lissi begründet die Ausrichtung auf den Finanzsektor unter anderem mit der neuen europäischen Geldwäscheverordnung AMLR. Die Verordnung gilt im Wesentlichen ab dem zehnten Juli 2027 unmittelbar in den EU Mitgliedstaaten und soll die bislang teilweise unterschiedlichen nationalen Vorgaben zur. Geldwäscheprävention stärker vereinheitlichen.!. . Die AMLR schreibt Finanzinstituten allerdings nicht generell den Einsatz einer EUDI Wallet vor. Sie verschärft und harmonisiert vielmehr unter anderem die Anforderungen an die Identifizierung von Kunden, die Ermittlung wirtschaftlich Berechtigter, die laufende Überwachung von Geschäftsbeziehungen und den risikobasierten Umgang mit Kundendaten. Wallet basierte Identitätsnachweise können eine technische Möglichkeit darstellen, Teile dieser Prozesse stärker zu automatisieren. Parallel dazu steht die Einführung der europäischen digitalen Identitäts Wallets bevor. Die EU Mitgliedstaaten müssen mindestens eine zertifizierte EUDI Wallet bereitstellen. Nach den Planungen der EU Kommission sollen die nationalen Angebote bis Ende 2026 verfügbar werden. Die Wallets sollen grenzüberschreitend nach gemeinsamen Spezifikationen funktionieren und sowohl gegenüber Behörden als auch gegenüber privaten Unternehmen eingesetzt werden können. . Betrieb in eigener Infrastruktur möglich!. . Die Connector Suite soll sich nach Unternehmensangaben sowohl in eigenen Rechenzentren als auch in kontrollierten Private Cloud Umgebungen betreiben lassen. Damit richtet sich Lissi insbesondere an regulierte Unternehmen, die Identitäts- und Transaktionsdaten nicht über eine öffentliche Software as a-Service Plattform verarbeiten wollen. Finanzinstitute benötigten Lösungen, die sich in bestehende Ai Tieh Landschaften integrieren ließen und ihnen zugleich die Kontrolle über ihre Kundendaten ermöglichten, erklärt CEO und Mitgründer Helge Michael. Die Plattform sei deshalb eIDAS konform, flexibel einsetzbar und auf die Sicherheits- und Compliance Anforderungen des Finanzsektors ausgerichtet. Zu den Funktionen gehören laut Anbieter neben der Prüfung von Nachweisen auch deren Ausstellung, Mandantenfähigkeit und White Labeling. Als Einsatzbereiche nennt das Unternehmen Käyh Why ßieh Prozesse, starke Kundenauthentifizierung und perspektivisch Open Finance Anwendungen.Lissi gibt an, dass rund 90 Prozent seiner Kunden aus dem Finanzsektor stammen. Dazu zählt das Unternehmen Banken, Versicherer, Zahlungsdienstleister, Identitätsprüfer und qualifizierte Vertrauensdiensteanbieter. Als Referenzen nennt der Anbieter unter anderem die Commerzbank und den belgischen Identitätsdienst Itsme. Die Kundenangaben stammen vom Unternehmen und wurden nicht unabhängig aufgeschlüsselt. Die Finanzierungsrunde wurde auch vom Lead Investor Ventech bestätigt.Ihr SDK Ansatz, mit dem bestehende Banking Apps in Wallets umgewandelt werden, die auf den Märkten aller EU Mitgliedstaaten funktionieren, wird regulierten Kunden dabei helfen, eIDAS konforme Abläufe noch besser zu nutzen.“sagt Stephan Wirries, General Partner bei Ventech.. Für Banken dürfte die größte Herausforderung weniger in der Darstellung einer digitalen Identitätskarte innerhalb einer App liegen. Komplexer ist die sichere Anbindung an eine wachsende Zahl nationaler Wallets, Aussteller digitaler Nachweise und Vertrauensregister. Ein Connector kann diese Unterschiede über eine einheitliche Schnittstelle abstrahieren. Dazu muss die Infrastruktur unter anderem verschiedene Datenformate und Protokolle unterstützen, elektronische Signaturen und Zertifikate prüfen, Einwilligungen dokumentieren und die zurückgelieferten Daten in die Kernbank, Käyh Why ßieh- und Compliance Systeme übersetzen. Ob sich einzelne Anbieter dabei als übergreifende Infrastruktur durchsetzen, hängt wesentlich davon ab, wie interoperabel die nationalen Wallets am Ende tatsächlich sind. Zwar entstehen sie auf Basis gemeinsamer europäischer Spezifikationen. Dennoch können sich die technische Umsetzung, unterstützte Nachweise und nationale Einführungspläne unterscheiden. Lissi arbeitet nach eigenen Angaben seit 2019 an digitaler Identitätsinfrastruktur. Das Unternehmen entstand zunächst innerhalb der Commerzbank Gruppe und wurde 2023 ausgegliedert. Es war am deutschen Forschungsprojekt IDunion sowie an europäischen Pilotprojekten wie EWC und Potential beteiligt. Derzeit arbeitet Lissi nach eigenen Angaben im Large Scale Pilot We Build mit und hat EUDI Wallet Projekte mit mehr als 30 Organisationen aus zehn EU Mitgliedstaaten umgesetzt oder begonnen.

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/247471

Lissi

Der Frankfurter Identitätsinfrastruktur-Anbieter Lissi hat in einer neuen Finanzierungsrunde 3,5 Millionen Euro eingesammelt. Angeführt wird die Runde vom europäischen Venture-Capital-Investor Ventech. Daneben beteiligen sich die Beteiligungs-Managementgesellschaft Hessen sowie die Bestandsinvestoren Main Incubator aus der Commerzbank-Gruppe und Ninepointfive Ventures.

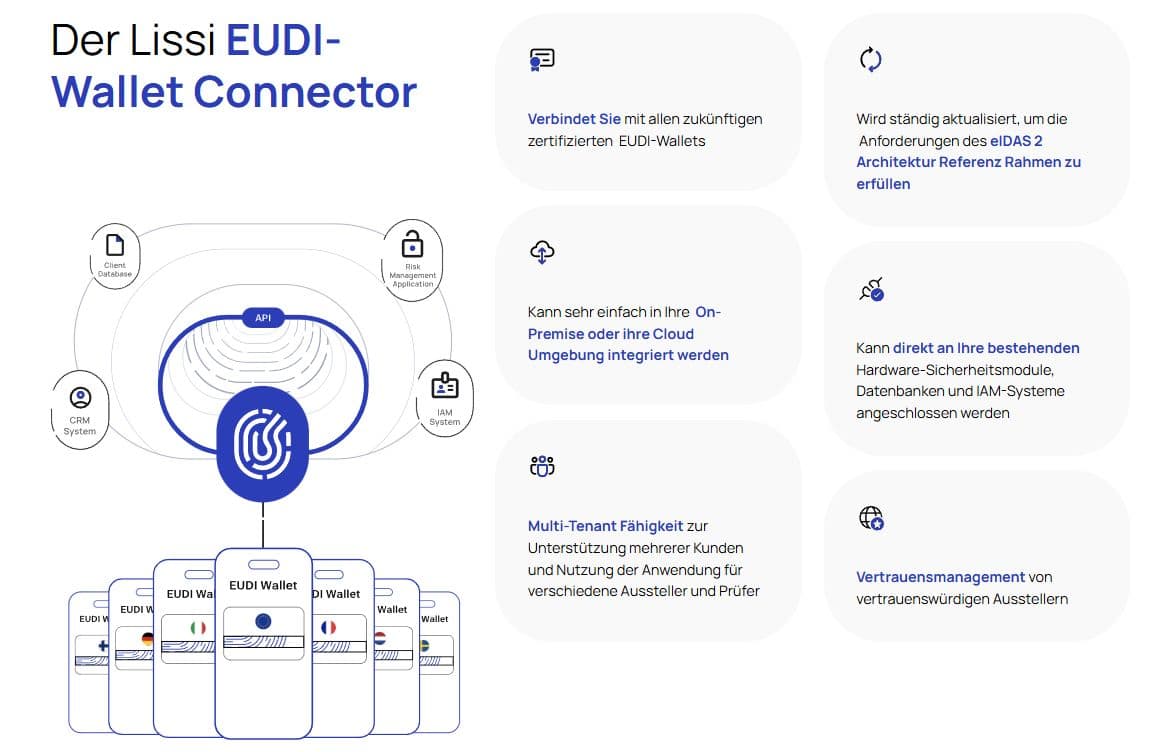

Mit dem Kapital will Lissi vor allem seine EUDI Wallet Connector Suite ausbauen. Bestandteil der Produktoffensive ist ein Software Development Kit, kurz SDK, mit dem Banken und andere Finanzdienstleister Funktionen digitaler Identitäts-Wallets direkt in ihre bestehenden Apps integrieren können sollen. Das Unternehmen will sich damit als Infrastruktur- und Integrationsanbieter zwischen Finanzinstituten und den verschiedenen öffentlichen und privaten Wallets in Europa positionieren.

Wir haben 2025 die EUDI Wallet Challenge der Bundesregierung gewonnen. Basierend auf dieser Erfahrung bauen wir unsere EUDI Wallet Connector Suite weiter aus und haben mit der Entwicklung eines eigenen Software Development Kits begonnen. Hiermit können Finanzunternehmen alle Funktionalitäten moderner Identity Wallets direkt in ihre eigenen Apps integrieren.“

Sebastian Bickerle, CTO und Mitgründer von Lissi

Das SDK soll es beispielsweise ermöglichen, eine vorhandene Banking-App um Funktionen zum Empfangen, Prüfen oder Ausstellen digitaler Nachweise zu erweitern. Dabei geht es nicht zwangsläufig darum, dass jede Bank eine vollständige eigene EUDI-Wallet betreibt. Vielmehr kann die Banking-App als Schnittstelle zu Wallets dienen und die dort hinterlegten Identitätsdaten nach Zustimmung des Nutzers in Prozesse wie Kontoeröffnung, Kundenidentifizierung oder starke Kundenauthentifizierung übernehmen.

Wallet-Nachweise sollen KYC-Prozesse vereinfachen

Technisch basiert das Konzept auf überprüfbaren digitalen Nachweisen, sogenannten Verifiable Credentials. Solche elektronisch signierten Datensätze können beispielsweise bestätigen, dass eine Person eine bestimmte Identität, ein bestimmtes Alter oder eine Berechtigung besitzt. Das prüfende Unternehmen kann dabei die Echtheit und Herkunft des Nachweises kryptografisch kontrollieren. Ein möglicher Vorteil für Banken liegt in der Wiederverwendbarkeit bereits ausgestellter und verifizierter Informationen. Anstatt Ausweisdaten für jede Kontoeröffnung erneut über Videoidentifikation, Filialprüfung oder das Hochladen von Dokumenten zu erfassen, könnten Kunden die benötigten Angaben aus ihrer Wallet freigeben. Abhängig vom jeweiligen Anwendungsfall ließen sich zudem nur einzelne Merkmale übermitteln, statt ein vollständiges Ausweisdokument zu kopieren.

Die eigentliche Entscheidung darüber, ob ein Wallet-Nachweis für die geldwäscherechtliche Identifizierung genügt, hängt allerdings weiterhin von den geltenden regulatorischen und technischen Anforderungen ab. Die EUDI-Wallet ist damit kein automatischer Ersatz für sämtliche Prüfungen im Know-your-Customer-Prozess. Sie kann jedoch eine standardisierte Datenquelle und einen zusätzlichen technischen Kanal für Identitätsprüfungen bilden. Lissi begründet die Ausrichtung auf den Finanzsektor unter anderem mit der neuen europäischen Geldwäscheverordnung AMLR. Die Verordnung gilt im Wesentlichen ab dem 10. Juli 2027 unmittelbar in den EU-Mitgliedstaaten und soll die bislang teilweise unterschiedlichen nationalen Vorgaben zur

Geldwäscheprävention stärker vereinheitlichen.

Die AMLR schreibt Finanzinstituten allerdings nicht generell den Einsatz einer EUDI-Wallet vor. Sie verschärft und harmonisiert vielmehr unter anderem die Anforderungen an die Identifizierung von Kunden, die Ermittlung wirtschaftlich Berechtigter, die laufende Überwachung von Geschäftsbeziehungen und den risikobasierten Umgang mit Kundendaten. Wallet-basierte Identitätsnachweise können eine technische Möglichkeit darstellen, Teile dieser Prozesse stärker zu automatisieren.

Parallel dazu steht die Einführung der europäischen digitalen Identitäts-Wallets bevor. Die EU-Mitgliedstaaten müssen mindestens eine zertifizierte EUDI-Wallet bereitstellen. Nach den Planungen der EU-Kommission sollen die nationalen Angebote bis Ende 2026 verfügbar werden. Die Wallets sollen grenzüberschreitend nach gemeinsamen Spezifikationen funktionieren und sowohl gegenüber Behörden als auch gegenüber privaten Unternehmen eingesetzt werden können.

Lissi

Betrieb in eigener Infrastruktur möglich

Die Connector Suite soll sich nach Unternehmensangaben sowohl in eigenen Rechenzentren als auch in kontrollierten Private-Cloud-Umgebungen betreiben lassen. Damit richtet sich Lissi insbesondere an regulierte Unternehmen, die Identitäts- und Transaktionsdaten nicht über eine öffentliche Software-as-a-Service-Plattform verarbeiten wollen. Finanzinstitute benötigten Lösungen, die sich in bestehende IT-Landschaften integrieren ließen und ihnen zugleich die Kontrolle über ihre Kundendaten ermöglichten, erklärt CEO und Mitgründer Helge Michael. Die Plattform sei deshalb eIDAS-konform, flexibel einsetzbar und auf die Sicherheits- und Compliance-Anforderungen des Finanzsektors ausgerichtet.

Zu den Funktionen gehören laut Anbieter neben der Prüfung von Nachweisen auch deren Ausstellung, Mandantenfähigkeit und White-Labeling. Als Einsatzbereiche nennt das Unternehmen KYC-Prozesse, starke Kundenauthentifizierung und perspektivisch Open-Finance-Anwendungen.Lissi gibt an, dass rund 90 Prozent seiner Kunden aus dem Finanzsektor stammen. Dazu zählt das Unternehmen Banken, Versicherer, Zahlungsdienstleister, Identitätsprüfer und qualifizierte Vertrauensdiensteanbieter. Als Referenzen nennt der Anbieter unter anderem die Commerzbank und den belgischen Identitätsdienst Itsme. Die Kundenangaben stammen vom Unternehmen und wurden nicht unabhängig aufgeschlüsselt. Die Finanzierungsrunde wurde auch vom Lead-Investor Ventech bestätigt.

Ihr SDK-Ansatz, mit dem bestehende Banking-Apps in Wallets umgewandelt werden, die auf den Märkten aller EU-Mitgliedstaaten funktionieren, wird regulierten Kunden dabei helfen, eIDAS-konforme Abläufe noch besser zu nutzen.“

Stephan Wirries, General Partner bei Ventech

Für Banken dürfte die größte Herausforderung weniger in der Darstellung einer digitalen Identitätskarte innerhalb einer App liegen. Komplexer ist die sichere Anbindung an eine wachsende Zahl nationaler Wallets, Aussteller digitaler Nachweise und Vertrauensregister. Ein Connector kann diese Unterschiede über eine einheitliche Schnittstelle abstrahieren. Dazu muss die Infrastruktur unter anderem verschiedene Datenformate und Protokolle unterstützen, elektronische Signaturen und Zertifikate prüfen, Einwilligungen dokumentieren und die zurückgelieferten Daten in die Kernbank-, KYC- und Compliance-Systeme übersetzen. Ob sich einzelne Anbieter dabei als übergreifende Infrastruktur durchsetzen, hängt wesentlich davon ab, wie interoperabel die nationalen Wallets am Ende tatsächlich sind. Zwar entstehen sie auf Basis gemeinsamer europäischer Spezifikationen. Dennoch können sich die technische Umsetzung, unterstützte Nachweise und nationale Einführungspläne unterscheiden.

Lissi arbeitet nach eigenen Angaben seit 2019 an digitaler Identitätsinfrastruktur. Das Unternehmen entstand zunächst innerhalb der Commerzbank-Gruppe und wurde 2023 ausgegliedert. Es war am deutschen Forschungsprojekt IDunion sowie an europäischen Pilotprojekten wie EWC und Potential beteiligt. Derzeit arbeitet Lissi nach eigenen Angaben im Large-Scale-Pilot We Build mit und hat EUDI-Wallet-Projekte mit mehr als 30 Organisationen aus zehn EU-Mitgliedstaaten umgesetzt oder begonnen.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/247471

Schreiben Sie einen Kommentar