Bürger zweifeln an FinTechs und wollen innovative Angebote von der Hausbank

Prophet

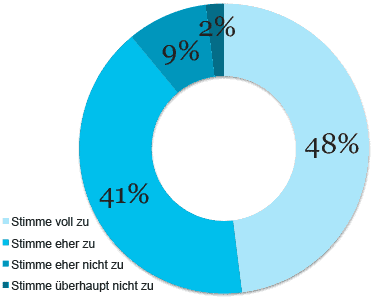

Fehlendes Vertrauen, ungewisser Erfolg, nerviger Wechsel – FinTechs stoßen in Deutschland bei Kunden auf Skepsis, sagen die Unternehmensberater von Prophet. Fast 90 Prozent der befragten Bundesbürger haben wenig Vertrauen, anonymen Startups ihre privaten Finanzen zu überlassen und wollen daher lieber bei ihrer Hausbank bleiben. Das ist eines der Ergebnisse einer Online-Umfrage zum Thema „Werden die neuen Anbieter im Bereich Finanzdienstleistungen die klassischen Banken ablösen?“(Einseitiges PDF), zu der Anfang November 1.000 Erwachsene in Deutschland repräsentativ befragt wurden.

Prophet

Zwar finden sie mobiles Banking per Smartphone als hilfreich (87 Prozent), möchten aber nicht verschiedene Applikationen von unterschiedlichen Anbietern nutzen, sondern alle Dienste aus einer Hand.

Zu wenig Innovationen bei den Hausbanken

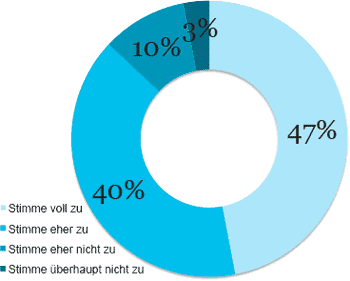

Die Teilnehmer der Umfrage üben allerdings auch Kritik an der mangelnden Innovationsfähigkeit und der fehlenden Kundenzentrierung ihrer Hausbanken. Sie erwarten, dass sich die klassischen Finanzinstitute umfassend ändern und den Bedürfnissen der Kunden gerecht werden (80 Prozent). Dazu gehöre, dass Banken intelligente Anwendungen für Smartphones etc. entwickelten und Ideen für nützliche neue Services nicht einfach den FinTechs überließen (87 %).

Prophet

Die Kunden möchten ihr Kapital ungern unbekannten Startups anvertrauen, von denen sie selten wissen, wer dahintersteckt und ob es sie morgen noch gibt“

Felix Stöckle, Prophet-Partner

Prophet

Die Menschen vertrauten klassischen Banken trotz ihrer geringeren Innovationsfähigkeit offenbar mehr als fremden, technologiegetriebenen Anbietern, sagt Stöckle: „Bei ihren privaten Finanzen wollen Kunden lieber ein Angebot aus einer Hand sowie Sicherheit und Vertrauen.“

Die klassischen Banken müssten sich allerdings schnell transformieren und intelligente Dienste im Netz oder auf dem Smartphone bereitstellen, um nicht Gefahr zu laufen, künftig am Markt überflüssig zu werden, meint Stöckle: „Viele Banken sind ernsthaft bemüht, sich zu verändern, treffen aber auf verkrustete Konzern-Strukturen.“ Wenn die etablierten Häuser jedoch den Kundennutzen in den Mittelpunkt ihrer digitalen Strategie stellten, hätten sie gute Chancen als Gewinner hervorzugehen.

Die Ergebnisse der Online Umfrage gibt es auch hier.

Herr Stöckle, eine aktuelle Umfrage der Unternehmensberatung Prophet zeigt, dass 80 Prozent der Deutschen ihrer klassischen Hausbank treu bleiben und eben nicht zu einem FinTech wechseln möchte. Wie erklären Sie dieses Desinteresse?

Der Volksmund sagt so schön: Beim Geld hört der Spaß auf. Das wird in unserer Umfrage bestätigt. Es fehlt den Menschen einfach an Vertrauen. Die Kunden möchten ihre Finanzen nicht leichtfertig ihnen unbekannten Startups anvertrauen, von denen sie kaum wissen, ob es sie morgen noch gibt. Viele Menschen haben eine stabile, persönliche Beziehung zu ihrer Bank aufgebaut. Sie lieben ihre Banken nicht unbedingt, aber es gibt Filialen und Personal, das der Kunde mit seinen Wünschen ansprechen kann. Die FinTechs hingegen erscheinen meist nur als anonyme Apps auf dem Handy. Man muss schon wirklich suchen, wer hinter den Anwendungen steckt. Häufig sind es Firmen im Ausland, von denen die Menschen noch nie gehört haben. Die Bereitschaft, neue Dinge auszuprobieren und fremde Apps herunterzuladen, endet also beim Thema Finanzen bei vielen relativ schnell. Nur so ist zu erklären, dass laut unserer Umfrage vier von fünf Deutschen ihrer Hausbank treu bleiben wollen.

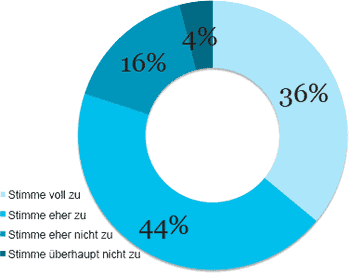

Fast 90 Prozent der Befragten meinen, dass sie den Wechsel von ihrer Bank zu neuen Anbietern als aufwändig empfinden. Das spricht nicht gerade für Neugier.

Genau. Die Kunden sind bequem. Wenn sie die speziellen Finanz-Apps testen und nutzen wollen, müssen sie sich bei diversen Anbietern mühsam registrieren und dort ihre Konto- oder Kreditkartendaten hinterlegen. Das ist vielen zu aufwändig, und der Nutzen des Wechsels ist fraglich. Der deutsche Bankkunde hat gerade bei finanziellen Angelegenheiten alles am Liebsten aus einer Hand und möchte dabei auf Nummer Sicher gehen.

Können sich die etablierten Banker also entspannt zurücklehnen und Angriffe der neuen Anbieter gelassen abprallen lassen?

Nein, das wäre sicherlich die falsche Schlussfolgerung. Unsere Umfrage zeigt deutlich, dass die klassischen Hausbanken sich dringend ändern und die Bedürfnisse ihrer Kunden ernst nehmen müssen. Die Befragten haben ja nicht gesagt, dass sie all die Produkte und Services, die heute von Fintechs entwickelt werden, nicht wollen, sondern dass sie genau diese am liebsten von ihrer Hausbank hätten. Die Kunden erwarten, dass ihnen ihre bestehende Bank diese intelligenten Dienste im Netz oder auf dem Smartphone bereitstellt. Die Banken sollten also in ihren digitalen Angeboten viel innovativer werden und dürfen dabei auch nicht zurückschrecken sich um ihrer Zukunft willen an dem einen oder anderen Punkt auch selbst zu kannibalisieren. Nur so können sie mögliche zukünftige Angriffe von finanzstarken Konzernen wie Apple oder Google erfolgreich abwehren. Oder wie meine amerikanischen Kollegen sagen: „Uber or get ubered.“

Warum aber dauert die digitale Transformation der klassischen Banken so lange?

Viele Banken sind erst in den letzten 36 Monaten wirklich aufgewacht. Die Bemühungen erscheinen jedoch in manchen Fällen eher als punktueller Aktionismus, als dass sie von strategischer Ernsthaftigkeit geprägt wären. Aus unserer Beratungstätigkeit weiß ich allerdings, dass der Weckruf mittlerweile angekommen ist. Viele Banken sind zunehmend ernsthaft bemüht sich zu verändern, kämpfen aber mit verkrusteten Konzern-Strukturen und überbordender Bürokratie. Zudem haben die Manager Angst, sich mit gewissen Angeboten selber überflüssig zu machen. Das aber ist eine kurzfristige Sicht. Entweder die jeweiligen Banken ändern sich oder sie laufen Gefahr künftig am Markt überflüssig zu werden.

Zeigt Ihre Umfrage, dass der Höhepunkt der FinTech-Euphorie überschritten ist?

Nein, so möchte ich die Ergebnisse nicht deuten. Kapitalgeber sehen in dem Markt immer noch ein großes Potenzial. Es entstehen viele neue Ideen und FinTechs gelten immer noch als gute Wette. Aber die Zahl der Player mit echtem Potential ist überschaubar. Es ist einfach schwierig, eine kritische Größe mit ausreichend großen und stabilen Kundenbeziehungen zu erreichen. Zwar haben die klassischen Banken in der Finanzkrise massiv an Vertrauen verloren. Doch es ist fraglich, ob die jungen Angreifer mit dem Erwachen der großen Banken eine echte Chance haben. Die regulatorischen Bedingungen machen es ihnen zudem schwer, eine eigene Banklizenz zu erhalten. Wenn die klassischen Banken also endlich den Kundennutzen konsequent in den Mittelpunkt ihrer digitalen Strategie stellen, werden sie vermutlich als Gewinner im Kampf um den Kunden hervorgehen. Vielleicht ist es daher die bessere Strategie für viele Fintechs ihre Ideen, Plattformen und Geschäftsmodelle an etablierte Banken zu verkaufen und zum Bestandteil von deren Leistungsangebot zu machen, anstatt den Markt selber erobern zu wollen.Interview: Andreas Nölting

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/22850

Schreiben Sie einen Kommentar