FIDA: Wer Daten festhält, verliert Kunden

msg for banking

von Hendrik Bode und Dr. Christoph Reiners, msg for banking

msg for banking

Viele Institute betrachten FIDA dabei zunächst als reine Regulierungspflicht, verbunden mit dem Risiko, Kundendaten freizugeben und damit potenziell Kundenbeziehungen zu schwächen. Es ist jedoch ein Trugschluss, anzunehmen, dass Kunden bleiben, nur weil der Datenexport oder die Datennutzung kompliziert ist. Sie präferieren diejenigen Anbieter, die Transparenz schaffen und Nutzungsmöglichkeiten fair, einfach und sicher gestalten. Datensouveränität ist für Kunden ein konkretes Vertrauenssignal.

Gerade deshalb bietet FIDA eine strategische Chance:

Wer Datensouveränität nicht nur gewährleistet, sondern auch überzeugend umsetzt, baut einen nachhaltigen Vertrauensvorsprung gegenüber seinen Kunden auf.“

Denn die Fähigkeit, Daten sicher, nachvollziehbar und kontrollierbar zu verwalten, wird zu einem entscheidenden Differenzierungsmerkmal für Finanzinstitute.

Eine robuste IT-Infrastruktur als Grundlage

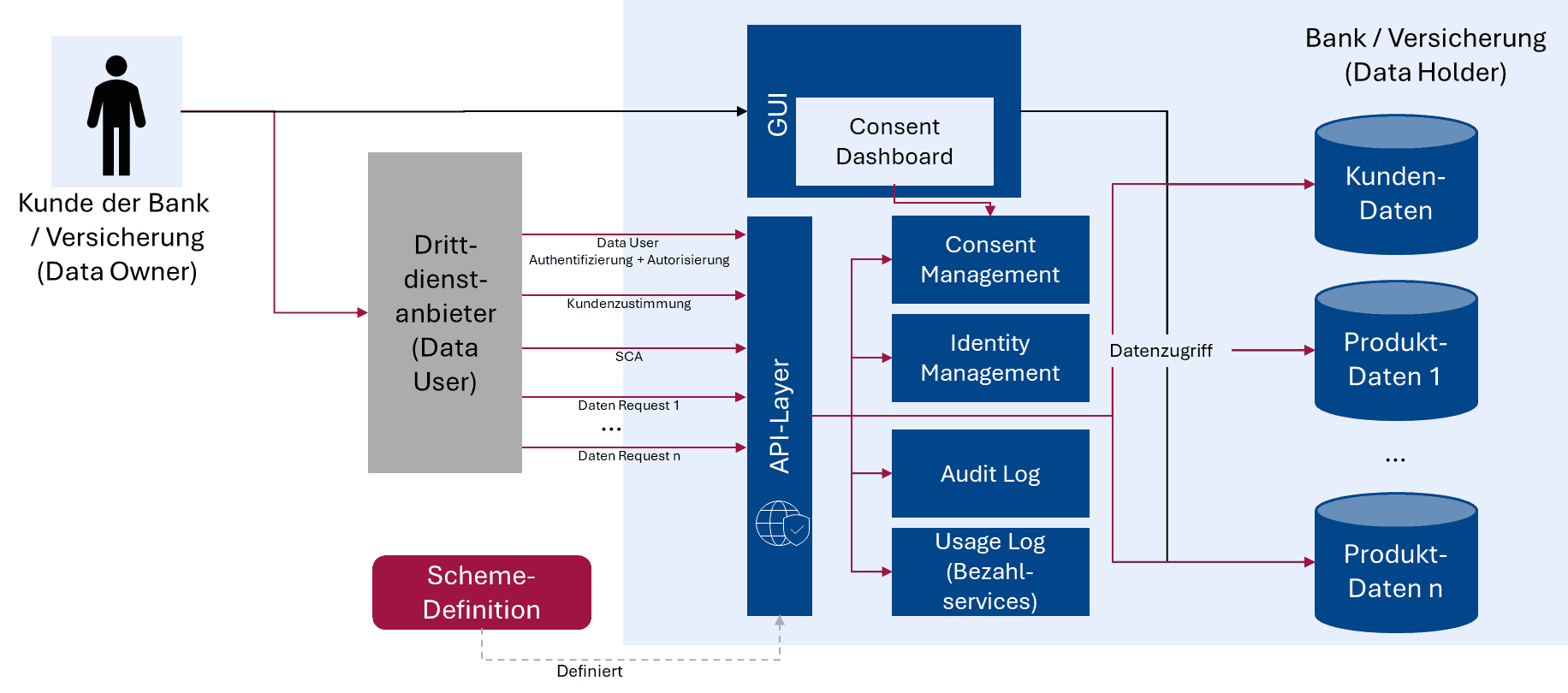

Eine robuste IT-Architektur bildet die technische Grundlage, um Datensouveränität, beispielsweise im Kontext neuer regulatorischer Vorhaben wie der FIDA, sicherzustellen. Sie schafft klare Schutzmechanismen, die sicherstellen, dass Kunden jederzeit Kontrolle über ihre Daten behalten. Durch sauber getrennte Komponenten und definierte Kommunikationswege können Zugriffe präzise gesteuert und überwacht werden. Gleichzeitig ermöglicht die Architektur, regulatorische Anforderungen wie Strong Customer Authentication (SCA, auch bekannt als 2-Faktor-Authentifizierung), Consent-Verwaltung und Drittdienstanbieter-Identifikation technisch korrekt umzusetzen. So wird gewährleistet, dass Kundendaten nur für autorisierte Zwecke und durch legitimierte Akteure verarbeitet werden.

msg for banking

Der nachfolgende Architektur-BluePrint zeigt, wie eine solche Architektur und ihre einzelnen Komponenten aussehen und welchen Beitrag sie zur Datensouveränität leisten:

Strong Customer Authentication (SCA)

SCA stellt sicher, dass nur eindeutig identifizierte und autorisierte Personen auf ihre Finanzdaten zugreifen oder die zum Teilen freigeben können. Dadurch behält der Kunde die volle Kontrolle darüber, wer tatsächlich mit seinen Daten interagieren darf.

Consent Management

Das Consent Management ermöglicht die präzise Festlegung und den jederzeitigen Widerruf der Datenfreigabe an Drittanbieter. Es gibt dem Kunden die Entscheidungsgewalt über Umfang, Dauer und Zweck der Datenverarbeitung durch Drittdienstanbieter.

Access Layer

Der Access Layer prüft jede Anfrage und stellt sicher, dass nur zulässige und einwilligungskonforme Daten verarbeitet werden. Somit stellt er sicher, dass Daten nur in dem vom Kunden genehmigten Umfang tatsächlich weitergegeben werden.

Identity Management

Das Identity Management überprüft, ob anfragende Drittanbieter reguliert, technisch vertrauenswürdig und eindeutig identifizierbar sind und schützt Kunden davor, dass unautorisierte oder nicht regulierte Dritte Zugriff auf ihre Daten erhalten.

Finanzinstitute sollten die beschriebenen Architekturprinzipien konsequent umsetzen, um Datensouveränität nicht nur regulatorisch, sondern auch technisch zuverlässig abzusichern.

Wer diese Komponenten integriert, schafft eine zukunftssichere Grundlage für vertrauenswürdige, transparente und kundenorientierte Finanzdienstleistungen.“

Hendrik Bode ist studierter Wirtschaftsinformatiker und berät bei msg for banking (Website) als Lead Business Consultant. Er gilt als Experte für die regulatorischen Bereichen der PSD2, PSD3 / PSR und FIDA sowie den Themenbereichen Open Banking und Open Finance. Ebenfalls leitet er die Open Finance Excellence Community rund um Themen wie Open Banking Payments, IT-Sicherheit in Open Finance Ökosystemen und Open Finance Innovation.

Hendrik Bode ist studierter Wirtschaftsinformatiker und berät bei msg for banking (Website) als Lead Business Consultant. Er gilt als Experte für die regulatorischen Bereichen der PSD2, PSD3 / PSR und FIDA sowie den Themenbereichen Open Banking und Open Finance. Ebenfalls leitet er die Open Finance Excellence Community rund um Themen wie Open Banking Payments, IT-Sicherheit in Open Finance Ökosystemen und Open Finance Innovation.

Dr. Christoph Reiners studierte Betriebswirtschaftslehre mit dem Schwerpunkt Technology and Operations Management an der Universität Duisburg-Essen. Danach war er an den Lehrstühlen für Wirtschaftsinformatik sowie Logistik und Operations Research tätig, wo er auch promovierte. Anschließend arbeitete er bei INFORM als Berater in internationalen Projekten.

Dr. Christoph Reiners studierte Betriebswirtschaftslehre mit dem Schwerpunkt Technology and Operations Management an der Universität Duisburg-Essen. Danach war er an den Lehrstühlen für Wirtschaftsinformatik sowie Logistik und Operations Research tätig, wo er auch promovierte. Anschließend arbeitete er bei INFORM als Berater in internationalen Projekten.

Vertrauen durch Datensouveränität öffnet Türen

Eine moderne technische Infrastruktur, die Datensouveränität für den Kunden gewährleistet, ist für Banken und Versicherungen ein starkes Vertrauenssignal gegenüber den Kunden. Wenn Kunden spüren, dass ihnen die volle Transparenz und Kontrolle über die eigenen Daten gegeben wird, steigt die Bereitschaft, ihre sensiblen Informationen zu teilen. Dieses Vertrauen führt dazu, dass Kunden ihre Daten zentral bei einer Bank oder Versicherung aggregieren und diesen Zugang als ihr Financial Home definieren. Die Bank oder Versicherung positioniert sich gegenüber dem Kunden als Vertrauensanker.

Insbesondere mit Blick auf die kommende FIDA-Regulatorik gewinnt das Thema Teilen von Finanzdaten und Datensouveränität enorm an Bedeutung.“

Auf Basis der aggregierten Finanzdaten können die Institute fundierte Analysen durchführen, Trends erkennen und personalisierte Angebote entwickeln. Mögliche Use Cases reichen von maßgeschneiderten Finanz- und Versicherungsprodukten über dynamische Risikobewertungen bis hin zu intelligenten Spar- oder Vorsorgeempfehlungen, die exakt auf die Lebenssituation des Kunden abgestimmt sind.

Solche (hyper-)personalisierten Finanzdienstleistungen stärken zudem die Bindung an das Institut. So entsteht ein echter Mehrwert für beide Seiten: Der Kunde erhält passgenaue Services und behält gleichzeitig die Souveränität über seine Daten, und die Bank oder Versicherung kann sich mit sicherer Dateninfrastruktur sowie innovativen Produkten und Dienstleistungen beim Kunden positionieren. Die Handlungsempfehlung ist klar – digitale Souveränität ist das „Backbone“ eines offenen Finanzdatenraums, wie er momentan von der EU geschaffen wird. Institute, die jetzt handeln, sichern sich nicht nur Compliance – sondern Kundenbeziehungen der Zukunft. Hendrik Bode und Dr. Christoph Reiners, msg for banking

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/240540

Schreiben Sie einen Kommentar