Instant Payment: Chance und Herausforderung für den bargeldlosen Zahlungsverkehr in Echtzeit

Christian Fink, Head of Payments bei NTT DATANTT DATA

Sofortness – oder wie Sascha Lobo sagt: „Digitale Ungeduld“ – ist das neue Normal. Heute akzeptieren Kunden immer weniger, dass eine Überweisung mehrere Tage dauert. Einige FinTechs greifen Banken genau an dieser Schwachstelle an – mit eigenen Plattformen zur Zahlungsabwicklung. Diese FinTechs ermöglichen Reaktionszeiten in Echtzeit und führen erst im Nachgang ein Clearing über konventionelle Banken-Systeme durch. Deshalb brauchen Banken Instant Payments, um konkurrenzfähig zu bleiben. Chancen, Nutzen und Risiken von Instant Payment beleuchtet NTT DATA.

von Christian Fink, Head of Payments bei NTT DATA

Ob SOFORT-Überweisung, die niederländische iDEAL, die singapurische eNETS, die amerikanische Plaid mit dem Produkt Auth und Skrill mit dem Produkt Rapid Transfer – sie alle setzen Banken im E-Commerce zu. Und das ist nur die Spitze des Eisberges. Hinzu kommen autarke Verrechnungssysteme, die zum Beispiel von PayPal, Skrill oder auch den Kreditkarten-Providern eingesetzt werden. Dies zeigt deutlich, wie sich die Marktanforderungen geändert haben.

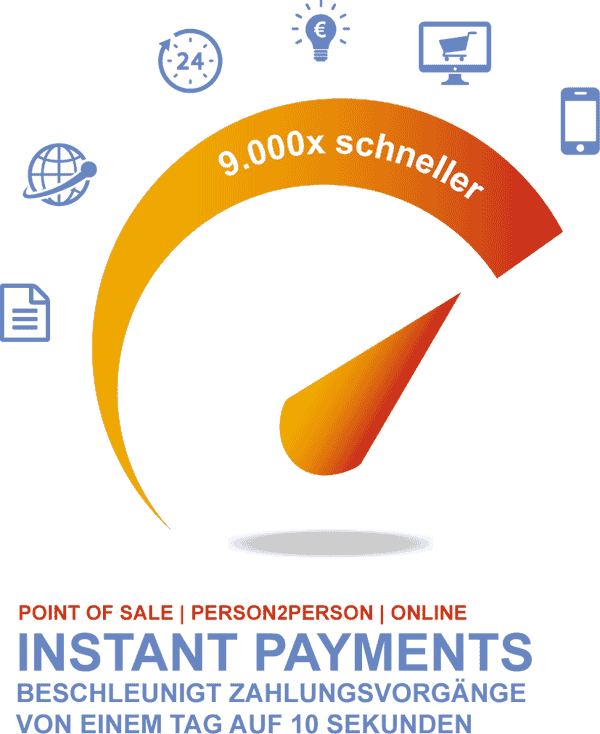

Die im Rahmen der SEPA-Migration modernisierten Überweisungen mit einem Zeitfenster von einem Werktag muten wie ein Relikt aus der Vergangenheit an – sie sind viel zu langsam. Dieser Gegensatz zwischen Anspruch und Wirklichkeit muss schnellstmöglich gelöst werden.“

Gesetzliche Vorgaben sind unabdingbar, um sichere Instant Payments zu gewährleisten

Sashkin/wwwebmeister/bigstock.com/ITFM

Auf der Sitzung des European Retail Payments Board (ERPB) vom 1. Dezember 2014 wurde folgender Beschluss gefasst: „Es besteht die Notwendigkeit einer europaweiten Lösung für Instant Payments in EUR, die für alle PSPs (Payment Service Provider) offen ist.“ Mitte 2015 hat das ERPB seiner Forderung nach einer durchgängigen Lösung für Instant Payments Nachdruck verliehen. Auch wenn Instant Payments als „elektronische, multikanalfähige Zahlungsverkehrslösung, die ständig (24/7) zur Verfügung steht“ (laut EZB) die Zahlungsbestätigungen innerhalb von Sekunden an die Bank des Zahlenden sowie alle Beteiligten sendet, ist dies nur auf dem Papier eine einfache Anforderung.

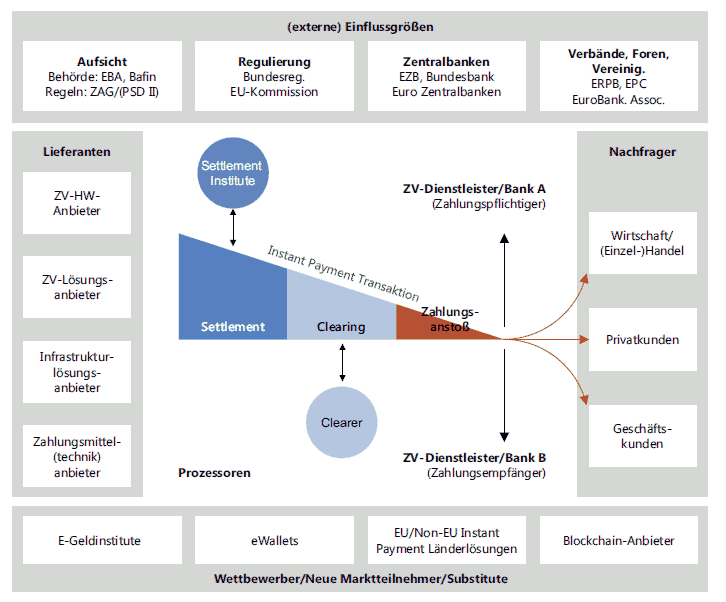

Im Hintergrund müssen die technologischen Voraussetzungen geschaffen werden, um diese komplexe Kette von Abläufen innerhalb von Sekunden zu realisieren. Denn nach Einschätzung der EZB erfüllt keines der aktuell existierenden Zahlungssysteme die Anforderung der sofortigen Verfügbarkeit durch den Empfänger. Darüber hinaus sollen potenzielle Lösungen alle Kanäle der Zahlungsinitiierung unterstützen. Dazu gehören E-Commerce ebenso wie der Point of Sale (beispielsweise als Ersatz für Bargeld und Kartenzahlungen) oder der private Bereich (P2P). Als Format bietet sich beispielsweise eine neue Überweisungsart namens SCTinst an, die auf dem SEPA-Überweisungs-Schema (SCT) basiert.

Vielfältige Einsatzgebiete für Instant Payments – und weitere folgen in naher Zukunft

Die Europäische Zentralbank fordert die Einführung mindestens einer Instant-Payments-Plattform für das Jahr 2017. Wie schnell sich die Instant-Überweisung durchsetzt und welche Teile der klassischen Zahlverfahren ersetzt werden, ist noch unklar. In einer Reihe von Bereichen werden einfachere Prozesse erwartet, Geschäftsmodelle hinterfragt oder auch ganz neue Ideen entstehen. Neben Cash Management und den häufig zitierten Person-to-Person (P2P)-Zahlungen lassen sich zwei Anwendungsbereiche identifizieren, die am schnellsten und nachhaltigsten von einer Instant Payments (IP)-Initiative verändert werden dürften: E-Commerce und POS im stationären Handel.

Autor Christian Fink, NTT DATA

Christian Fink, Head of Payments bei NTT DATA, ist verantwortlich für das Thema Zahlungsverkehr im Finanzbereich. Als sehr erfahrener Banken- und IT-Experte unterstützt er Kunden mit seinen Teams bei der Gestaltung und Umsetzung von Payment Lösungen.

E-Commerce

Ein Instant-Payment-Verfahren passt den Geldfluss den Anforderungen des modernen Handels an. Das Ergebnis: weniger Zwischenlösungen für Händler, zusätzliche Risiken und Kosten reduzieren sich. Im Falle von E-Commerce erhält der Händler dadurch die Option, einen finalen Zahlungseingang auf seinem Konto abzuwarten (der mittels IP nach Sekunden erfolgen wird), bevor er die Waren versendet – und verringert damit das Risiko eines Zahlungsausfalls. Im Gegensatz zur SEPA-Lastschrift, die acht Wochen ohne Angabe von Gründen retournierbar ist, wäre dieser Geldeingang per Instant-Payment-Überweisung technisch endgültig. Auf der anderen Seite kann der Händler seinem Kunden im Falle einer Reklamation auch umgehend das Geld wieder zurücksenden. Das vereinfacht die Abwicklung, erhöht die Kundenzufriedenheit und das Vertrauen.

Für die Abwicklung lässt sich direkt mit der eigenen Bank zusammenarbeiten, ein zusätzlicher Payment Service Provider ist überflüssig. Das würde in zahlreichen Fällen die Kosten für die Transaktionen senken.

NTT DATA

POS – im stationären Handel

Diese Modelle aus dem E-Commerce lassen sich aber auch auf den POS (Point of Sale, also den stationären Handel) übertragen. Die IP-Überweisung ist in der Lage, alle anderen Zahlverfahren zu ersetzen. Der Kunde tätigt am POS mit seinem mobilen Endgerät eine Überweisung, diese trifft direkt bei der Bank des Händlers ein. Die dazu benötigten Transaktionsdaten können über verschiedene Medien und etablierte Verfahren wie NFC oder QR-Code von der Kasse an das mobile Endgerät übergeben werden. Die Bank des Händlers verarbeitet den Zahlungseingang umgehend und übermittelt eine Bestätigung an den Händler, der den Kauf entsprechend abschließt. Damit wird eine Reihe von Zwischenschritten überflüssig, was wiederum Kosten einspart und Risiken minimiert.

Instant Payments: Erwartungen und Herausforderungen der Unternehmen

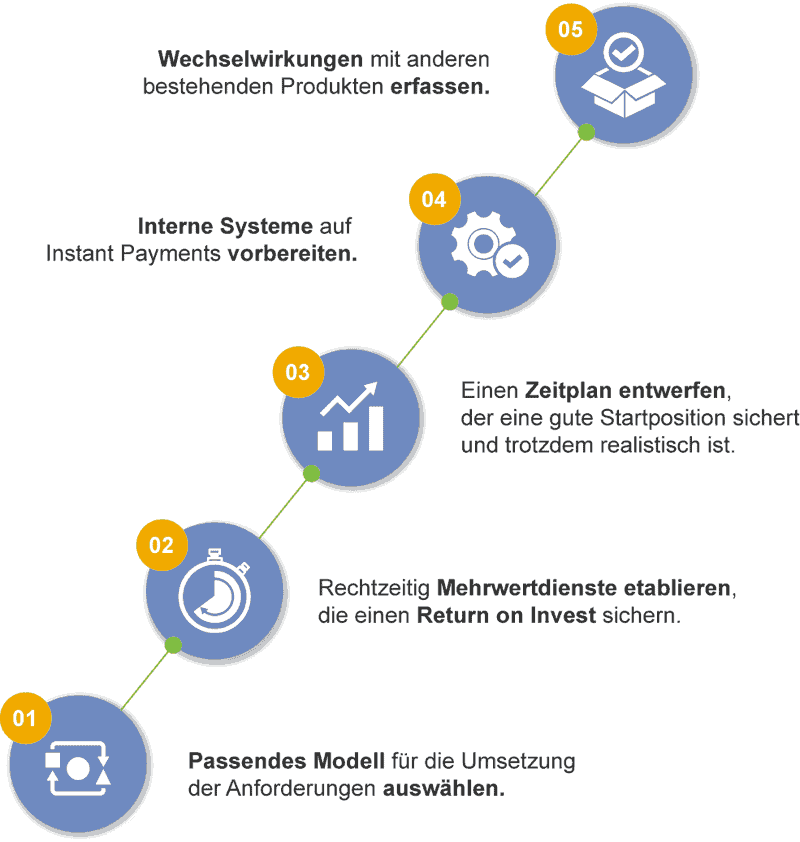

Unternehmen, die sich bereits mit dem Thema Instant Payments beschäftigen, haben klare Erwartungen. Besonders der Handel fokussiert sich auf die Kundenakzeptanz und -erfahrung. Eine einfache Handhabung, das Unterstützen von P2P-Zahlungen und vereinfachte Kleinbetragszahlungen sind extrem wichtig. Außerdem sind zahlreiche Mehrwert-Services wie die elektronische Rechnung denkbar. Diese lassen sich aber nur mit offenen Standards und praxisgerechten Technologien realisieren. Aber auch für Unternehmen außerhalb des Handels könnte eine Lösung mit Instant Payments Vorteile bringen. Sie erwarten vor allem im Bereich Cash Management reduzierte Kosten und eine höhere Flexibilität. Dazu würde nicht zuletzt die konsequente Umsetzung der Vorgaben zur 24/7-Verfügbarkeit beitragen.

Unternehmen müssen sich aber bewusst sein, dass die Nutzung einer Instant-Payments-Infrastruktur auch Herausforderungen und Veränderungen mit sich bringt – unter anderem für ihre bisherigen Prozesse und Systeme.“

NTT DATA

Dazu gehört auch die gesamte Logik von Tagesabschlüssen und Buchungsschritten. Alle bei einer Zahlungsabwicklung benötigten Systeme müssen – zumindest theoretisch – 24 Stunden erreichbar sein. Eine weitere Herausforderung für Unternehmen: Wie können sie die neuen Möglichkeiten wie eine schnellere Kaufabwicklung nutzen, um gegenüber Wettbewerbern, die früher Instant-Payment-basierte Verfahren nutzen, zu bestehen?

Eine Möglichkeit ist, aktiv an der Entwicklung neuer Angebote mitzuarbeiten, die die Banken und andere Payment Service Provider auf Basis von IP entwickeln.“

Banken sehen sich neuen Chancen, aber auch Herausforderungen gegenüber

Parallel zur Einführung von Instant Payments wird im Januar 2018 die PDS2 Banken und Drittanbieter im Bereich Zahlungsverkehr vor neue Herausforderungen und Chancen stellen. Banken müssen sich dann Drittanbietern öffnen. Eine Voraussetzung dafür sind Schnittstellen/APIs für Zahlungsauslöse-, Kontoinformations- und Deckungsanfragedienste, die vielfach noch nicht existieren und in den nächsten Monaten erst entwickelt werden, damit Drittanbieter einen direkten – aber sicheren – Zugriff auf Konten erhalten.

Positiv aus Sicht der Banken: Drittanbieter, die momentan außerhalb der strikten Regularien agieren, müssen diese strengen Auflagen nun ebenfalls erfüllen.“

Für Banken ist es daher besonders wichtig, die Vorzüge einer Instant-Payments-Infrastruktur und die Grundlagen von PSD2 für zusätzliche Angebote an ihre Kunden zu nutzen. Damit stellen sie den für sie hohen Investitionen einen Mehrwert im Zahlungsverkehr gegenüber. Darüber hinaus eröffnen sich neue Möglichkeiten, mit Drittanbietern zu kooperieren und damit neue Geschäftsmodelle und Umsatzquellen zu erschließen.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/47890

Christian Fink, Head of Payments bei NTT DATA, ist verantwortlich für das Thema Zahlungsverkehr im Finanzbereich. Als sehr erfahrener Banken- und IT-Experte unterstützt er Kunden mit seinen Teams bei der Gestaltung und Umsetzung von Payment Lösungen.

Christian Fink, Head of Payments bei NTT DATA, ist verantwortlich für das Thema Zahlungsverkehr im Finanzbereich. Als sehr erfahrener Banken- und IT-Experte unterstützt er Kunden mit seinen Teams bei der Gestaltung und Umsetzung von Payment Lösungen.

Für Banken ist es daher besonders wichtig, die Vorzüge einer Instant-Payments-Infrastruktur und die Grundlagen von PSD2 für zusätzliche Angebote an ihre Kunden zu nutzen. Damit stellen sie den für sie hohen Investitionen einen Mehrwert im Zahlungsverkehr gegenüber. Darüber hinaus eröffnen sich neue Möglichkeiten, mit Drittanbietern zu kooperieren und damit neue Geschäftsmodelle und Umsatzquellen zu erschließen.aj

Für Banken ist es daher besonders wichtig, die Vorzüge einer Instant-Payments-Infrastruktur und die Grundlagen von PSD2 für zusätzliche Angebote an ihre Kunden zu nutzen. Damit stellen sie den für sie hohen Investitionen einen Mehrwert im Zahlungsverkehr gegenüber. Darüber hinaus eröffnen sich neue Möglichkeiten, mit Drittanbietern zu kooperieren und damit neue Geschäftsmodelle und Umsatzquellen zu erschließen.aj

Schreiben Sie einen Kommentar