Ohne Maklerzwang: InsurTech myLucy will per Maklerpool blau direkt die Konkurrenz um Knip abräumen

igor stevanovic/bigstock.com & myLucy

InsurTechs wie Clark, Knip und GetSafe: Mit ihrem Angebot die Bestandsbetreuung zu übernehmen und mittels einer App zu leisten, haben die Anbieter beachtliches Interesse bei Kunden geweckt – und Versicherer aufgeschreckt. Robo-Advisor sollen die Unternehmen nun in die Gewinnzone führen. Jetzt drängt mit „MyLucy“ ein weiterer auf den Markt – der in Zusammenarbeit mit blau direkt von Anfang an wirtschaftlich erfolgreich sein will – mit Menschen statt Robo-Advisor. Die myLucy-App sei bereits für iOS erhältlich – Android wird wohl folgen.

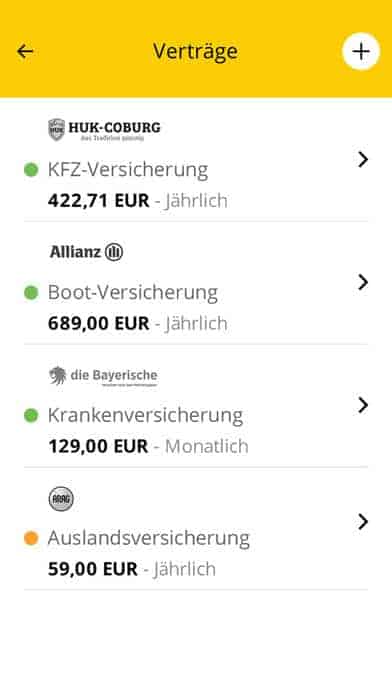

Versicherungen verwalten, vergleichen, direkt abschliessen und Schäden melden. Per Knopfdruck, per Web und Mobile App und ganz ohne Maklerzwang. Über die Mobile App von MyLucy könnten Nutzer nun ganz ohne Maklermandat Versicherungsangebote vergleichen und sich so auch zu einem Vorteil gegenüber dem eigenen Versicherungsberater verhelfen, heißt es in der Mitteilung von myLucy.

50 Millionen Risiko-Kapital plus ein Maklerpool sollen den Mitbewerb knacken

myLucy basiere auf der Technologie der „simplr App“, die seit einiger Zeit mit Versicherern in Deutschland zusammenarbeite. Daher sei es möglich, die App ohne zwingende Maklerbindung zu nutzen. Die myLucy-App gibt es seit Mitte November auf iOS für Deutschland und Österreich. Die Schweiz – Herkunftsland des neuen StartUps – soll in Kürze folgen. Bis zu 50 Millionen Euro Risiko-Kapital wollen die Schweizer in den ersten 3 Jahren einsetzen.

blaudirekt

Die Idee der Anbieter, sich über das Smartphone ganz nah am Kunden zu platzieren und dabei statt dem Neuabschluss die Bestandspflege zu fokussieren, war ebenso trivial wie brilliant. Die Idee scheitert jedoch am Zugang zum Kunden.“

Oliver Pradetto, Geschäftsführer des Maklerpools blau direkt

myLucy

Das neue Unternehmen bestehe aus erfahrenen Versicherungsexperten. Man wolle die Fehler der Firstmover vermeiden. „Wir konzentrieren uns im Management auf die originäre Idee, dem Kunden mit Hilfe von MyLucy erstklassigen Service zu bieten“, erklärt Patrick Ziegler, Verwaltungspräsident des neuen StartUps. „Wir versuchen dabei aber nicht gleichzeitig die gesamte Branche neu zu erfinden. Wo es bereits erstklassige Prozesse gibt, setzen wir diese ein und verkürzen den Weg zur Wertschöpfung.“ Die Macher von MyLucy lassen die gesamte Abwicklung des Versicherungsgeschäfts durch einen BackOffice-Service des Maklerpools blau direkt abwickeln. blau direkt sei bereits mit allen Versicherern technisch vernetzt. So fände man bei blau direkt bereits Technologie und höchstmögliche Umsetzungsquote vor.

myLucy

Bei blau direkt glaubt man, dass die neue Kooperation ein Gewinn für alle Partner des Pools sei, denn man erhalte von den innovativen Machern viele Impulse, die sich in konkreten Verbesserungen für die Partner des Pools niederschlügen. „Wir geben unseren InsurTech-Partnern viel Unterstützung, aber wir lernen auch extrem viel. Im Ergebnis verfügen unsere Partner über eine fast vollständige Datensynchronisation mit der gesamten Versicherungswelt. Sie nutzen eine bislang jeden Test gewinnende Kunden-App und dazu einen Dokumentenaustausch, der innerhalb von 30 Minuten jedes Dokument nach Erzeugung durch den Versicherer bereitstellt“, legt Pradetto einige der Vorteile dar, die sich aus der führenden Technologie des Pools ergäben. „Technologievorsprung wächst, wenn man ihn teilt.“

Kritik am Mitbewerb

Was die „Robo-Advisor-Lösungen“ der meisten anderen InsurTechs angeht, so handele es sich hier überwiegend um Marketing und Visionen, so Oliver Pradetto von blau direkt. So haben die Anbieter aktuell in der Regel oft nicht einmal die erforderlichen Daten.

Robo-Advice könne nur dann sinnvoll eingesetzt werden, wenn man weiß, wie der Kunde genau versichert ist. Über die reinen Forderungsdaten hinaus verfügen die FinTechs jedoch oft nicht einmal über die nötigen Strukturen, um entsprechende Daten zu speichern. Selbst dort wo dies der Fall ist, geht man fehl. Die Branche hatte die verhängnisvolle Hoffnung, diese Daten vom Versicherer zu beziehen. Dabei habe man aber übersehen, dass der BiPRO-Standard 500 aktuell noch bei keinem Versicherer im Einsatz sei. GDV stammt hingegen aus den 80igern, so Pradetto, und schließt daher keinerlei Nutzer- oder Tarifdaten ein. Außer Ideen und ein paar ersten Ansätzen ist somit letztlich noch nicht so viel vorhanden. Was an der Oberfläche nach schicker App aussieht, werde im Hintergrund mit ungeheurem manuellen Aufwand abgearbeitet.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/40615

Schreiben Sie einen Kommentar