Tankstellen: girocard verliert gegen New Debit

von Frank Braatz

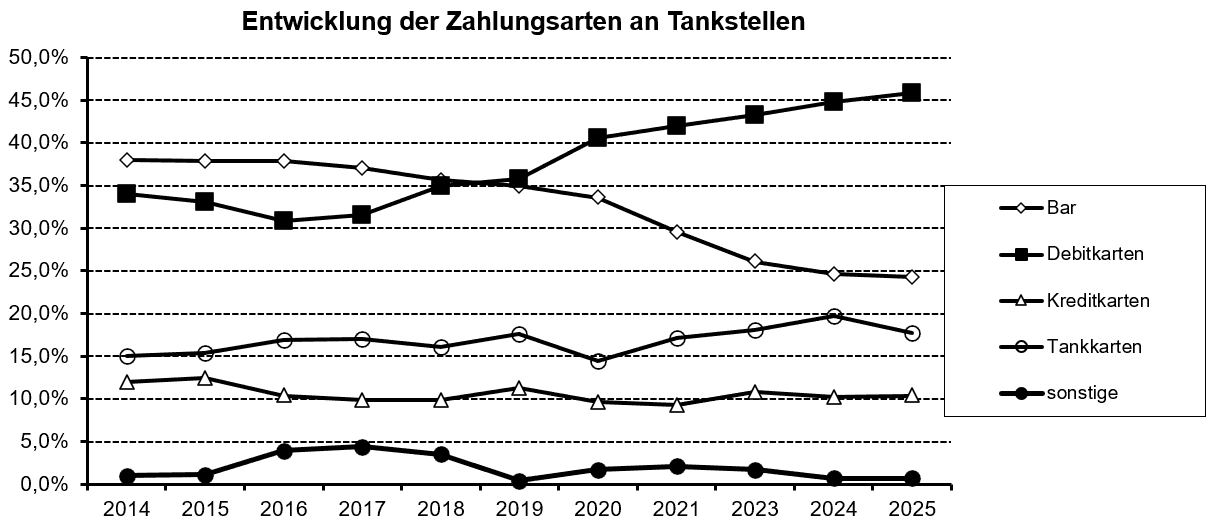

Zum Vergleich: Im Einzelhandel lag der Bargeldanteil am Umsatz 2024 laut EHI im Durchschnitt bei 33,8 Prozent. Der fortgesetzte Rückgang des Bargeldanteils an Tankstellen dürfte auf den allgemein zu beobachtenden starken Trend zurückzuführen sein, auch kleinere Einkaufsbeträge per Karte zu bezahlen.

GPT; Datenquelle: stolte consult

Vom Trend zu bargeldlosen Zahlungen profitieren vor allem Debitkarten und hier besonders Debit Mastercard und Visa Debit (New Debit). Dies ist unter anderem darauf zurückzuführen, dass die Direktbanken sowie einige Privatbanken inzwischen standardmäßig zu ihren Girokonten nur noch reine Mastercard oder Visa Debitkarten ausgeben und girocards nur auf ausdrücklichen Kundenwunsch und gegen zusätzliche Gebühren.

Das girocard-Verfahren der Deutschen Kreditwirtschaft konnte im vergangenen Jahr noch gut 73,3 Prozent vom gesamten Debitkarten-Umsatz für sich verbuchen – ein Rückgang um 2,7 Prozentpunkte gegenüber dem Vorjahr. 2022 hatte der Marktanteil der girocard noch bei gut 90 Prozent gelegen. Visa Debit kam auf 11,4 Prozent (2024: 10,1%) und Debit Mastercard auf 6,6 Prozent (2024: 5,8%).

Relativ stabil ist der Umsatzanteil von ec-Lastschrift mit 5,4 Prozent (Vorjahr: 5,3%).

Vom Kreditkartenumsatz entfielen im vergangenen Jahr 50 Prozent auf Mastercard, 41,2 Prozent auf Visa und 8,6 Prozent auf American Express.

stolte consult

Die Daten zu den Zahlungsarten an Tankstellen hat der Branchenarbeitskreis des UNITI Bundesverbandes EnergieMittelstand erhoben. Beteiligt haben sich diesmal Unternehmen, die zusammen fast 12.900 Tankstellen und damit mehr als 90 Prozent aller Stationen in Deutschland betreiben. Unterstützung kam außerdem von eurodata sowie von einigen Netzbetreibern und Acquirern. Jens Stolte (stolte consult) präsentierte die Daten traditionsgemäß beim Uniti Mobility Payment Forum Mitte Januar in Hamburg in seiner Rolle als Sprecher des Branchenarbeitskreises.

IT Finanzmagazin

ITFM

Kommentar: Tankstellenbetreiber in der Zwickmühle

An den Tankstellen in Deutschland geht der Umsatzanteil der girocard immer weiter zurück, während der Umsatzanteil von Debit Mastercard und Visa Debit immer weiter steigt.

Das bringt die Tankstellenbetreiber in eine Zwickmühle.

Denn einerseits haben vor allem die großen internationalen Unternehmen kein besonders ausgeprägtes Interesse an nationalen Zahlungsverfahren …“

mit ihren jeweils individuellen Regeln für Zulassung und Abwicklung. Internationale Verfahren mit einheitlichen Regeln können da deutliche Entlastungen in der Administration bringen.

Andererseits ist die girocard (fast) unschlagbar kostengünstig.“

Das liegt daran, dass sie durch die EU-Interchange-Vorgabe von maximal 0,2 Prozent bei Debitkarten und die vom Bundeskartellamt zusätzlich auferlegte Pflicht zu individuellen Verhandlungen doppelt reguliert ist. Dass die Deutsche Kreditwirtschaft neuerdings – wie zu hören ist – von den Netzbetreibern für die girocard eine Art Scheme Fee verlangt (die zudem offenbar uneinheitlich an deren Händler weitergegeben wird), scheint zwar ein falsches Signal zum falschen Zeitpunkt zu sein, aber den Kostenvorteil in keiner Weise zu gefährden, insbesondere nicht gegenüber den von der Regulierung nicht erfassten Commercial Debit Cards der internationalen Schemes.

Branchenkenner gehen davon aus, dass eine Transaktion mit einer Debitkarte von Mastercard oder Visa an einer Tankstelle mehr als doppelt so hohe Kosten verursacht wie eine girocard-Transaktion.

Einen Ausweg aus der Zwickmühle zwischen nationalen und internationalen Zahlungsverfahren könnte eventuell die European Payments Initiative EPI mit ihrer digitalen Wallet „Wero“ schaffen.Frank Braatz, IT Finanzmagazin

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/239096

Schreiben Sie einen Kommentar