Banken haben ungenutzte Potenziale und hohen Handlungsbedarf bei der Auslandsüberweisung

catarena / Bigstock

Der internationale Zahlungsverkehr steht am Wendepunkt – und mit ihm die Bankenlandschaft. Eine aktuelle Studie von Deloitte legt offen, dass traditionelle Kreditinstitute im Segment der Auslandsüberweisungen weit hinter den Erwartungen ihrer Kundschaft zurückbleiben. Vor allem im Hinblick auf digitale Services, Geschwindigkeit und Transparenz herrscht Nachholbedarf. Für Banken ergibt sich daraus nicht nur ein klarer Innovationsauftrag, sondern auch ein strategisches Risiko: Der Verlust der Kundenschnittstelle zugunsten spezialisierter FinTechs und Neobanken.

Deloitte

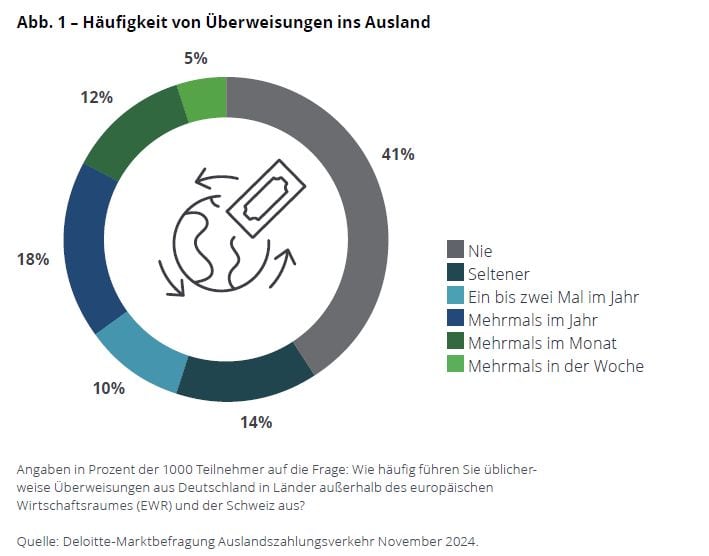

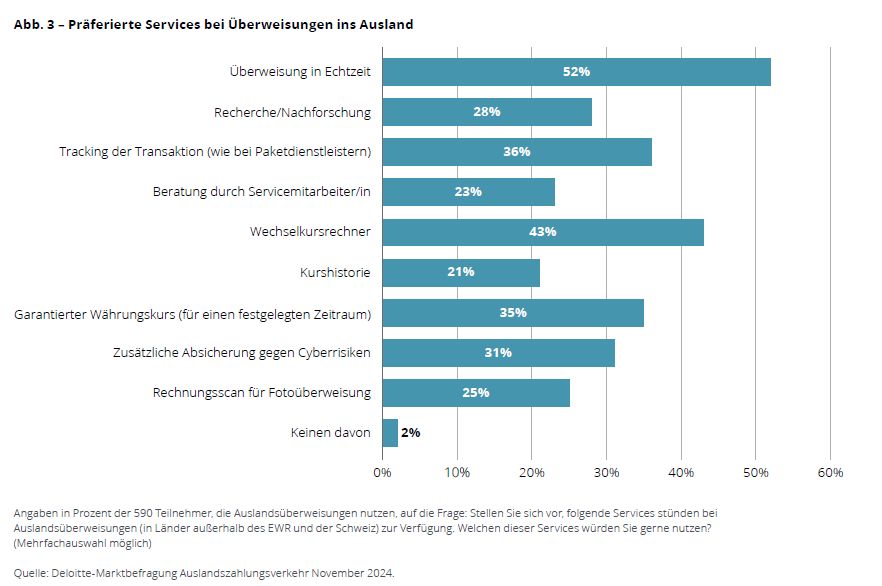

Rund die Hälfte der befragten 1.000 Privatkunden nutzt regelmäßig Auslandsüberweisungen, insbesondere für Warenkäufe, Unterstützungszahlungen an Angehörige oder Reisedienstleistungen. Doch während Kommunikation, Streaming und Handel in Echtzeit funktionieren, scheinen Auslandsüberweisungen technologisch aus der Zeit gefallen: Langsame Abwicklung, intransparente Gebühren und fehlende Nachverfolgbarkeit prägen das Kundenerlebnis. 52 % der Nutzer wünschen sich Echtzeitüberweisungen ins Ausland – deutlich mehr als jene, die etwa Beratung oder Filialservices als relevant ansehen. Trotzdem hinkt das Angebot vieler Banken hinterher. Dabei existieren mit Initiativen wie One-Leg-out Instant Payments (OCT Inst) bereits technologisch tragfähige Lösungen. Diese, vom European Payments Council (EPC) entwickelt, ermöglichen Echtzeittransaktionen über SEPA-Grenzen hinweg – sofern eine der Parteien im Euro-Raum agiert.

Deloitte

Laut unserer Studie besteht bei der Mehrheit der Kundinnen und Kunden ein konkreter Bedarf an Echtzeitüberweisungen im internationalen Zahlungsverkehr. Es ist daher an den Banken, diesen essenziellen Schritt in Richtung transparentere und effizientere Transaktionen zu machen, um der globalen Wirtschaft gerecht zu werden.”

Oliver Geiseler, Partner im Bereich Payments & Banking, Deloitte

Banken und Sparkassen verlieren Anschluss gegenüber FinTechs

Die Ergebnisse zeigen klar: Die digitale Konkurrenz ist den traditionellen Anbietern dicht auf den Fersen. Zwar erfolgen Überweisungen noch überwiegend über die Online- und Mobile-Kanäle der Hausbank (54 % bzw. 32 %), doch Drittanbieter wie Western Union (33 %), Revolut (20 %) und Wise (14 %) gewinnen zunehmend an Marktanteil – auch durch spezialisierte Services wie Barabhebung am Schalter oder bessere Währungsangebote. Besonders alarmierend: Fast ein Drittel der Empfänger wünscht sich eine Barauszahlung. Solche Modelle bieten etablierte Banken bislang kaum an – Drittanbieter hingegen schon. Die Kundenerwartungen hinsichtlich Service, Flexibilität und Geschwindigkeit werden somit häufiger außerhalb der klassischen Institute erfüllt.

Obwohl Sicherheit mit 28 % das wichtigste Kriterium bei der Anbieterauswahl bleibt, spielen auch Kosten (14 %), Transparenz (8 %) und Tracking-Funktionen (9 %) eine wichtige Rolle. Hier könnten Banken punkten, wenn sie bestehende Vertrauensvorteile mit neuen digitalen Mehrwertdiensten kombinieren. Funktionen wie Wechselkursrechner, garantierte Umrechnungskurse und Tracking-Tools werden von großen Teilen der Befragten gewünscht – finden sich aber bislang selten im Leistungsportfolio traditioneller Anbieter.

Obwohl Sicherheit mit 28 % das wichtigste Kriterium bei der Anbieterauswahl bleibt, spielen auch Kosten (14 %), Transparenz (8 %) und Tracking-Funktionen (9 %) eine wichtige Rolle. Hier könnten Banken punkten, wenn sie bestehende Vertrauensvorteile mit neuen digitalen Mehrwertdiensten kombinieren. Funktionen wie Wechselkursrechner, garantierte Umrechnungskurse und Tracking-Tools werden von großen Teilen der Befragten gewünscht – finden sich aber bislang selten im Leistungsportfolio traditioneller Anbieter.

Strategische Relevanz für Banken-IT und Payment-Abteilungen

Für die IT-Verantwortlichen im Bankenbereich ergibt sich daraus ein klarer Handlungsauftrag: Die Integration von Instant-Payment-Infrastrukturen, die Entwicklung benutzerfreundlicher digitaler Frontends sowie die Implementierung von transparenten Gebührenmodellen sind keine „nice to haves“, sondern essenzielle Bausteine, um die Kundenbeziehung zu sichern.

Deloitte

Unsere aktuelle Studie zeigt, dass Kundinnen und Kunden sich schnellere, kostengünstigere und transparentere Überweisungen in Länder außerhalb des SEPA-Raumes wünschen. Traditionelle Banken haben die Gelegenheit, sich durch moderne Technologien neu auszurichten, um konkurrenzfähig zu bleiben und die Marktchancen im Auslandszahlungsverkehr optimal zu nutzen.”

Christiane Neumüller, Director im Bereich Payments & Banking, Deloitte

Auch regulatorisch entstehen neue Anforderungen: Echtzeitlösungen wie OCT Inst bedingen nicht nur technische Schnittstellen, sondern auch Compliance- und Sicherheitsstrukturen, die international konsistent greifen. Gerade die Kombination aus IT-Sicherheit, KYC-/AML-Konformität und User Experience wird zum entscheidenden Wettbewerbsfaktor. Der Auslandszahlungsverkehr steht exemplarisch für den digitalen Transformationsdruck im Bankenwesen. Wer jetzt nicht investiert, riskiert langfristig den Verlust der Kundenschnittstelle – und damit weit mehr als ein Nischenprodukt. Es ist Zeit für eine Neugestaltung: schneller, digitaler, kundenorientierter.

Die Banken suchen einerseits nach Möglichkeiten, ihr Provisionsergebnis zu steigern. Andererseits schlummern im Auslandszahlungsverkehr noch viele ungenutzte Potentiale, die es zeitnah zu heben gilt.”

Oliver Geiseler, Partner im Bereich Payments & Banking, Deloitte tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/228623

Schreiben Sie einen Kommentar