Wann ist eine BU-Versicherung wirklich digital? Interview mit Getsurance-CEO Dr. Johannes Becher

Getsurance

Getsurance will der erste digitale BU-Versicherer sein (erste Police am 19.6.2017 um 10:07). Dafür bekam Getsurance im April zwei Millionen Euro Kapital (Gründerszene). Bleibt die Frage: Wann ist ein Versicherer wirklich digital? Getsurance-Gründer und CEO Dr. Johannes Becher stand uns Rede und Antwort.

Dr. Becher, Sie verwenden eine digitale Antragsstrecke. Reicht das schon, damit eine Versicherung als „digital“ gelten kann?

Natürlich nicht! Wir heben uns deutlich vom Rest der Branche ab – die hat einfach ihre vorhandenen Produkte ins Internet gestellt und nennt das dann „digital“. So funktioniert das aber nicht.

Kunden sind mit den komplizierten Antragsfragen überfordert. Zudem sind die althergebrachten Produkte unflexibel und die Risikoprüfung wird in der Regel noch von Menschen durchgeführt, was wochenlang dauern kann.“

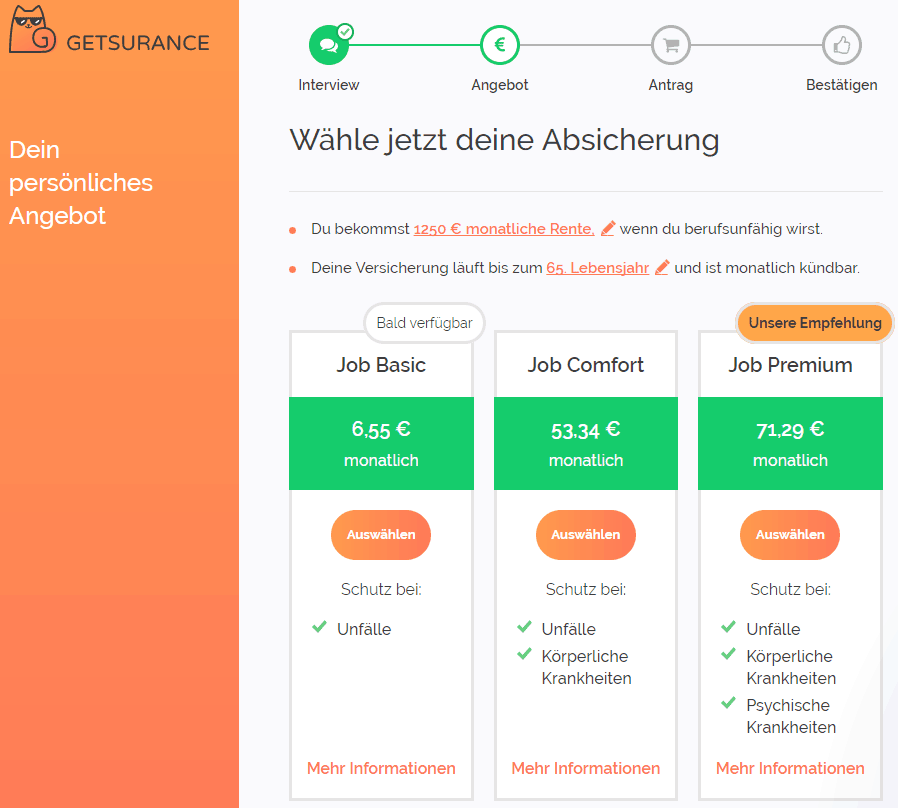

Wir von Getsurance haben die Berufsunfähigkeitsversicherung (BU) von Grund auf als digitales Produkt neu konzipiert: Mit einfachen Antragsfragen, einem flexiblen Modulkonzept und einer vollautomatischen Risikoprüfung. Damit haben wir die erste digitale BU auf den Markt gebracht, die den Namen auch wirklich verdient.

Sind nicht alle Versicherer von jeher digital? Welchen Vorteil bietet Getsurance?

Wie kommen Sie darauf, Versicherer seien digital? Das Gegenteil ist der Fall! Viele namhafte Gesellschaften akzeptieren bis heute nur von Hand unterschriebene Papieranträge und brauchen mehrere Wochen für die Policierung. Kunden können froh sein, wenn ein PDF-Antrag akzeptiert wird, der dann aber auch wieder von Sachbearbeitern langwierig bearbeitet wird. Das ist bei Getsurance anders.

Bei uns können Kunden innerhalb weniger Minuten eine Berufsunfähigkeitsversicherung online beantragen. Sie müssen nur einfache Fragen zu ihrer Gesundheit beantworten, die Risikoprüfung erfolgt dann automatisch und das Ergebnis wird sofort angezeigt. Das bietet kein anderer Versicherer.“

Welchen Mehrwert hat der Kunde? Oder gehen Sie nur über den Preis?

Getsurance

Nicht nur der niedrige Preis und der schnelle Online-Antrag machen unser Produkt attraktiv. Das Wichtigste ist, dass wir vielen Menschen einen Versicherungsschutz geben können, die bisher keine bezahlbare BU erhalten konnten. So müssen Menschen mit körperlicher Berufstätigkeit, z.B. Handwerker oder Krankenpfleger, bei anderen Anbietern horrende Prämien zahlen. Und wer Vorerkrankungen hat, bekommt oft sogar gar keine BU. Da reicht schon ein Besuch beim Psychologen wegen Schlafstörungen und die Versicherer lehnen den Kunden ab – außer wir.

Sie fragen sich jetzt wahrscheinlich, wie wir das hinkriegen. Dank unseren drei Leistungspaketen können wir jedem Kunden je nach Geldbeutel und Vorerkrankungen den passenden Schutz bieten. Wir können zwar nicht zaubern – ein Handwerker oder ein Kunde mit Depressionen wird nicht unser Premium-Paket abschließen können. Aber wir können ihm ein anderes Paket anbieten, mit dem er eine günstige Basis-Absicherung bekommt.

Werden Sie auch andere Dienstleister – zum Beispiel per API – anbinden? Und welche werden das sein?

Wir planen derzeit keine Anbindungen von Dienstleistern.

Umgekehrt entwickeln wir aber APIs, mit denen z.B. Vergleichsportale und Maklerpools auf unsere Beratungstechnologie zugreifen und Kundenanträge übermitteln können. Damit werden auch Makler und deren Kunden von unserer digitalen BU profitieren können.“

Dr. Johannes Becher ist Mitgründer und CEO des InsurTech Getsurance. Becher war Director Global Venture Development bei Rocket Internet. Seit seiner Zeit als Head of Business Development beim Kreditmarktplatz Lendico begeistert er sich vor allem für regulatorisch anspruchsvolle Finanzprodukte. Dr. Becher ist promovierter Jurist mit weiteren Abschlüssen in Management und Wirtschaftsrecht.

Dr. Johannes Becher ist Mitgründer und CEO des InsurTech Getsurance. Becher war Director Global Venture Development bei Rocket Internet. Seit seiner Zeit als Head of Business Development beim Kreditmarktplatz Lendico begeistert er sich vor allem für regulatorisch anspruchsvolle Finanzprodukte. Dr. Becher ist promovierter Jurist mit weiteren Abschlüssen in Management und Wirtschaftsrecht.Warum nehmen Sie an, dass Sie mit Ihrem Angebot den etablierten Versicherern ernsthaft Konkurrenz machen können?

Getsurance Job wird den etablierten Versicherern vor allem aus zwei Gründen Konkurrenz machen. Erstens geht der Abschluss unserer BU wesentlich schneller als bei anderen Anbietern. Während bei uns nur wenige Minuten verstreichen, kann sich der BU-Antrag bei anderen Versicherern mehrere Wochen lang hinziehen. Zweitens gibt es in Deutschland Millionen von unterversicherten Menschen, die bisher gar keine bezahlbare BU bekommen konnten, weil sie Vorerkrankungen haben oder einen risikoreichen Beruf ausüben. Für sie sind wir der einzige Versicherer mit einem attraktiven Angebot.

Sind Sie selber der Risikoträger?

Nein. Wir arbeiten mit einem Erstversicherer zusammen, der das versicherungstechnische Risiko trägt, die Squarelife Lebensversicherungs-AG. Die Rückversicherung übernimmt die renommierte Reinsurance Group of America (RGA).“

Welche Technik läuft bei Ihnen im Hintergrund?

Wir verwenden einen modernen Tech-Stack, bestehend aus JavaScript, React/Redux, Elm, Ruby und Docker.

Wo sehen Sie sich in 5 Jahren?

In 5 Jahren sehen wir uns als Marktführer im Bereich der digitalen Personenversicherung …“

… und wir rechnen damit, dass in 5 Jahren jede zweite Police online verkauft werden wird. Bis dahin werden wir viele Millionen Euro an Wagniskapital aufgenommen haben, um unser hoch gestecktes Ziel zu erreichen.

Herr Dr. Becher, vielen Dank für das Gespräch.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/54515

Schreiben Sie einen Kommentar