World Retail Banking Report 2021: Harter Wettbewerb und neue Prioritäten

Cap Gemini

Die Hinwendung zu Plattformen ist das „new normal“ in der Bankenwelt. Banken wenden sich vermehrt erlebnisorientierten, plattformbasierten Ansätzen zu, die Bank- und andere geldnahe Dienstleistungen in den Lebensstil der Verbraucher einbetten. Zwei von drei Banken nutzen derzeit eine Banking-as-a-Service (BaaS)-Plattform, während ein Viertel dabei sind, eine solche zu entwickeln. Traditionelle Banken haben dabei erkannt, dass sie Synergien im offenen Ökosystem nutzen können, um dadurch Innovationen sowie neue Bankprodukte und -dienstleistungen zu entwickeln.

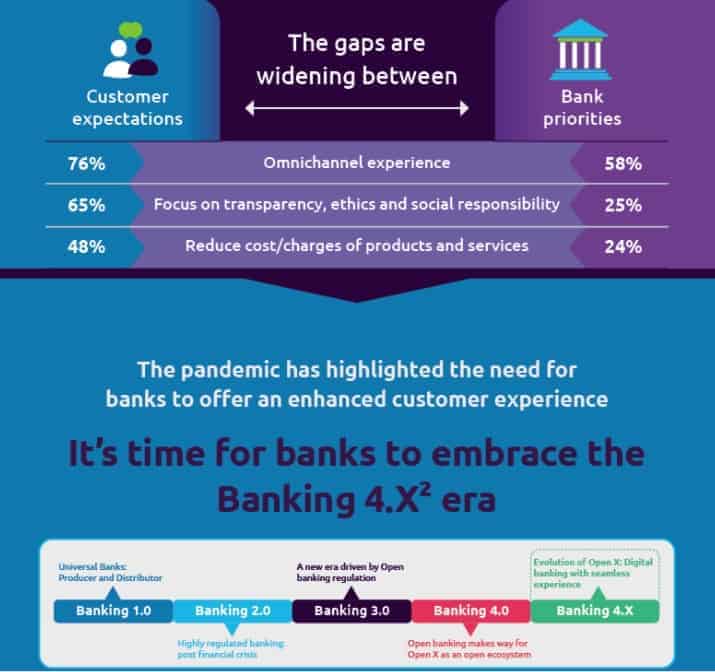

Die Retail-Banken stehen am Scheideweg: Entweder richten sie ihr Angebot an den Erwartungen ihrer Kunden aus oder sie gehen angesichts der zahlreichen Konkurrenz das Risiko ein, diese Kunden ganz zu verlieren. Das zeigt der von Capgemini und Efma veröffentlichte World Retail Banking Report 2021 (WRBR). Denn während die wirtschaftlichen Auswirkungen von COVID-19 weiter anhalten, hat die Disruption eine neue Ära des wertorientierten, kundenzentrierten Bankwesens ausgelöst, das in der Studie als Banking 4.X bezeichnet wird. Um im Banking 4.X erfolgreich zu sein, müssen Banken die digitale Transformation annehmen und cloudbasierte Banking-as-a-Service (BaaS)-Plattformmodelle implementieren, die APIs nutzen. So lassen sich Bankgeschäfte für den Kunden besser in den Alltag einbetten.

In den letzten 10 Jahren haben Challenger-Banken mehr als 39 Millionen Kunden angezogen. Nach Angabe der Studie sind derzeit 81 Prozent der Verbraucher weltweit dazu bereit, von ihrer traditionellen Bank zu einem Neo-Finanzanbieter zu wechseln, wenn dieser einen einfachen Zugang und ein flexibles Banking-Angebot bereitstellt.

Kunden erwarten kanalübergreifendes Bankerlebnis

Cap Gemini

Damit traditionelle Banken ihren Kundenstamm halten und ausbauen können, müssen sie angesichts der Pandemie ihre Digitalisierungs- und Kostenoptimierungsmaßnahmen beschleunigen. Darüber hinaus erwarten mit der Pandemie konfrontierte Retail-Banking-Kunden jetzt vollständig digitalisierte Angebote auf Abruf (On-Demand), hyper-personalisierte Dienstleistungen und eine Unterstützung rund um die Uhr.

In Deutschland erwarten rund 72 Prozent der Kunden ein kanalübergreifendes Bankerlebnis. Dennoch geben 46 Prozent der befragten Bankmanager an, dass sie unsicher sind, wie sie Open Banking umsetzen, Ökosysteme orchestrieren und zu einer wirklich datengesteuerten Organisation werden können. Diese Maßnahmen sind wesentliche Bestandteile der neuen Art, Banking zu betreiben, die von Capgemini als Banking 4.X bezeichnet wird.

Mit einer innovativen Einstellung und Denkweise, weg vom tradierten Bankgeschäft und hin zur Einführung von Banking-as-a-Service, können Finanzinstitute über ihre Kernbankprodukte hinausgehen, neue Angebote schaffen und ihren Kunden personalisierte Services anbieten.“

Klaus-Georg Meyer, Leiter Business and Technology Innovation für Financial Services Capgemini

Cap Gemini

„Um ihre Kunden nachhaltig zu binden“, erklärt Meyer weiter, „müssen Banken sich darauf konzentrieren, ihre Dienstleistungen als empfundenen Mehrwert in den Kundenalltag und dessen Lebensstil einzubinden. Durch die Plattformisierung ihrer Lösungen und die gezielte Nutzung von Daten können Banken besser auf die Bedürfnisse des modernen Kunden eingehen und so neue Einnahmequellen schaffen.“

Plattform-Banking als neuer Standard im Retail Banking

Etablierte Banken können in offenen Ökosystemen über BaaS-Plattformen neue Werte erschließen. Dadurch erhalten sie Zugang zu neuen Datenquellen und es bieten sich ihnen vielfältige Monetarisierungsmöglichkeiten. Banken müssen schnell zu erlebnisorientierten, plattformbasierten Ansätzen übergehen und die Bankgeschäfte sowie andere Services in den Lebensstil der Verbraucher einbetten. Positiv zu vermerken ist, dass 66 Prozent der Banken angeben, bereits eine BaaS-Plattform zu nutzen, während 25 Prozent gerade dabei sind, eine solche zu entwickeln. In Deutschland nutzen 58 Prozent der Banken eine solche Plattform und 31 Prozent entwickeln diese gerade.

Cap Gemini

Traditionelle Banken verfügen über mehrere Stärken, die sie hier leicht monetarisieren können (z.B. Kundenkenntnis, existierendes Berichtswesen, Lizenzverträge, Transaktionsverarbeitung, Anbindung an globale Systeme, etc.). Außerdem können sie auf eine Reihe von externen Anbietern zurückgreifen, um ihr Angebot zu verbessern und die Nachfrage der Verbraucher nach einem stärker integrierten und personalisierten Erlebnis bestmöglich zu bedienen. Traditionelle Banken haben erkannt, dass es für sie entscheidend ist, auf die Fähigkeiten ihres breiteren Ökosystems zuzugreifen. Demnach gaben 80 Prozent der Führungskräfte im Bankensektor an, dass BaaS dazu beitragen wird, Synergien im offenen Ökosystem zu nutzen, um dadurch Innovationen und neue Bankprodukte und -dienstleistungen zu entwickeln.

So können Banken die Lücke zwischen ihrem heutigen Stand und den Kundenerwartungen von morgen schließen – eine Lücke, die in der Ära von Banking 4.X noch größer werden wird. Bedarfsgerechte, digitale und einfach zu bedienende Kanäle werden die Art und Weise, in der Bankgeschäfte getätigt werden, neu gestalten. Dies ermöglicht es Banken auch die un- und unterversorgten Bevölkerungsgruppen stärker einzubinden.

„Banken und Nicht-Banken sollten zusammenzukommen und einen besseren Kundenservice ermöglichen“, sagt John Berry, CEO der Efma. „Diese strategischen Partnerschaften ermöglichen neue, kreative Angebote, die den Lebensstil, die Bedürfnisse, die Wünsche und sogar die Persönlichkeiten der Kunden widerspiegeln.“

Banken sollten sich darauf konzentrieren, den Support zu verbessern, die Kosten für Bankprodukte und -dienstleistungen zu senken und Nachhaltigkeitsinitiativen anzubieten. Die Zukunft des Bankwesens beruht auf einem starken digitalen Fundament und einer flexiblen Einstellung gegenüber Innovationen.“

John Berry, CEO der Efma

Datengesteuerter Ansatz für langfristiges Wachstum

Cap Gemini

Das Bankgeschäft steht am Beginn einer neuen Ära. Finanzdienstleistungen werden effektiver und benutzerfreundlicher in das tägliche Leben der Kunden eingebettet, und der Schlüssel zum Erfolg wird die gezielte Zusammenarbeit mit den richtigen Partnern sein. Der BaaS-Ansatz bietet zahllose Möglichkeiten, mehr Daten durch und über Ökosysteme zu sammeln und diese für ein verbessertes Kundenerlebnis einzusetzen. Mehr als 86 Prozent der Verbraucher weltweit (85 Prozent in Deutschland) geben an, dass sie ihre Daten teilen würden, um ein besseres, personalisiertes Erlebnis zu erhalten. Damit Ökosystemdaten auch genutzt werden können, müssen etablierte Banken entsprechend digitale Fähigkeiten aufbauen. So können sie einen Mehrwert generieren, erhalten und steigern. Führende Banken werden den Kunden in den Mittelpunkt ihrer Transformationsbemühungen stellen, indem sie das Verhalten und die Stimmung der Kunden durch intelligente Datenanalysen verfolgen.

Banken müssen jedoch schnell handeln. Die Studie von Capgemini und Efma ergab, dass 61 Prozent der Unternehmen kein dediziertes Customer Experience (CX)-Managementteam haben, das Kunden-Roadmaps definiert. Banken können ihr Kundenerlebnis drastisch verbessern, indem sie eine digitale CX-Ebene einrichten und Filialen zu Erlebniszentren umgestalten. Dadurch können sie den Kunden eine in sich konsistente und sichere Omnichannel-Erfahrung über alle Touchpoints hinweg anbieten.tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/119006

Schreiben Sie einen Kommentar