Studie: Kontakt zu den Kunden geht verloren – Geldinstitute halten nicht Schritt mit der Digitalisierung

Roland Berger

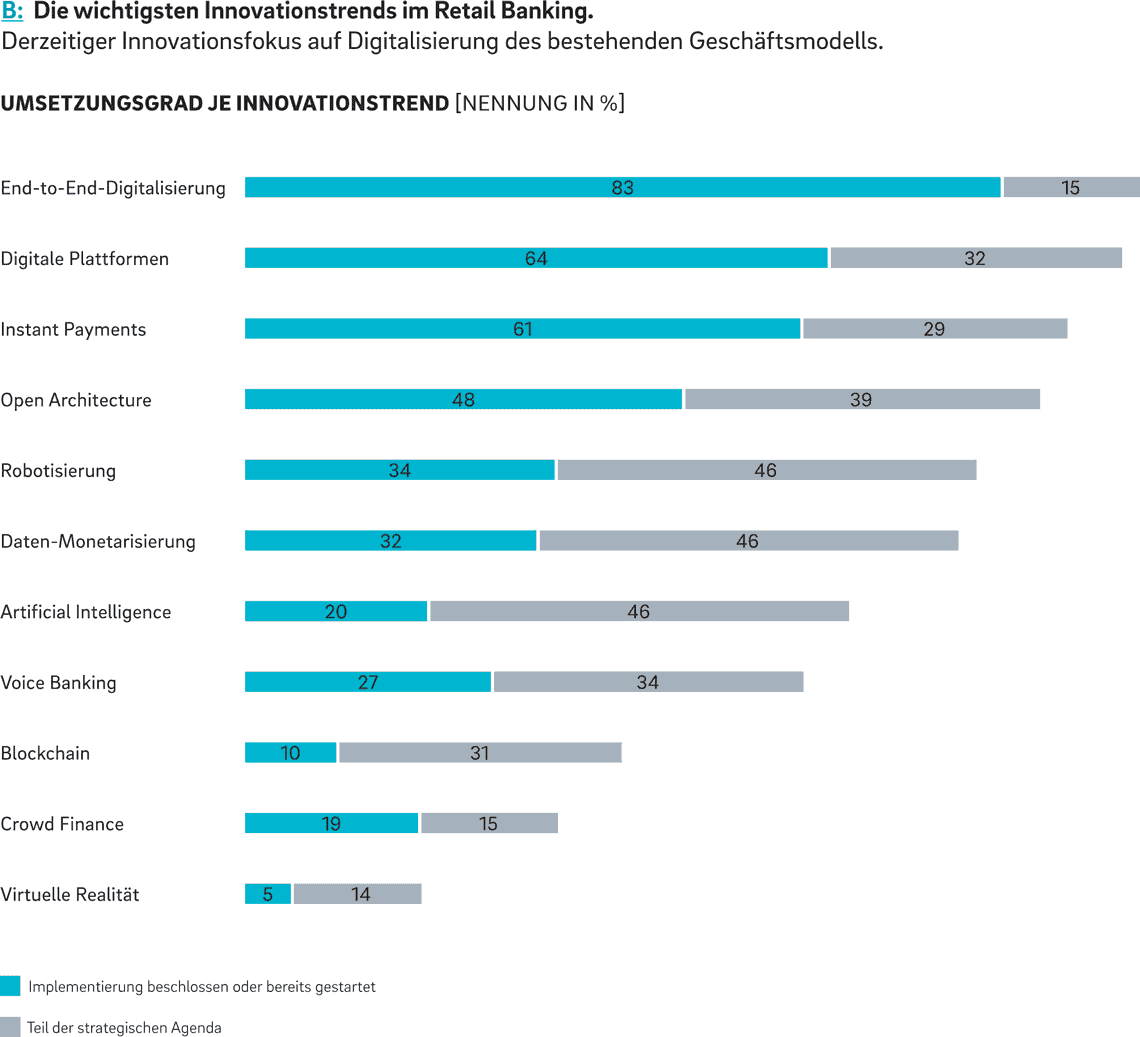

Nahezu zeitgleich zur erschütternden Cofinpro-Studie („PayPal schlägt erstmals Banken beim Kundenvertrauen“) schlägt auch Roland Berger Alarm: Die Digitalisierung und neue Geschäftsmodelle sorgen für eine stetig wachsende Kluft zwischen Bereitstellung und Vertrieb von Finanzprodukten. Über digitale Plattformen erreichen Konkurrenten klassischer Banken bereits heute einen Großteil von deren Kundschaft. In Zukunft könnten sie den Konsumenten in noch größerem Stil Leistungen verkaufen. Wie der „Europäische Retail Banking Survey“ von Roland Berger zeigt, zielen zwei Drittel der Institute weiterhin auf eine Positionierung direkt an der Kundenschnittstelle. Allerdings sind sie derzeit noch zu sehr damit beschäftigt, ihr herkömmliches Geschäftsmodell zu digitalisieren: Als Innovationstreiber sehen sich nur zwei Prozent der klassischen Retail-Banken.

Retail-Bank brauchen jetzt eine strategische Grundsatzentscheidung, sagt die Roland-Berger-Studie: Sie stünden vor der Wahl, ob sie sich weiter an der Kundenschnittstelle positionieren und dafür selbst aktiv Plattformen gestalten und nutzen oder in Zukunft primär als Produktanbieter auftreten möchten.

Roland Berger

Den Retail-Banken ist es bisher nicht richtig gelungen, den Abstand auf die digitalen Vorreiterunternehmen zu verkürzen. Sie digitalisieren zwar ihre bestehenden Geschäftsmodelle und Prozesse, aber die Umsetzung tiefgreifender digitaler Innovationen steht noch am Anfang. Die Banken überlassen es somit derzeit oftmals anderen Spielern, insbesondere den großen Technologieanbietern und FinTechs, die Zukunft des Retail Banking zu gestalten.“

Wolfgang Hach, Partner von Roland Berger

… schon wieder die digitale Plattformökonomie

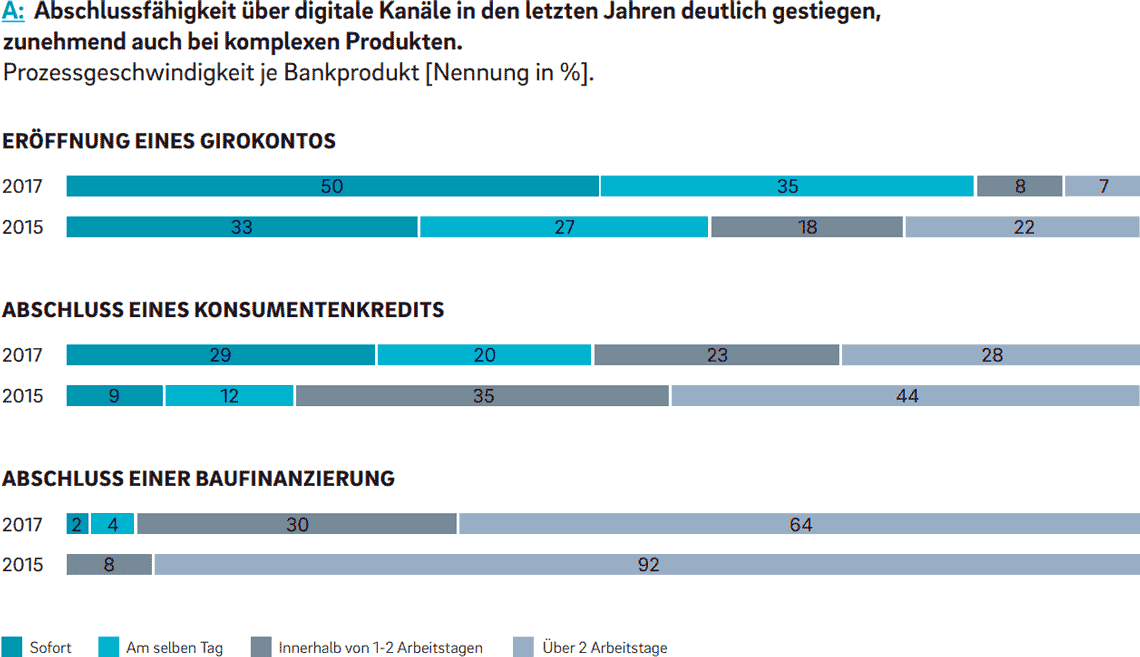

Die Banken haben in den vergangenen Jahren ihre Prozesse beschleunigt: Konten lassen sich schneller eröffnen, Kredite kurzfristiger abschließen und auch komplexe Produkte wie Baufinanzierungen werden in deutlich kürzerer Zeit zur Verfügung gestellt. Dennoch:

Roland Berger

Derzeit denken viele Institute noch zu sehr von klassischen Produkten und Prozessen her. Für echte Innovation bleibt da zu häufig kein Raum.“

Sebastian Steger, Partner von Roland Berger

Ihr Defizit ist den Retail-Banken durchaus bewusst: Auf die Frage nach den Innovationstreibern der Branche nennen nur zwei Prozent der Umfrageteilnehmer die klassischen Retail-Banken, 47 Prozent dagegen große Technologieanbieter. Auch als Treiber für den Aufbau von Banking-Plattformen nennen die Befragten sich selbst erst an vierter Stelle (44%) nach den Tech-Giganten (80%), Direktbanken (68%) und FinTechs (65%). Dies passt nicht zum Anspruch einer Positionierung an der Kundenschnittstelle.

Roland Berger

Die Zeit für eine echte Digitalisierung läuft ab …

Dabei drängt die Zeit, wie der Blick auf andere Branchen zeigt, die der Wandel in Richtung Plattformökonomie innerhalb kürzester Zeit umgekrempelt hat. So verkaufen zum Beispiel Fluggesellschaften heute viele Flüge nicht mehr direkt, stattdessen läuft der Vertrieb sehr häufig über Plattformen. Eine ähnlich schnelle Entwicklung ist in der Finanzindustrie bereits in vollem Gange. Insbesondere bei Retail-Produkten verfügen Plattformen bereits über signifikante Marktanteile, die in Summe über 30 Prozent des Neugeschäfts ausmachen – mit schnell wachsender Tendenz.

Roland Berger

Nicht alle Banken können sich an der Kundenschnittstelle aufstellen

Um den nötigen digitalen Aufholprozess zielgerichtet zu starten, brauchen die Banken eine grundsätzliche Neuorientierung, auch der Kultur: Viele der Akteure im Retail Banking sind in einer Welt groß geworden, in der sie sich nicht entscheiden mussten, ob Kundenzugang oder Produktangebot im Vordergrund stehen.

Doch die althergebrachte, möglichst universelle Aufstellung mit maximaler Wertschöpfungsbreite und -tiefe funktioniert in der Welt der Plattformen nicht mehr. Nicht jede Bank kann mit eigenen digitalen Angeboten oder gar einer eigenen Plattform erfolgreich sein, schon alleine deshalb, weil Plattformen nur dann attraktiv sind, wenn viele Nutzer und Angebote zusammenkommen. Deshalb heißt es, genau zu ermitteln, in welchem Bereich die eigenen Stärken liegen und das Geschäftsmodell darauf auszurichten.“

Sebastian Steger, Partner von Roland Berger

Roland Berger

Retail-Banken sollten daher zunächst eine klare und realistische strategische Positionierung erarbeiten und entscheiden, wo ihr zukünftiger Fokus liegt: Kundenbeziehung, Produkt oder Technologie. Auch wenn 66 Prozent der Befragten sich an der Kundenschnittstelle positionieren wollen.

Der Roland-Berger-Tipp: Banken sollten innovative, digitale Lösungen zumindest teilweise von bestehenden technischen Infrastrukturen und Systemen entkoppeln:

Als Grundregel kann gelten: Je innovativer, disruptiver und ungewisser das erwartete Ergebnis, desto agiler und flexibler sollte der gewählte Ansatz sein.“

Wolfgang Hach, Partner von Roland Berger

Die Studie „Halten Finanzdienstleister Schritt mit der Digitalisierung? 3. Europäischer Retail Banking Survey – Ergebnisse und Handlungsempfehlungen“ können Sie hier kostenlos herunterladen.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/76568

Schreiben Sie einen Kommentar