Wenn Anwender eine App für Banken- und Finanz-Services herunterladen, ist bereits ein wichtiger Schritt geschafft. Doch einen Erfolg können Anbieter erst verbuchen, wenn die App auch dauerhaft genutzt wird. Applause hat zahlreiche Angebote untersucht und die wichtigsten Stolpersteine identifiziert, die zu Kundenfrust führen.

Mit der Auswertung der Qualitätstests für Apps aus der Finanzbranche deckt Applause sich wiederholende Probleme auf. Applause

Dem Adjust-Bericht „Mobile App Trends 2021“ zufolge erreichte im vergangenen Jahr der weltweite Umsatz mit Banking-Apps 6,8 Milliarden US-Dollar, ein Anstieg von 88 Prozent gegenüber 2020. Die Zahl der Installationen von FinTech-Apps verzeichnete ein Wachstum von 35 Prozent gegenüber dem Vorjahr. Doch ein Download ist noch keine langfristige Kundenbeziehung, denn mehr als jede dritte App wird nach einmaligem Gebrauch gelöscht. Eine Untersuchung von Criteo aus dem Jahr 2020 ermittelte, dass die 30-Tage-App-Retention-Rate im FinTech-Durchschnitt nur 11 Prozent beträgt. Und was noch gefährlicher ist: Schlechte Kundenerfahrungen gefährden die Kundenloyalität in hohem Maße. Eine Verbraucherbefragung von Emplifi in den USA und Großbritannien ergab, dass bereits fast jeder zweite sich aus diesem Grund von einer Marke getrennt hatte, der er zuvor treu gewesen war.

Applause, Spezialist für Testing und digitale Qualitätssicherung, hat daher die digitalen Angebote der Finanzbranche einem umfangreichen Test unterzogen. Das Beratungsunternehmen nutzte für die Analyse insgesamt 3.600 unterschiedliche Geräte, 560 Kredit- und Debitkarten sowie 58 Mobile und E-Wallets in 97 verschiedenen Ländern. Tester fanden so 22.600 Bugs in einem Testzeitraum von einem Jahr. Das Unternehmen identifizierte die am häufigsten auftretenden Fehler in Apps und Online-Services von Banken, Versicherungen, Finanzdienstleistern und FinTech-Anbietern und gibt Hinweise, wie diese verhindert werden können. Die Ergebnisse sind im „State of Digital Quality Report“ (Download) zusammengefasst.

Wenn es bei der Zahlung klemmt

Workflow- und Funktionsfehler können schnell zu schlechten Bewertungen führen, die andere Nutzerinnen und Nutzer von einem Download abhalten. Applause

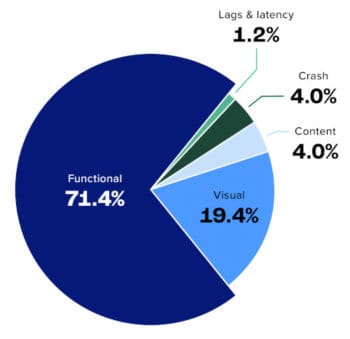

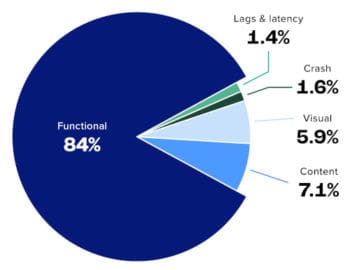

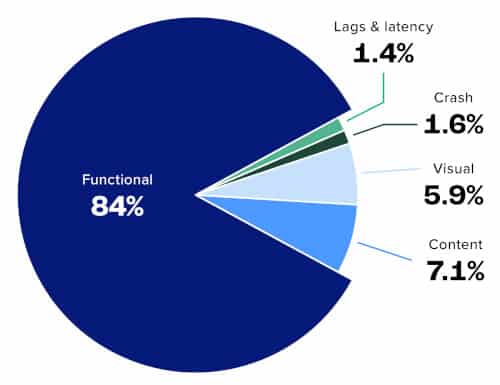

Die häufigsten Fehler bei digitalen Finanzdienstleistungen sind Workflow- und Funktionsfehler, die 71,4 Prozent der Funktionsmängel ausmachen. Ganz gleich, ob Kunden ein neues Konto eröffnen, einen Versicherungsantrag per App einreichen oder sich über die Wertentwicklung von Anlagen informieren, sie erwarten besonders bei der Handhabung der eigenen Finanzen höchste Qualität und fehlerfreie Dienstleistungen. Schon kleine Störungen können daher zu einem Vertrauensverlust und gegebenenfalls dem Abwandern der Kundschaft führen.

Funktions- bzw. Workflowfehler sorgten in Finanz-Apps am häufigsten für Störungen im Zahlungsverkehr. In der Folge wurden Transaktionen und Zahlungen nicht ausgeführt. Oft ist dies auf Probleme mit gewissen Zahlungsmitteln, Händlern oder Erfassungsgeräten zurückzuführen. Dies kann ein Problem mit bestimmten BINs oder SWIFT-Codes bedeuten. In manchen Fällen funktionieren die APIs nicht richtig, was zu Unterbrechungen der Datenkommunikation führt, die für eine erfolgreiche Zahlungstransaktion erforderlich wäre.

Digitale Teilhabe für alle

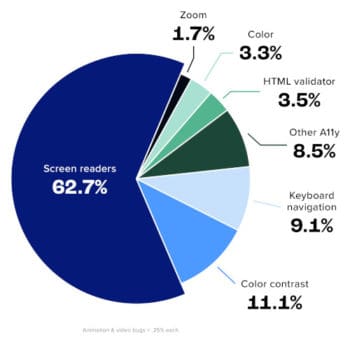

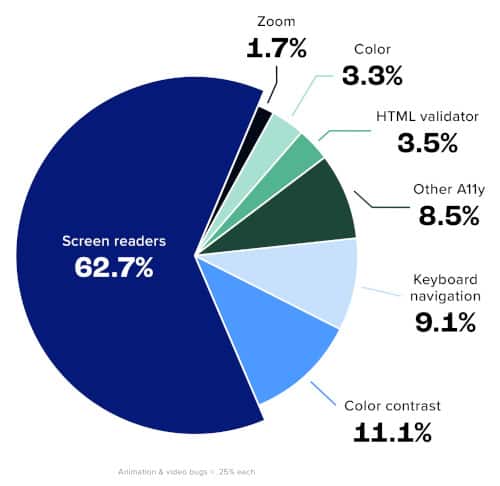

Rund 15 Prozent der Weltbevölkerung sind auf barrierefreie Services angewiesen. Rund 63 Prozent der Probleme in diesem Bereich treten im Zusammenspiel mit Bildschirmlesegeräten auf. Applause

Die Weltgesundheitsorganisation schätzt, dass mehr als eine Milliarde Menschen, d. h. etwa 15 Prozent der Weltbevölkerung, mit irgendeiner Form von Behinderung leben – und diese Zahl steigt weiter. Die vollständige digitale Barrierefreiheit hat viele Vorteile, die über die Risikominderung hinausgehen. Eine Back-End-Codierung, die barrierefreies Design unterstützt, fördert sowohl die Suchmaschinenoptimierung, erleichtert die Automatisierung von Tests und trägt häufig dazu bei, dass die Benutzerfreundlichkeit für alle Kunden verbessert wird. So kann beispielsweise eine Sprachfunktion, die für Menschen mit eingeschränkter Mobilität geeignet ist, auch für einen Benutzer mit vollen Händen nützlich sein, während Untertitel in einem Video sowohl für Zuschauer, die lesen lernen, als auch für Hörgeschädigte hilfreich sein können.

Bildschirmlesegeräte machen 62,7 Prozent aller Fehler im Bereich Barrierefreiheit aus. Fehlende Beschriftungen für Bildschirmleser bei Online-Services und Finanz-Apps lassen sich zwar leicht zu beheben, sind aber für viele Menschen mit Behinderungen entscheidend. Wenn ein Entwickler einem interaktiven Element keinen Namen, keine Funktion oder keinen Wert zugewiesen hat, sagt der Bildschirmleser einfach nur „Schaltfläche“ und der Benutzer weiß nicht, was er tun soll. Die nächsthäufigsten Fehlertypen, Tastaturnavigationsprobleme und unzureichender Farbkontrast, stehen für jeweils weniger als 12 Prozent der Probleme.

Qualitätsmanagement entscheidend

Fehler im Zahlungsverkehr, die dazu führen, dass Transaktionen nicht ausgeführt werden, lassen sich oft auf Probleme mit bestimmten BINs oder SWIFT-Codes zurückführen. Applause

Auf der einen Seite fokussieren sich die Anbieter auf schnellere Releases, intuitivere Benutzererfahrungen und mehr Innovationen, um höhere Umsätze zu erreichen. Auf der anderen Seite zeigt sich, dass Finanzdienstleister und FinTech-Unternehmen bewusst ist, dass sie die Qualität während des gesamten Softwareentwicklungslebenszyklus‘ im Auge behalten müssen, um die gesetzten Ziele erreichen zu können. Dennoch stellt die Aufrechterhaltung der Qualität, ohne dass es Einbußen bei der Geschwindigkeit oder Vernachlässigung einzelner Bereiche gibt, viele Finanzorganisationen weiterhin vor Herausforderungen. Unabdingbar sind dafür laut Applause eine unermüdliche Liebe zum Detail und gründliche Testpläne, die sich auf die Wünsche, Bedürfnisse und Vorlieben der Kunden konzentrieren.

Nötig sei daher eine Kombination aus Testautomatisierung, manuellen Funktionstests, strukturierten Testfällen und Sondierungstests. Dagegen könnten Teams, die sich auf begrenzte Testmodi verlassen, keine qualitativ hochwertigen Erlebnisse gewährleisten. Eine besondere Herausforderung stellen neue alternative Zahlungsmethoden dar. Digitale Geldbörsen, Kryptowährungen und die Zunahme von Peer-to-Peer-Zahlungsoptionen machen die Zahlungslandschaft noch komplexer. Da es viele Stellen im Zahlungsprozess gibt, an denen die Übergabe scheitern kann, müssen Unternehmen herausfinden, wo genau Probleme auftreten. Tests unter realen Bedingungen mit echten Zahlungsinstrumenten sind der einzige Weg, um ein reibungsloses Funktionieren sicherzustellen.

Übersetzungen im Blick behalten

Ein Hauptproblem stellen zudem schlechte Lokalisierungen dar, die umfangreiche Anpassungen benötigen. Wenn Finanzorganisationen in neue Märkte expandieren, ist es wichtig, dass die Produkte die lokale Sprache und die sozialen Normen widerspiegeln, um Glaubwürdigkeit aufzubauen. Bei der großen Anzahl an unterschiedlichen Währungen, Zahlungsinstrumenten und Sprachen, die es zu berücksichtigen gilt, müssen Finanzunternehmen selbst auf die kleinsten Details achten. Dabei werden Übersetzungen gerne einmal übersehen. Dabei senkt eine unzureichende Übersetzung die eigene Glaubwürdigkeit ungemein. Das ist besonders fatal in einer Branche, die vom Vertrauen der Kunden lebt.

Nahtlose Customer Journeys

Das Verständnis der Ende-zu-Ende-Benutzererfahrung ist wichtiger denn je. Das Aufspüren und Beseitigen von Reibepunkten in der Customer Journey erfordert Fähigkeiten, über die viele Softwareentwicklungs- und QA-Teams einfach nicht intern verfügen, zumal Anwendungen aus den Bereichen Bank-, Versicherungs- und Vermögensverwaltung häufig digitale und physische Interaktionen miteinander verbinden. Kontoinhaber erwarten, dass sie in der Lage sind, mit ihren Finanz-Apps Rechnungen zu bezahlen, Aktien zu handeln, Richtlinien zu aktualisieren und Kontoauszüge einfach zu überprüfen, wann und wo immer sie wollen. Sie haben wenig bis gar keine Toleranz für Fehler und Probleme, die bei der Abwicklung stören. hj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/142077

Schreiben Sie einen Kommentar