Robo-Advisor sorgen für Verlängerung der Wertschöpfungskette – oft ohne weiteren Mehrwert

kung_tom / Bigstock

Eine aktuelle Studie von Evergreen und Green Finance Consulting kommt zu ernüchternden Ergebnissen, was die Rolle des Robo-Advisor-Marktes in Deutschland betrifft. Demnach fallen den Software-basierten Beratungen die fehlende Transparenz sowie ihre kurzsichtige Kommunikation auf die Füße. Und nur wenige Robo-Advisor liefern einen Mehrwert abseits eines einfachen ETF-Vertriebs – bei im Vergleich zur Leistung zu hohen Gebühren.

Die vom nachhaltigen Asset-Manager Evergreen und der Green Finance Consulting erarbeitete Studie zeigt auf, dass der Großteil der hiesigen Robo-Advisor lediglich eine Verlängerung und damit eine Verteuerung der Wertschöpfungskette darstellt. Dagegen betreiben Robo-Advisor kaum eine angemessene Kommunikation von Risikopotenzialen und tragen somit nur unzureichend zur Einschätzung von Chance-Risiko-Verhältnissen bei – für die Anleger bleiben damit Fragen offen.

Fehlende Transparenz vieler Robo-Advisor

Diese fehlende Transparenz vieler Anbieter hinsichtlich der Performance der Portfolios könnte vielen Robo-Advisorn nun in der schwierigen Marktphase auf die Füße fallen, da die Stimmung vieler Kunden jetzt umschlägt und den Kunden erst jetzt klar wird, dass die Robo-Advisor-Tools vor allem in Gutwetterphasen solide Gewinne erzielt haben.

Der deutsche Robo-Advisor-Markt ist geprägt durch eine Vielzahl von Anbietern, die meist zwei- oder niedrige dreistellige Millionenbeträge verwalten. Es ist davon auszugehen, dass sich der Markt in den nächsten Jahren dynamisch weiterentwickeln, aber auch konsolidieren wird. Der Zwang zur Differenzierung wird zudem steigen, um die bestehenden Geschäftsmodelle zu rechtfertigen.“

Iven Kurz, CEO von Evergreen

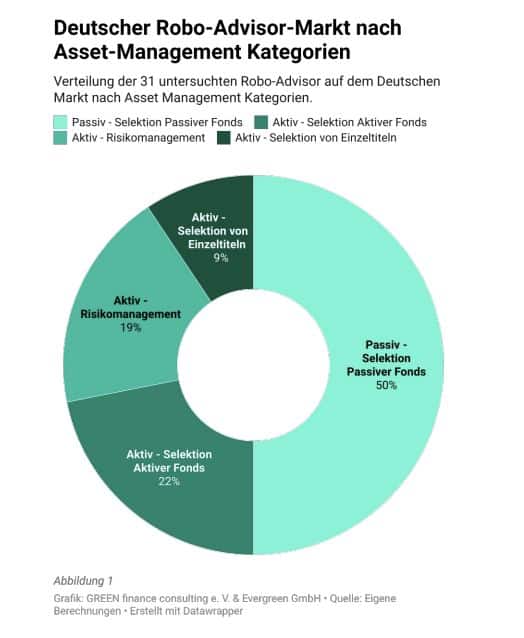

Die wichtigsten Erkenntnisse der Studie lesen sich informativ: Mehr als 75 Prozent aller Robo-Advisor nutzen in ihren Asset-Management-Ansätzen ausschließlich fremd-gemangte Fonds. Dadurch besteht die ganze Eigenleistung dieser Robo-Advisor in der Bereitstellung einer digitalen Plattform und einer eigenständigen Asset-Allokation. Grundsätzlich lassen sich die Robo-Advisor in vier Kategorien unterteilen: Passiv, Aktive Selektion von Fonds, Aktive Selektion von Einzeltiteln, Risikomanagement. Betrachtet man dabei das Risiko-Rendite-Verhältnis im Hinblick auf die annualisierte Volatilität zeigt sich, dass einige Anbieter trotz hoher Risiken keine entsprechenden hohen Renditen realisieren konnten – und das in einer Marktphase, die deutlich weniger volatil war, als sie es in den nächsten Monaten sein dürfte.

Evergreen

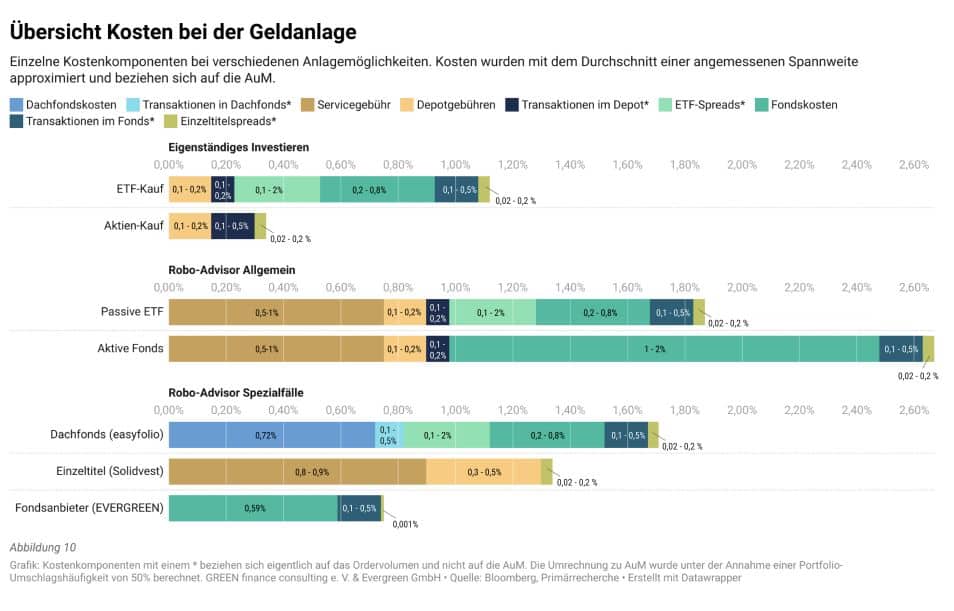

Schließlich sind die Kosten für deutsche Anleger verglichen mit anderen Ländern sehr hoch. So liegt die durchschnittliche Servicegebühr hierzulande bei 0,82 %, während der amerikanische Verbraucher im Schnitt nur eine Gebühr von 0,38 % pro Jahr bezahlt. Jeder zweite Anbieter (50%) bietet ausschließlich passive ETF-Portfolios an, 72% fungieren somit als Quasi-Dachfonds oder vertreiben gleich Fremdfonds.

Gerade wenn man die Gesamtkosten für ETF-Konstrukte, aber natürlich noch mehr für gemanagte Fonds, dagegenstellt, wird klar, dass die Kosten bei vielen Produkten erstaunlich hoch ausfallen für das, was hierfür (meist automatisiert in Form eines Rebalancing) geleistet wird. Immerhin bis zu 1,4% Servicegebühren zusätzlich zu den Produktkosten fallen bei den betrachteten Produkten an. Hinzu kommt, dass gerade einmal 28% der Anbieter am deutschen Robo-Markt die Kundenportfolios aktiv managen.

Robo-Advisor bringen oft keinen signifikanten Mehrwert

Unterm Strich wird klar, dass Robo-Advisor die bestehende Wertschöpfungskette ohne einen signifikanten Mehrwert verlängern. Das hängt natürlich auch damit zusammen, dass ein Eingriff in die Wertschöpfungskette regulatorische Lizenzen benötigt. Dennoch dürfte das dem Kunden gleichgültig sein, wenn dadurch kein wirklicher Mehrwert generiert wird.

Grundsätzlich gilt, je kürzer die Wertschöpfungskette des eigentlichen Finanzprodukts, desto geringer die Kosten. Damit sinkt die Wahrscheinlichkeit für Kunden, dass sie zu viel zahlen.“

Iven Kurz, CEO von Evergreen

Evergreen

Evergreen rät, resultierend aus der Studie, den Anbietern solcher Robo-Advisor-Tools, ihre Grundleistungen günstiger zur Verfügung zu stellen und Margen durch zusätzliche Eigenleistungen zu verdienen und zu rechtfertigen. So können Robo-Advisor einen niedrigschwelligen Marktzugang schaffen, der viele Privatanleger überhaupt erst einmal für das Thema Kapitalmarktanlagen sensibilisiert, da diese ansonsten nicht investieren würden.

Das FinTech-Unternehmen Evergreen wurde 2018 von Iven Kurz gegründe – und Evergreen bietet selbst einen Robo-Advisor an, der laut Anbieter kostenfrei sein soll. Die Studie ist derzeit noch nicht auf der Website der beiden Unternehmen herunterzuladen. tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/142378

Schreiben Sie einen Kommentar