Von Krypto bis Social Media: Vor diesen Risiken warnt die BaFin aktuell

BaFin

Aus Sicht der BaFin bleibt die Lage an den Finanzmärkten angespannt – gerade weil viele Bewertungen historische Höchststände erreicht haben. Geopolitische Konflikte, hohe Staatsverschuldung, Unsicherheiten über die langfristige Tragfähigkeit des KI-getriebenen Wachstums und zunehmender politischer Druck auf Institutionen bilden eine Gemengelage, die plötzliche Markt- und Preiskorrekturen begünstigen könnte. BaFin-Präsident Mark Branson bringt es so auf den Punkt: Die Wahrscheinlichkeit steige, dass die Finanzstabilität in absehbarer Zeit einen Härtetest bestehen müsse.

Sechs Risiken, drei Trends – und erstmals der Blick auf Verbraucher

Im Zentrum des Berichts stehen sechs klassische Marktrisiken, ergänzt um drei übergreifende Trends: Digitalisierung, Nachhaltigkeit und geopolitische Umbrüche. Neu ist, dass die BaFin erstmals auch drei Top-Risiken identifiziert, die unmittelbar auch die Verbraucher betreffen. Damit verschiebt sich der Fokus der Aufsicht sichtbar: Weg von rein bilanziellen Kennzahlen, hin zu Wechselwirkungen zwischen Technologie, Produktdesign und individuellem Finanzverhalten. Das ist einmal mehr ein Zeichen, dass die Finanzaufsicht aus dem Fall Wirecard ihre Schlüsse gezogen hat. Wir beobachten schon seit einiger Zeit, dass bei Banken genauer hingesehen wird, auch wenn’s sich um eher kleinere Vorfälle handelt.

Die anhaltende wirtschaftliche Schwäche in Deutschland führt zu steigenden Unternehmensinsolvenzen – mit direkten Folgen für Banken und Versicherer. Notleidende Kredite rücken daher wieder stärker in den Fokus der Aufsicht. Parallel beobachtet die BaFin die zunehmende Verflechtung von Finanzinstituten mit Nichtbankfinanzierern, insbesondere über Private-Debt-Fonds. Diese Strukturen liegen häufig außerhalb des klassischen regulatorischen Rahmens, sind aber über Kapital- und Refinanzierungsketten eng mit dem Bankensystem verbunden. Aus Sicht der Aufsicht entstehen hier neue Ansteckungsrisiken, die sich im Krisenfall schnell materialisieren könnten.

Digitalisierung des Konsumkredits und neue Systemrisiken

BaFin

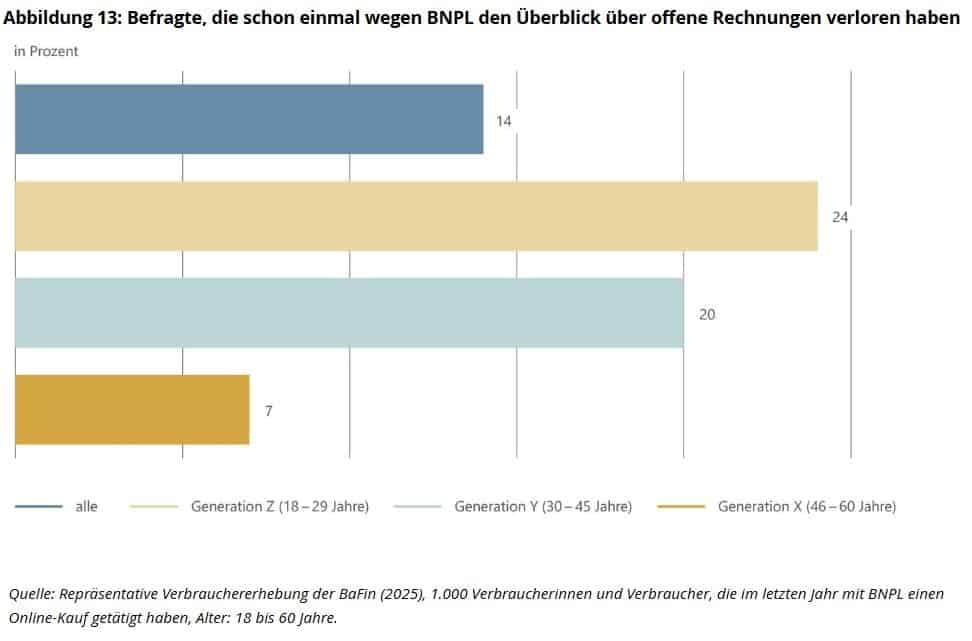

Auch auf Verbraucherseite spielen kreditbasierte Geschäftsmodelle eine immer größere Rolle. Digitale Bezahlverfahren und „Buy now, pay later“-Angebote senken die Einstiegshürden für Konsumentenkredite erheblich – oft ohne klassische Bonitätsprüfung. Die BaFin sieht darin ein Überschuldungsrisiko, zumal viele dieser Angebote in digitale Kaufprozesse integriert sind und zu impulsivem Konsum verleiten. Für Banken und FinTechs stellt sich damit nicht nur eine regulatorische, sondern auch eine IT-Frage: Transparenz, Datenaggregation und Übersicht über laufende Verpflichtungen werden zu zentralen Elementen verantwortungsvoller Systemarchitekturen.

Die BaFin betont, dass Innovationen und neue Geschäftsmodelle für die Wettbewerbsfähigkeit des Finanzstandorts unverzichtbar sind. Gleichzeitig zeigen sich im digitalen Raum neue systemische Risiken. Besonders im Blick hat die Aufsicht den Markt für Stablecoins. Eine Entkopplung vom Referenzwert und ein massenhafter Abzug von Anlegergeldern könnten Dynamiken auslösen, die klassischen Bankruns ähneln – mit potenziellen Rückwirkungen auf den traditionellen Finanzmarkt. Notverkäufe würden dann nicht allein den Krypto-Markt, sondern auch den traditionellen Finanzmarkt erfassen. Geschwindigkeit, globale Vernetzung und Automatisierung verstärken diese Effekte erheblich und stellen hohe Anforderungen an Überwachung, Risikomodelle und IT-Resilienz.

Krypto, Social Media und die Rolle der Finfluencer

BaFin

Zunehmende Bedeutung misst die BaFin auch dem Zusammenspiel von Krypto-Assets und sozialen Medien bei. Private Anleger investieren häufiger und risikoreicher, wenn sie ihre Informationen aus sozialen Netzwerken beziehen. Finfluencer beeinflussen Anlageentscheidungen oft stärker als klassische Beratungskanäle, während die Qualität der Empfehlungen stark variiert. Für die Aufsicht ergeben sich daraus neue Herausforderungen: Marktaufsicht, Verbraucherschutz und Cyber-Risiken lassen sich hier nicht mehr getrennt betrachten.

Für einige Aufregung sorgte etwa erst kürzlich ein (EU-weit veröffentlichtes) Schaubild, das so interpretiert werden kann, dass Finfluencer sehr genau hinsehen müssen, was sie wie beschreiben. Anders gesagt: Die Grenzen zwischen reiner Thematisierung von Anlageformen und konkreten als (unerlaubten) Produktempfehlungen zu bewertenden Maßnahmen können fließend sein. Gerade unter jenen Akteuren, die in der EU sitzen (und nicht aus bestimmten Drittstaaten heraus agieren) könnte ihr Social-Media-Engagement schwieriger werden.

Aufsicht, IT-Kontrollen und Verbraucheraufklärung

Als Reaktion setzt die BaFin auf eine verstärkte Überwachung von Krypto-Anbietern, klare Warnungen vor unseriösen Akteuren und den Ausbau ihrer Informationsangebote. Gleichzeitig gewinnt die technische Dimension der Aufsicht weiter an Bedeutung. Fragen der Datenqualität, der Nachvollziehbarkeit algorithmischer Prozesse und der Sicherheit digitaler Infrastrukturen rücken stärker in den Mittelpunkt – sowohl bei etablierten Banken als auch bei neuen Marktteilnehmern.

Der Bericht „Risiken im Fokus 2026“ (kostenlos zugänglich per Download) macht deutlich, dass Finanzstabilität zunehmend von digitalen Ökosystemen, IT-Architekturen und dem Verhalten vernetzter Nutzer abhängt. Krypto-Assets, Social Media und neue Kreditmodelle sind keine Randthemen mehr, sondern Teil des Kernrisikoprofils. Für Finanzinstitute bedeutet das: Regulatorische Anforderungen, technologische Robustheit und verantwortungsvolles Produktdesign lassen sich nicht mehr getrennt voneinander denken.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/239183

Schreiben Sie einen Kommentar