BdB: Freundschaftliche Annäherung zwischen Banken und FinTechs: eine „Win-Win-Win-Situation“

Das CeBIT-FinTech & Banken-Panel. BdB

„Ist das hier Feindbeobachtung oder freundschaftliche Annäherung?“ Mit ihrer Auftaktfrage brachte Moderatorin Jennifer Lachman die Spannung beim FinTech-Tag des Bankenverbandes auf der CeBIT auf den Punkt. Der Bankenverband hatte eingeladen, um auf der weltgrößten Messe für Informationstechnologie über die Zukunft des Bankings zu debattieren, und zahlreiche Gäste aus unterschiedlichsten Sektoren der Branche waren gekommen.

von Timm Rotter

Auf der einen Seite Vertreter der – scheinbaren – „Old Economy“ wie Vorstände etablierter Banken, auf der anderen Strategen und Vordenker aus der FinTech-Szene. Und mittendrin etwa der „FinTech-Beauftragte der Bundesregierung“, der Parlamentarische Staatssekretär im Bundesfinanzministerium, Jens Spahn, MdB. Eines sei klar: Die Digitalisierung hat auch das Banking mit voller Wucht erfasst. Oder, um es mit Jens Spahns Worten zu sagen:

Bundesfinanzministerium

Alles was digitalisiert werden kann, wird auch digitalisiert – das gilt auch für den Bankensektor.”

Jens Spahn, Parlamentarischer Staatssekretär im Bundesfinanzministerium

Dr. Helmut Wißmann, Geschäftsführer paydirekt BdB

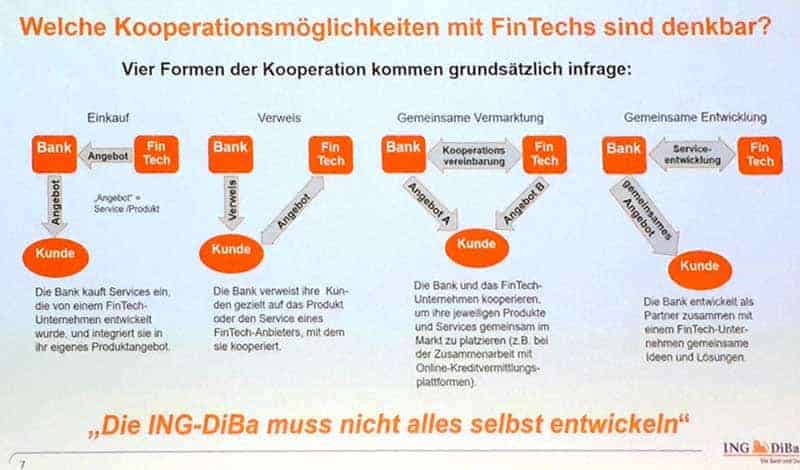

Die Frage auf der CeBIT war: Wie geht die Branche damit um? Und: Wer wird am Ende gewinnen? Und wer auf der Strecke bleiben? Drei Stunden später – um das vorwegzunehmen – war die Antwort auf Lachmanns Frage klar: Es geht nur mit freundschaftlicher Annäherung, mit Innovation und Kooperation.

Gerade letzteres war der rote Faden, der sich durch die Präsentationen und Podiumsdiskussionen zog. Es wird im Banking gerade viel über „Disruption“ gesprochen, so Thomas Dapp von DB Research, doch sei eigentlich ein anderes Buzz-Word viel wichtiger: „Co-Creation“.

Es darf nicht heißen ‚FinTechs versus Banken‘. Viel mehr gehe es um Wettbewerb zum beiderseitigen Nutzen.“

Christian Bartz, Venture Partner bei FinLeap

In Deutschland gebe es momentan etwa 400 FinTechs, so Bartz – und in einigen Sparten des Finanzsektors hätten die neuen Akteure in den nächsten Jahren das Potenzial, bis zu 70 Prozent Marktanteil zu erobern. Besondern chancenreich sind hier aktuell Services rund um digitale und mobile Zahlungen und Überweisungen – das Segment, das schon heute bei Nutzern von FinTech-Apps am meisten gefragt ist.

Die Wucht dieser Entwicklung sieht Bartz durchaus als Chance für die etablierten Akteure. Die Innovationskraft der FinTechs könne für Banken auch als Antrieb wirken, die neuen Herausforderungen der Digitalisierung anzunehmen und konsequent auf die sich wandelnden Kundenbedürfnisse zu reagieren. André Bajorat vom Startup figo ergänzte: „Banken können in Sachen Agilität und Flexibilität vieles lernen.“

BdB drängt Banken zu mehr Geschwindigkeit

Andreas Krautscheid, Bankenverband BdB

Andreas Krautscheid, Mitglied der BdB-Hauptgeschäftsführung, mahnte die eigene Branche hierbei zur Eile: „Nur wenn sich jetzt etwas bewegt, hat der deutsche Bankenstandort auch in Zukunft gute Chancen. Einige Banken werden wir sonst bald nicht mehr sehen, wenn sie es nicht schaffen, ihre Geschäftsmodelle an die Zukunft anzupassen.”

Spahn unterstrich die Mahnung in seiner Keynote mit einem Zitat von Bill Gates: „Banking wird es immer geben, Banken nicht unbedingt“. Er habe manchmal den Eindruck, so der CDU-Politiker, dass deutsche Banken so beschäftigt damit seien, andere Themen als die Regulierung abzuarbeiten, so dass sie keine Energie mehr für die digitale Transformation hätten. Aus seiner Sicht ein Fehler: „Denn wenn sie bei der Digitalisierung nicht mit dabei sind, machen sie sich überflüssig. Und Digitalisierungs-Strategie bedeutet nicht nur, eine schöne Homepage zu haben.“

Den klassischen Begriff der Bank wird es nicht mehr geben

Einer, der das erkannt hat, ist Željko Kaurin, COO der ING-DiBa. Wenn der Kunde Geldtransfers, Anlageberatung und Investments von überall digital erledigen kann, wird es den klassischen Begriff der Bank nicht mehr geben. „Die Filiale der Zukunft haben viele Kunden schon heute in der Hosentasche dabei: das Smartphone“, so der Informatiker. Die Folge wird sein, das weiß Kaurin, dass er „seine” Kunden fortan immer häufiger wird teilen müssen. „Die Zeiten, wo ein Kunde nur eine Bankbeziehung hatte, sind vorbei. Oft sind das heute zwei oder drei.”

ING-DiBa

Umso wichtiger wird die dauerhafte Kundenbeziehung. Früher, so Kaurin, sei es eher darum gegangen, im Sinne der Kosten Kundenkontakte eher zu reduzieren. „Heute bemühen wir uns darum, dass der Kontakt enger wird.” Der Schlüssel hierzu seien einfach nutzbare Apps und Online-Plattformen. Diese hätten bereits dazu geführt, dass sich die Zahl der Kontakte pro Kunde und Jahr bei der DiBa seit 2006 verdoppelt hätten, so der COO. Sein Zielbild hatte Kaurin auch gleich mitgebracht: DiBa solle in Zukunft nicht mehr für „Direkt Bank“, sondern für „Digitale Bank“ stehen.

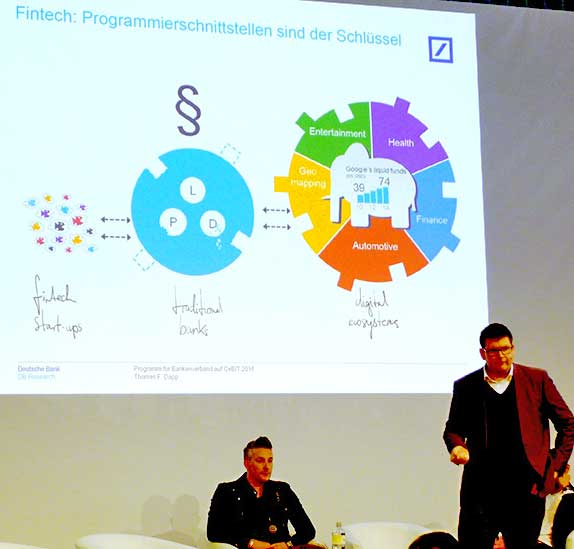

FinTech: Programmierschnittstellen als Schlüssel DB, BdB

Spagat zwischen Big Data und Datenschutz

Auf dem Weg dorthin warten noch einige Hausaufgaben auf die Branche: Dazu zählt, den Spagat zwischen der klugen Nutzung von Big Data und dem hierzulande sensiblen Thema Datenschutz zu schaffen. Dazu zählt, gerade in den aktuellen Niedrigzins-Zeiten intuitive Angebote für Smartphones und Tablets zu schaffen – zum Beispiel, um den eher risikoscheuen Deutschen einen besseren Zugang zu Aktien oder Fondsgesellschaften zu ermöglichen. Und dazu zählt, dass Banking der Zukunft Spaß machen muss. „Gamification“ sei hier das Stichwort, so Yasin Qureshi vom FinTech-Startup Nagagroup. Nur so könne die Bankbranche „Millennial ready“ werden, also die Zielgruppe erreichen, die in den nächsten 15 Jahren zur Entscheider-Generation heranwachse. Und das sei auch dringend notwendig, so Qureshi, der jüngste Deutsche, der je eine Banklizenz erhalten hatte (im Alter von 29 Jahren): Denn 72% der Millennials erzählte er unter dem Gelächter der Zuhörer, gingen lieber zum Zahnarzt, als sich von ihrer Hausbank beraten zu lassen.

Am meisten profitieren wird am Ende der Kunde

DB Research

Banken und FinTechs – das kann eine Win-Win-Win-Situation werden – mit dem Verbraucher als größtem Gewinner. Er wird sich im sicheren Umfeld seiner Hausbank bewegen und dort eine viel buntere Welt und bessere Services erleben.”

Thomas Dapp , Deutsche Bank Research-Experte

Fazit

Ob traditionelle Banken dafür eigene digitale Services entwickeln, ob sie sich – der von Lachman erwähnten „freundschaftlichen Annäherung“ folgend – mit FinTechs zusammentun oder ob sie passende Startups aufkaufen, ist dabei gar nicht entscheidend. Es komme allein auf die richtige Haltung an, gab Spahn der Branche mit auf Weg: „Es geht nur darum, Mehrwert für den Kunden zu schaffen.“aj

Autor Timm Rotter

Autor Timm Rotter (35) ist Gründer und Geschäftsführer von ROTTER:MEDIA. Mit der Münchner Digitalagentur betreut er Kunden wie Allianz, RWE, Siemens und Bankenverband (BdB) bei der Kommunikation via Online und Social Media. Mit dem BdB war Rotter auf der CeBIT und hat von dort auch live via Twitter und Periscope berichtet.

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/28329

Autor Timm Rotter (35) ist Gründer und Geschäftsführer von ROTTER:MEDIA. Mit der Münchner Digitalagentur betreut er Kunden wie Allianz, RWE, Siemens und Bankenverband (BdB) bei der Kommunikation via Online und Social Media. Mit dem BdB war Rotter auf der CeBIT und hat von dort auch live via Twitter und Periscope berichtet.

Autor Timm Rotter (35) ist Gründer und Geschäftsführer von ROTTER:MEDIA. Mit der Münchner Digitalagentur betreut er Kunden wie Allianz, RWE, Siemens und Bankenverband (BdB) bei der Kommunikation via Online und Social Media. Mit dem BdB war Rotter auf der CeBIT und hat von dort auch live via Twitter und Periscope berichtet.

Schreiben Sie einen Kommentar