Finanzdienstleister der nächsten Generation: FinTechs sind Vorbilder, wenn es um den Kundennutzen geht

Arno Walter, CEO comdirectThomas Etheber

Gestern ‚Blockchain-Konferenz‘, heute ‚Finanzdienstleister der nächsten Generation‘ – die Frankfurt School befeuert massiv „Struktureller Wandel und digitale Transformation“. Das Event ist weit mehr als als nur „Alt und Neu – FinTech und die aktuellen Größen der Finanz- und Bank-IT Branche“ zusammenzubringen. Die Referenten reichten vom gestandene Bankmanager, Vorständen von technikaffinen Unternehmen bis hin zu Mitarbeitern des Regulierers.

Bereits zur Begrüßung konstatierte Prof. Beimborn eine weiterhin anhaltende Dynamik und zunehmende Diversität in der nur noch mühsam zu überblickenden FinTech-Landschaft. Dies wirke sich mittlerweile auch auf die von Hochschulen geforderten Lehrangebote aus. Die private Hochschule richte nicht nur die Lehre durch die Berufung entsprechender Professoren und ihr Konferenzangebot an diesen neuen Erfordernissen aus, sondern sei bereits strategische Unternehmensbeteiligungen eingegangen, um diesen Trend aktiv mitzugestalten.

Künstliche Intelligenz – dauerpräsent und für Banken kaum zu fassen

Der Konferenztag startete mit einem bewusst provokativ auftretenden Chris Boos (CEO arago GmbH) und seiner Keynote: „Artifical Intelligence and the future of business“. Spätestens mit diesem Thema, das aktuell trotz medialer Dauerpräsenz nur die wenigsten Unternehmen der Finanzbranche tatsächlich „zu fassen“ kriegen, wurde der Grundstein für kontroverse Diskussionen unter den Teilnehmern gelegt.

Arago

Erst recht, da Boos unverblümt mit dem Mysterium der künstlichen Intelligenz aufräumte und sie als das entlarvte, was sie tatsächlich ist „ein roher Container für IQ“. Allerdings bestünde die „Rache der Maschinen“ aus einer massiven Bedrohung von Arbeitsplätzen, welche daraus resultiere, dass man Menschen zum reinen Arbeiten in strukturierten (Bank-)Prozessen nötige und sich danach wundere, dass Maschinen eben auch (und vermeintlich sogar besser als Menschen) strukturierten Anweisungen folgen können.

Banking wird durch PSD2, XS2A und API jetzt „Open“Crealogix

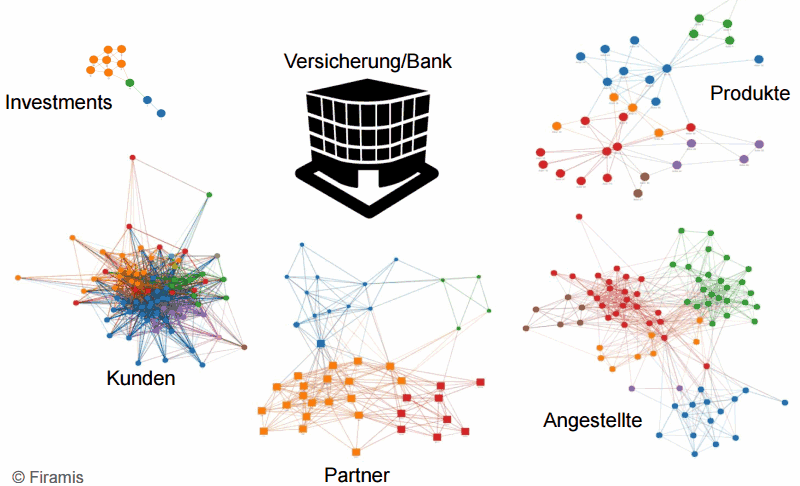

Letzteres besonders dann, wenn man sie gut mit Daten versorge, wobei damit Datenmengen im zweistelligen Petabyte-Bereich (1 PByte = 1 Mio. GByte) gemeint waren. In Zeiten von Big Data klingt das zunächst bekannt und wenig spektakulär. Man muss dabei allerdings wissen, dass die meisten Banken zurzeit nicht einmal Daten in diesen Größenordnungen besitzen – geschweige denn, dass sie sie systematisch auswerten könnten. Damit adressierte Boos ein massives Geschäftsrisiko für heutige Finanzdienstleister. Konkret besteht die Gefahr darin, dass die heutigen Finanzdienstleister zum reinen Finanz- und Bankinfrastrukturanbieter für die großen US-Internetplattformen à la Google, Apple, Amazon und Facebook degenerieren könnten.

Diese Plattformanbieter verfügten nicht nur über enorme finanzielle Ressourcen, die massive Investitionen erst ermöglichten, sondern verständen den Kunden und dessen Wünsche bereits heute besonders gut.

Schnell, flexibel, kundenorientiert – die FinTechs als Vorbilder

SyncpilotThomas Etheber

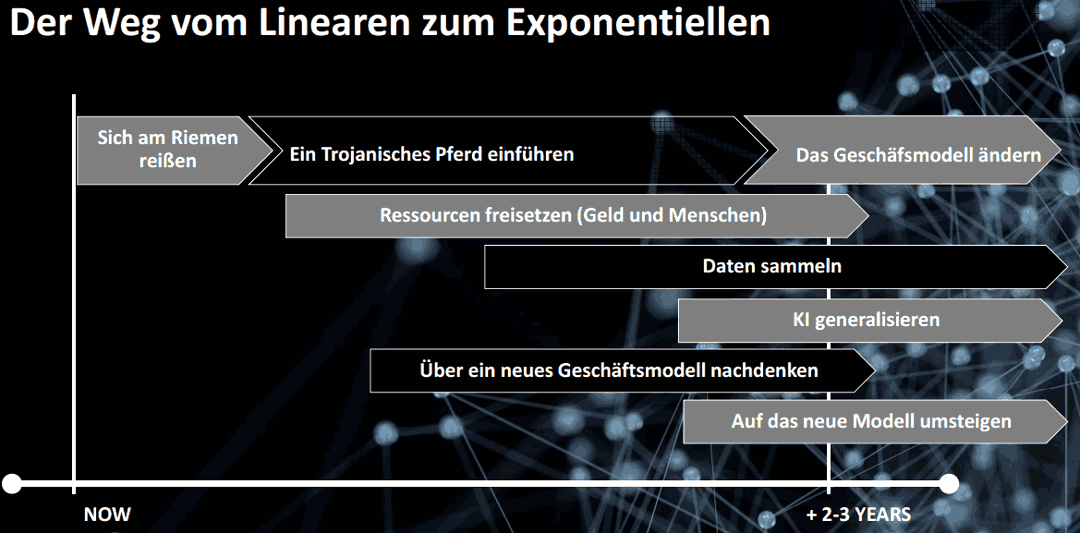

An den anschließenden Vorträgen der Bankmanager wurde klar, dass man sich viel von den serviceorientierten und nicht mehr ganz so aggressiv auftretenden FinTech-Startups abgeschaut hat. Mit anderen Worten hat jede Bank, die heute noch etwas auf sich hält, längst interdisziplinäre Innovationsteams geschaffen. Diese agilen Teams sollen die hausgemachten oder mit Startups gemeinsam entwickelten Innovationen so schnell wie möglich aus den Labs direkt an den Markt bringen.

Laut Traum, Bereichsleiter für das Privatkundengeschäft bei der DKB Bank, solle eine moderne Bank lieber zum Chamäleon mutieren, als wie ein Dinosaurier unterzugehen. Aus diesem Grunde absolviere er pro Quartal mindestens eine Schicht im eigenen Callcenter, um den direkten Kundenkontakt nicht zu verlieren. Eine wichtige Beobachtung dieser Übung war die Feststellung einer steigenden Bedeutung des interaktiven Chatkanals. Schnelle Reaktionszeiten (<2h auf E-Mail-Anfragen) seien heute genauso Pflicht, wie ein systematisches Ineinandergreifen aller Kommunikations- und Vertriebskanäle.

Kundensegmentierung erleichtert Finanzierungsentscheidungen

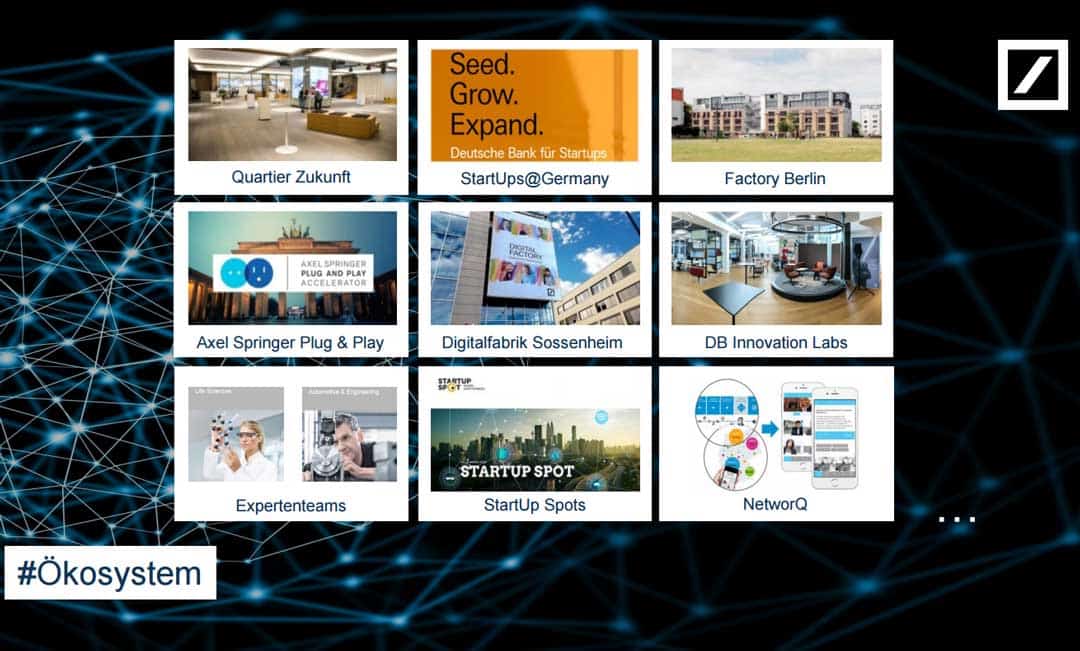

Das Ökosystem der Deutschen BankDeutsche Bank

Hinsichtlich der Frage, ob man Kundendaten in Deutschland (und damit in einem Land, wo der Schutz persönlicher Daten nicht nur groß geschrieben wird, sondern selbiger auch gesetzlich verankert ist) tatsächlich ohne weiteres systematisch auswerten dürfe, schien unter den Konferenzteilnehmern und Referenten eine vergleichsweise breite Einigkeit zu bestehen. Kunden wären durchaus gewillt, ihre persönlichen Daten zur Verfügung zu stellen, wenn ihnen dadurch tatsächliche Mehrwerte geboten würden.

Kirsten Oppenländer, Deutsche BankThomas Etheber

Dass nicht nur eine bessere Verarbeitung der vorhandenen Kundendaten immer feinere Segmentierungen ermögliche, sondern auch dass Kooperationen mit FinTech-Startups für eine Großbank erfolgversprechend sein können, ließ Kirsten Oppenländer, Leiterin für digitale Lösungen im Firmenkundengeschäft der Deutschen Bank, durch einen ersten Einblick in das neue Kundenportal für Heilberufe ihres Hauses erkennen. Hier werden Ärzte zukünftig die Betriebsausgaben ihrer Praxis online überprüfen sowie Investitions- und Finanzierungsentscheidungen für medizinische Geräte ökonomisch fundiert treffen können.

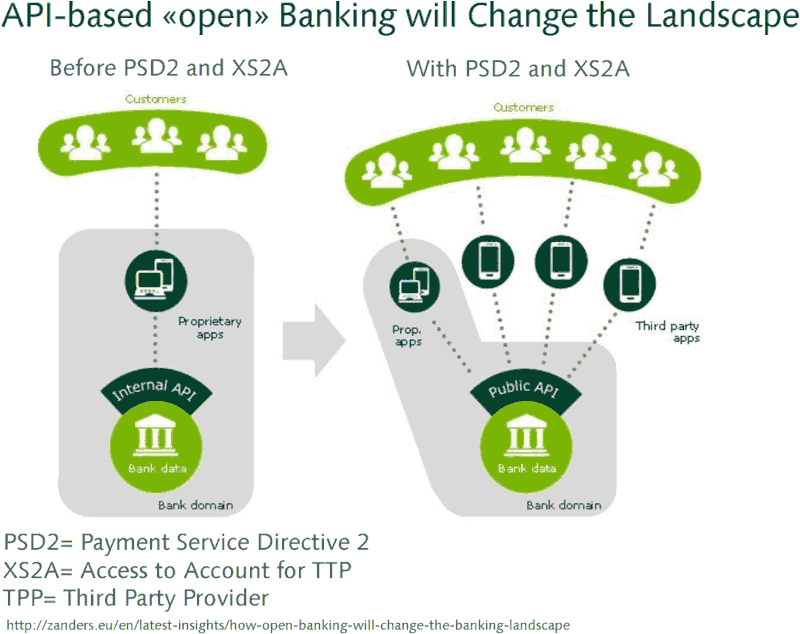

PSD2 – Podiumsdiskussion offenbart Chancen für serviceorientierte Institute

Der auf detaillierten Kundendaten aufbauende Mehrwert dieses Portals passte daher auch nahtlos zur Podiumsdiskussion, welche ganz im Lichte der neuen EU Zahlungsdienste-Richtlinie PSD2 stand. Diese 2018 in Kraft tretende EU-Richtlinie erfordert von Banken bekanntlich bisher nie dagewesene Transparenz und Offenheit gegenüber Drittanbietern. Letztlich sei man der Diskussionsrunde zufolge aber mittlerweile meist zu dem zutreffenden Verständnis gekommen, dass der von der PSD2 verlangte Fremdzugang zu Kundendaten auf der einen Seite zwar eine eher lästige regulatorische Verpflichtung darstelle, aber auf der anderen Seite eben auch eine massive Chance biete. Diese resultiere aus dem vereinfachten Zugang zu den Kundendaten bei Drittinstituten und dem damit einhergehenden besseren Verständnis der eigenen Kunden.

Overbanked = zunehmender Konsolidierungsdruck

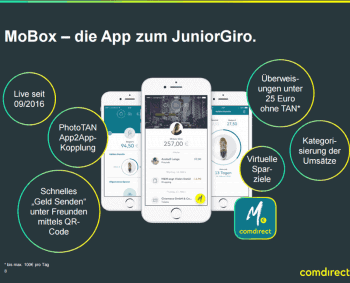

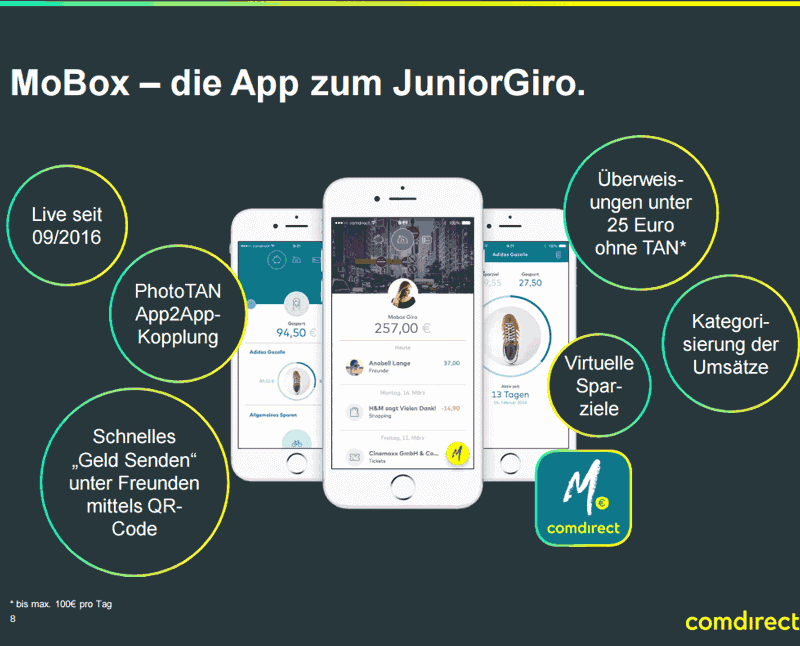

Mobile Banking für junge Leute.comdirect

Damit überschattete der zurzeit stattfindende Strukturwandel in der Finanzindustrie die gesamte Konferenz. Viele europäische Länder gelten ohnehin seit Jahren als „Overbanked“ und stehen somit unter latentem Konsolidierungsdruck. Zudem bieten Finanzprodukte aus Konsumentensicht oftmals nur wenig Differenzierungspotenzial, was den Handlungsspielraum für Anbieter genauso einschränkt wie die zunehmende Regulierungsdichte. Das permanent niedrige Zinsniveau sowie die Markteintritte von branchenfremden Anbietern belasten ohnehin die Margen. In einem solchen Marktumfeld scheint aus strategischer Sicht eine absolute Kundenfokussierung fast alternativlos.

comdirect

Bei uns steht der Kunde nicht im Mittelpunkt, er ist der Mittelpunkt.“

Arno Walter, CEO der comdirect

Gleichzeitig machte er mit seiner These, dass in 10 Jahren 90 Prozent aller Finanzdienstleistungsprozesse automatisiert sein werden, deutlich, mit welcher Wucht die Digitalisierung die Finanzbranche zurzeit verändert.

Das Fazit der Konferenz: Nur der Kundennutzen zählt

Legt man die unterschiedlichen Beobachtungen des Konferenztages abschließend übereinander, so scheint die Erkenntnis, dass die Generierung von Kundennutzen in jeglicher Geschäftstätigkeit im Vordergrund stehen sollte, die Finanzindustrie immer stärker zu durchdringen. Langfristig kann man nur gemeinsam mit seinen Kunden erfolgreich sein. Finanzdienstleister, die sich zurzeit Wettbewerbsvorteile erarbeiten und ihre Geschäfte gegen branchenfremde Eindringlinge absichern möchten, stehen somit nicht nur aus regulatorischer und wirtschaftlicher Perspektive vor großen Herausforderungen. Sie müssen die Interaktionspunkte mit ihren Kunden systematisch digitalisieren und so analysierbar machen. Kundenbedürfnisse müssen möglichst frühzeitig erkannt und dann auch den hohen Ansprüchen der digitalen Kundschaft entsprechend bedient werden.Thomas Etheber

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/49376

Schreiben Sie einen Kommentar