„Later this year!“ – Apple Pay … die Analyse und Kommentar von Rudolf Linsenbarth

Rudolf Linsenbarth

„Later this year“ war die bemerkenswerte Nachricht von Tim Cook im Earnings call am 31.07.2018. Gemeint war die Apple-Pay-Einführung in Deutschland. Sofort begannen die Spekulationen, welche Banken vom Start an dabei sein würden.

Der Kommentar von Rudolf Linsenbarth

„Later this year“ war dann die immer gleich lautende Antwort der teilnehmenden Banken. Was immer dieser ominöse Termin bedeutet. Die übliche Vorgehensweise für eine Apple-Produktankündigung ist das nicht.

„Later this year“ ist ein genialer Schachzug aus Cupertino. Apple hat anscheinend die kritische Masse an Banken zusammen, um den Markt aufzurollen. Denjenigen Banken, die (noch) nicht teilnehmen (wollen), werden jetzt die Folterinstrumente gezeigt. Social Media Manager bei der ING Bank zu sein, ist derzeit bestimmt nicht vergnügungssteuerpflichtig.

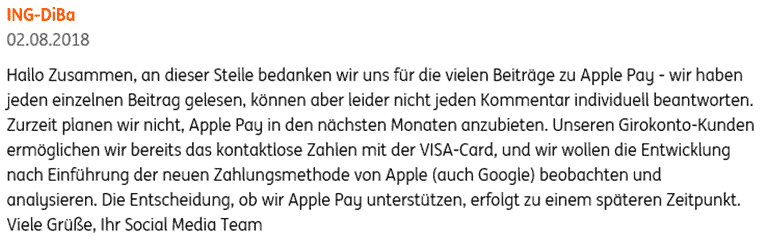

ING-DiBa

ING-DiBa

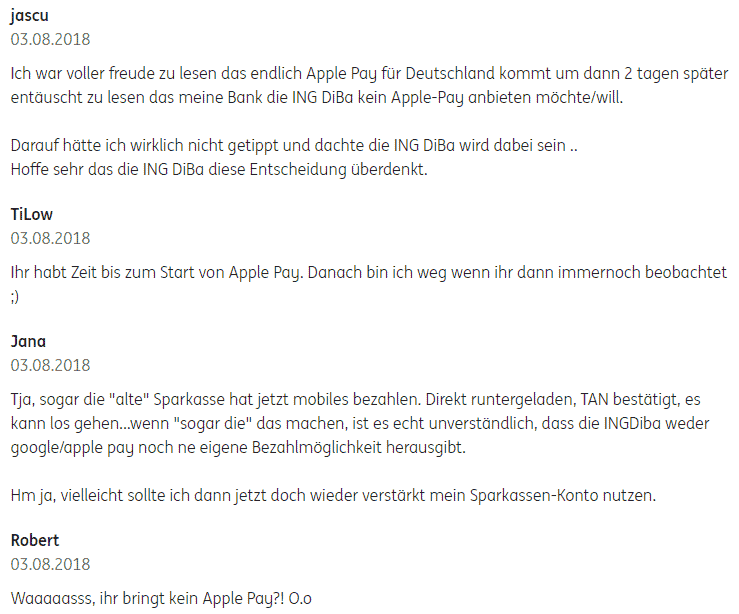

Die Reaktion der Kunden in den Kommentaren auf der ING-DiBa-Webseite sind nicht besonders freundlich (siehe Bild rechts) – oder hier direkt auf der ING-DiBa-Website.

Nun der Versuch, den aktuellen Sachstand wiederzugeben. Als Teilnehmer werten wir hier nur, wer sich klar als Apple Pay Launch Partner bekannt hat. Wenn wir eine wichtige Bank vergessen haben oder Sie einen neuen belastbaren Status haben, bitte melden.

„Later this year“ – Welche Banken sind nun mit Apple Pay dabei & welche nicht?

Folgende 11 Banken wollen Apple Pay starten

1. American Express2. Bunq

3. Deutsche Bank

4. Edenred

5. Fidor Bank

6. Hanseatic Bank

7. HVB Unicredit

8. N26

9. Santander

10. Pay Center (VIMpay)

11. Wirecard (Boon)

Apple/ITFM

Unklare Angaben machen

1822MOBILE, Ärzte und Apothekerbank, BBBank, BW Bank, Consors, comdirect, Commerzbank, DKB, GLS Bank, Kontist, MLP Bank, National-Bank, Oldenburgische Landesbank, PSD, ReiseBank (Bankomo), Revolut, Netbank, Sparkassen, Targobank, Triodos Bank, Volks- und Raiffeisenbank, Wüstenrot Bank, yomo

Keine Angaben gibt es von

Berenberg Bank, Cronbank, KT Bank, Volkswagenbank

Eine direkte Absage zu Apple Pay gibt es von 9 Banken:

1. BarclayCard2. GLS-Bank

3. ICS Cards

4. ING-DiBa

5. LBB

6. Miles & More

7. Norisbank

8. Postbank

9. Sparda Banken

Hinweis: Das Update zu diesem Beitrag finden sie hier („Apple Pay: „Later this year“ – das Update“).

Insbesondere die Absage der ING-DiBa ist aus mehreren Gründen beachtlich. Meine These ist, die drei großen Direktbanken stehen in einem besonders scharfen Wettbewerb zueinander. Keiner kann sich trauen, eine „Innovation“ auszulassen, die einer der Wettbewerber einführt. Sehr schön zu sehen war das beim Thema Video Ident. Die DKB marschierte vorweg und die beiden anderen Banken sind umgehend gefolgt.

Die ING-DiBa ist hier wohl auf dem falschen Fuß erwischt worden und stolpert jetzt unvorbereitet in das Dilemma. Wie die Sache ausgeht, kann man von Barclays lernen …“

Volker Koppe von VISA hat hier die kurze Episode aus dem Jahr 2015 einmal aufgeschrieben (ausfühlich hier):

Visa Europe

„… Das hatten viele Marktteilnehmer nicht erwartet: Barclays U.K. beteiligte sich – im Gegensatz zu den meisten Wettbewerbern – nicht an Apple Pay, das im Juli in Großbritannien eingeführt wurde, sondern entschied sich zunächst für einen anderen Ansatz: Die Bank stellt ihren Kunden kostengünstig Armbänder, Schlüsselanhänger oder Sticker (z.B. für Smartphones) zur Verfügung, mit denen sie kontaktlos bezahlen können. Barclays vertraut auf seine Kundenkenntnis und hat es riskiert, anders vorzugehen als andere Banken in Großbritannien. Für diese Entscheidung erntete das Unternehmen Kritik in den sozialen Netzwerken – und Häme, als man wenig später „zurückruderte“ und ankündigte, zukünftig auch Apple Pay zu unterstützen …“

Also wie die Nummer bei der ING-DiBa ausgeht, kann man sich denken. Geschickter verhalten sich da die DKB und die comdirect. Vorsichtshalber erst mal nichts sagen oder vage Prüfungsabsichten in den Raum stellen. Aber warum? Wenn man am Stichtag nicht dabei ist, gibt es die Prügel nur etwas später. Dazwischen hat man verunsicherte Kunden und Unsicherheit im Zusammenhang mit seiner Bank, ist das letzte, was man sich wünscht. Zudem werden die 3 großen Direktbanken vom Senkrechtstarter N26 getrieben.

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Blogger im Finanzbereich und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Blogger im Finanzbereich und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.So muss jede Bank jetzt überlegen:

1. Ob sie das durchsteht2. Ob ihre Kunden das akzeptieren

3. Hoffen, dass die Kunden bei einem Bankwechsel nur mit ihrem Kreditkartenprodukt gehen

Sparkassen und Volksbanken …

Den beiden großen deutschen Retailbanken hat Tim Cook ganz schön in die Suppe gespuckt. Gerade ist man mit der girocard wirklich im digitalen Zeitalter angekommen und nun stellt man fest, wie hart es ist, wenn man das Produkt auf dem iPhone nicht anbieten kann. An der girocard im iPhone führt aber kein Weg vorbei. Wenn die Händler zu flächendeckender Kreditkartenakzeptanz übergehen, weil immer mehr Kunden mit diesen Produkten bei ihnen aufschlagen, wird der Markt langfristig kippen. Dann kann man die gesamten Investitionen auch gleich abschreiben.

Apple-NFC bleibt geschlossen: Der Ruf nach Regulierung …

Der Ruf nach Regulierung für Apple scheint nicht unberechtigt. Die EU hat hier klare Richtlinien, unter die das Verhalten von Apple fallen könnte. Da gibt es unter dem Abschnitt: „Missbrauch einer marktbeherrschenden Stellung“ den Unterpunkt: Auferlegung bestimmter Handelsbedingungen gegenüber Handelspartnern.

https://europa.eu/youreurope/business/sell-abroad/free-competition/index_de.htm

Die Alternativen sind also kollaborieren oder sich mit einem extrem mächtigen Kontrahenten anlegen. Abwarten hilft auf keinen Fall.

„Later this year“ werden wir wissen, wie sich die einzelnen Banken entschieden haben!Rudolf Linsenbarth

Hinweis: Die aktualisierte Banken-Übersicht und eine weitere Einordnung finden Sie hier („Apple Pay: „Later this year“ – das Update“).

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/75062

Schreiben Sie einen Kommentar