Banken unter Legacy-Druck: PayTechs nutzen Innovationsvorsprung und überzeugen den Handel

LookerStudio

/ Bigstock

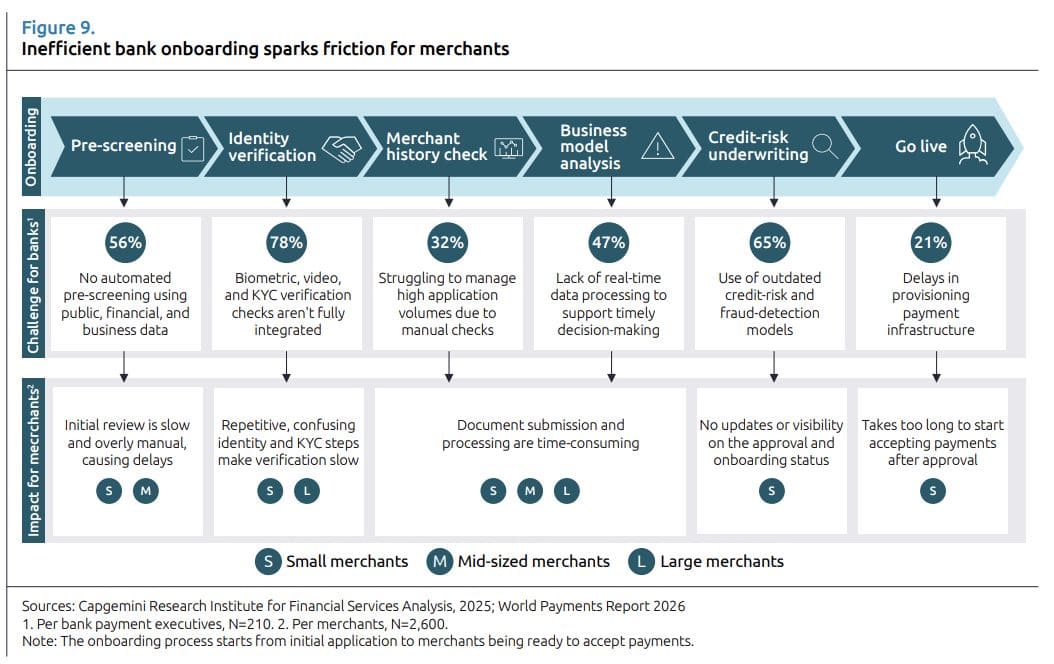

Die Ursachen für die wachsende Unzufriedenheit sind vielschichtig, haben aber eine zentrale technische Dimension. Banken betreiben vielfach komplexe, historisch gewachsene Kernbanken- und Zahlungsverkehrssysteme. Diese Legacy-Infrastrukturen sind stabil, aber schwerfällig. Die Integration neuer Verfahren – etwa Sofortzahlungen, Wallets oder digitale Identitätslösungen – erfordert tiefgreifende Eingriffe, die mit hohen Kosten und langwierigen Projekten verbunden sind.

PayTechs sind hier klar im Vorteil. Sie bauen ihre Plattformen von Beginn an auf cloud-native Architekturen, nutzen modulare Microservices und setzen durchgängig auf API-basierte Schnittstellen. Dies erlaubt ihnen, Händler binnen einer Stunde an Bord zu nehmen – zu einem Bruchteil der Kosten, die Banken für ihre langwierigen Prozesse aufrufen.

Regulierung wirkt als Schutzschild und Belastung zugleich

Capgemini

Neben der IT-Struktur ist die Regulierung ein zweischneidiges Schwert. Banken agieren in einem eng regulierten Umfeld, das hohe Anforderungen an Geldwäscheprävention, Sanktionslistenprüfung, Datensicherheit und Resilienz stellt. Händler-Onboarding, das in der Theorie binnen Minuten möglich wäre, verlängert sich dadurch in der Praxis auf bis zu sieben Tage. PayTechs nutzen hier teilweise regulatorische Spielräume oder spezialisieren sich auf Nischenmärkte, wo der Druck geringer ist.

Während die Regulierung Vertrauen schafft und Banken einen langfristigen Stabilitätsbonus verschafft, kostet sie im Wettbewerb um die Schnelligkeit gegenüber PayTechs wertvolle Zeit. Besonders in dynamischen Märkten wie dem asiatisch-pazifischen Raum, in dem Sofortzahlungen und Wallets exponentiell wachsen, droht dies zum strukturellen Nachteil zu werden.

Sicherheitsarchitekturen im Spannungsfeld

maxxyustas / Bigstock

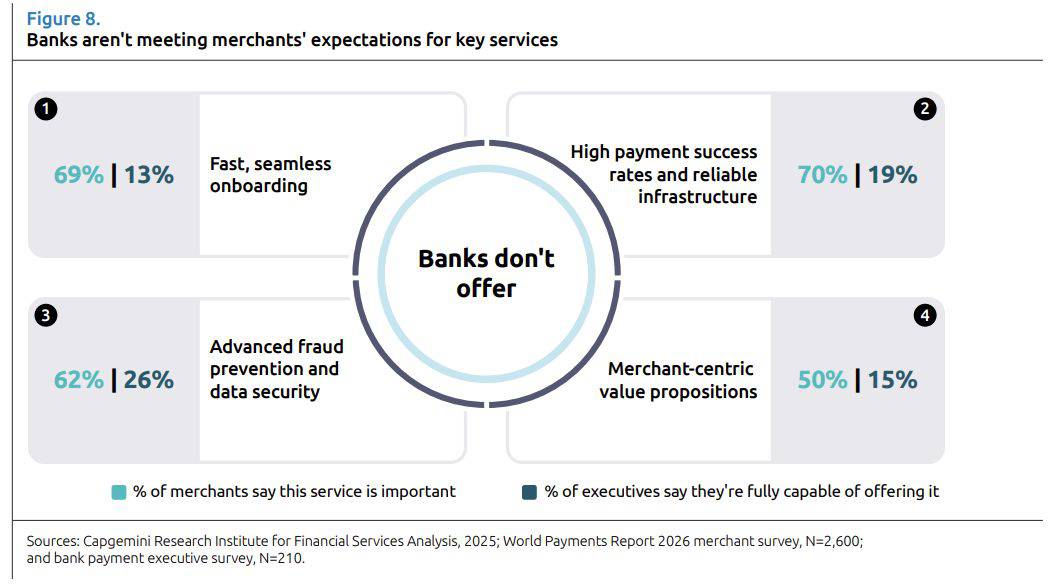

Auch im Bereich Betrugsprävention und Cybersecurity offenbart sich die Spannung zwischen Anspruch und Realität. Nur 26 Prozent der Bankmanager äußern laut Studie Vertrauen in ihre eigenen Sicherheitslösungen. In vielen Instituten laufen Präventionssysteme parallel zu den Kernsystemen, häufig auf unterschiedlichen technologischen Plattformen. Eine durchgängige Orchestrierung, wie sie PayTechs mit modernen Data-Lake-Architekturen und KI-basierten Echtzeitanalysen ermöglichen, ist selten. Das Resultat: Händler verlieren im Schnitt zwei Prozent ihres Umsatzes durch Betrugsfälle und erleben bis zu neun Stunden Systemausfälle pro Jahr. In einer Branche, in der Millisekunden über Kaufabbrüche entscheiden, ist dies eine kritische Schwäche.

Der Innovationsabstand zwischen Banken und PayTechs zeigt sich auch in der Wahl der Technologien. 60 Prozent der PayTechs haben generative KI in ihre operativen Prozesse integriert, bei Banken liegt die Quote bei 41 Prozent. Noch deutlicher ist die Kluft bei Payments Orchestration: Während sieben von zehn PayTechs diese Plattformfunktion einsetzen, verfügen nicht einmal die Hälfte der Banken über vergleichbare Ansätze. Bei Zukunftsthemen wie digitalen Zentralbankwährungen, Stablecoins und digitalen Identitäten agieren Banken traditionell vorsichtiger. Nur 23 Prozent der Banken haben entsprechende Initiativen gestartet, während PayTechs in großem Umfang experimentieren und so die Markterwartungen prägen.

Der Markt wächst – und zwingt Banken zur Entscheidung

Capgemini

Die Studie mahnt, dass die strukturellen Schwächen der Banken in einer Phase besonders schwer wiegen, in der der Markt selbst stark expandiert. Bis 2029 wird das Volumen bargeldloser Transaktionen auf 3,5 Billionen geschätzt. Der asiatisch-pazifische Raum treibt diesen Trend mit Wachstumsraten von über 20 Prozent, während Nordamerika und Europa deutlich langsamer zulegen. Sofortzahlungen und digitale Wallets gewinnen kontinuierlich Marktanteile, während Kartenzahlungen erstmals Anteile verlieren – trotz absolut steigender Transaktionszahlen. Für Banken bedeutet dies: Das Händlergeschäft bleibt ein attraktives Feld, doch nur jene Institute, die ihre Legacy-Architekturen modernisieren, regulatorische Prozesse beschleunigen und digitale Mehrwertdienste entwickeln, werden ihre Rolle behaupten können.

„Da sich viele Banken eher auf das Kartengeschäft als auf die Akquise von Händlern konzentrieren, sind Lücken in der Betreuung von Händlern entstanden, wodurch agile, digital orientierte Wettbewerber Marktanteile gewinnen konnten“, sagte Florian Forst, Global Head of Payment Services bei Capgemini Invent. Angesichts der Tatsache, dass 40 Prozent der Händler auf der Suche nach Alternativen sind, sei die Botschaft klar: Banken liefen Gefahr, vollständig aus dem Händler-Ökosystem zu fallen.

Um sich wieder zu erholen, müssen sie die Reibungsverluste beseitigen, die Händler Zeit und Geld kosten und die Möglichkeiten generativer KI nutzen. Diejenigen, die schnell handeln und die Händler in den Mittelpunkt ihrer Strategie stellen, sind am besten positioniert, um in einer neuen Ära des Handels mit PayTechs zu konkurrieren.“

Florian Forst, Global Head of Payment Services bei Capgemini Invent

Vertrauen als strategisches Kapital

Noch verfügen Banken über entscheidende Trümpfe: Markenreputation, regulatorisch abgesichertes Vertrauen und Zugang zu Kapital. Zwei Drittel der Händler bevorzugen grundsätzlich weiterhin traditionelle Anbieter, wenn diese ihre Angebote modernisieren. Acht von zehn Händlern würden sogar explizit zu einer Bank wechseln, wenn diese PayTech-ähnliche Services zu vergleichbaren Preisen bieten könnte. Daraus lässt sich eine Schlussfolgerung ziehen: Banken haben kein Nachfrage-, sondern ein Umsetzungsproblem. Ihre Zukunft im Händlergeschäft hängt nicht von der Relevanz, sondern von der Geschwindigkeit ab, mit der sie technologische und organisatorische Altlasten überwinden. Lesen Sie die vollständige Studie: Die (nicht ganz so) stille Übernahme.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/233381

Schreiben Sie einen Kommentar