Banken: Wie aus dem Kerngeschäft digitale Plattformen werden

TME

Wie digitale Ökosysteme aussehen, haben die Internet-Giganten Amazon, Google und Co. längst gezeigt. Auch Banken können solche Internet-Angebotswelten aufbauen. Sinnvoll sei es, diese rund um den Kernbereich Online-Banking wachsen zu lassen, so Stefan Roßbach, Partner Digital Banking der TME AG. Die Frankfurter Unternehmensberatung für Financial Services sieht ein großes Potenzial für solche digitalen Plattformen der Banken. Dazu sei es aber auch nötig, die eigenen Systeme für Drittanbieter zu öffnen, schreibt sie in ihrem aktuellen Whitepaper.

Die Banken haben ein Problem: Ihre Produkte sind sich so ähnlich, dass sie kaum dazu taugen, sich vom Wettbewerb zu differenzieren. Die anhaltende Niedrigzinsphase lässt zudem keinen Raum für eine aggressive Preispolitik, um Kunden zu gewinnen. Die Unternehmensberatung TME konstatiert daher: Banken müssen sich verändern, um zu überleben. Eine interessante Option sei ein breites Spektrum von Services, die den klassischen Produkten und Dienstleistungen einer Bank vor- und nachgelagert sind. Um profitabel zu sein, ist ein Mehrwert nötig, der neue Nachfrager auf digitale Plattformen anzieht und der es erlaubt, den Ergebnisbeitrag bestehender Kunden zu erhöhen.

Aus Sicht der Kunden sei Komfort ein wichtiges Thema, so Stefan Roßbach, Partner Digital Banking der TME AG. Verbraucher wünschten sich einen bequemen Zugang zu einer einzigen Plattform, auf der ihnen exakt auf sie zugeschnittene Angebote für möglichst viele Lebensbereiche unterbreitet werden. Sie wollen ihre persönlichen Daten nur an einer Stelle angeben und geschützt wissen, und dies sei mit einer Systemwelt rund ums Online-Banking und mit externen Partnern erfüllbar, so Roßbach. Er benennt drei Erfolgsfaktoren einer solchen Plattform: die geschickte Auswahl der zusätzlichen Leistungen, die Größe des Netzwerks und die Gesamtzahl der Nutzer.

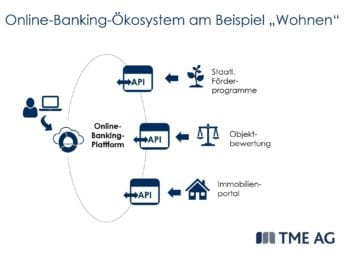

Vom Kunden her denken

Ein guter Weg beim Aufbau der Plattform ist es, sich in den Kunden hineinzudenken. Wie entscheidet er sich für oder gegen ein Bankprodukt? Welche Einflussfaktoren spielen dabei eine Rolle? Als Beispiel erläutert Dennis Hossenfelder, Banking-Experte der TME AG, die Baufinanzierung. Die sogenannte Customer Journey reiche in diesem Fall vom Vergleich der Mietkosten mit denen für Kapitalbindung und Darlehensabtrag über die Suche des Objekts und dessen Bewertung bis hin zur Analyse staatlicher Förderprogramme.

Auf all diesen Stufen können Banken mit Hilfe entsprechender Partner in ihrem Ökosystem mitspielen und den Kunden geschickt von einem Schritt zum nächsten auf der Plattform halten. Ziel sei es, ihn so zum Abschluss einer Baufinanzierung zu dirigieren sowie frühzeitig Erträge zu generieren.

TME

„Banken sollten nicht nur den Kredit selbst im Blick haben, sondern das gesamte Thema Wohnen, denn genau das spielt im Kopf des Kunden eine Rolle.“

Dennis Hossenfelder, Banking-Experte der TME AG

Verbrauchervertrauen nutzen

Technisch werden die Partner über offene APIs eingebunden. Diese müssen gemanagt werden, um stabil zu funktionieren und die Sicherheit der Daten zu gewährleisten. Vom Vertrauen der Verbraucher in die Banken, diese Datensicherheit zu gewährleisten, könnten die Kreditinstitute profitieren. Dennoch sei der Aufbau einer solchen Plattform kein Selbstläufer, sondern müsse mit strukturiertem Vorgehen zu einem wirtschaftlichen Erfolg geführt werden. Schließlich handle es sich hier um ein neues Geschäftsmodell, das eine detaillierte Planung und Umsetzung erfordert.

Vorlage für digitale Plattformen

Unternehmenssicht und Kundenperspektive werden laut TME optimal durch das Service Logik Business Model Canvas vereint. Dafür wird das Geschäftsmodell in neun Elemente zerlegt. Für das Beispiel des Ökosystems zur Baufinanzierung enthält das erste Element Wertangebot die ergänzenden Dienstleistungen wie Immobiliensuchfunktionen, Sachwertermittlung oder Vergleichsrechner. Unter Wertschöpfung fällt die aktive Unterstützung des Kunden mit hochwertigen Informationen und der Platzierung des eigenen Finanzierungsangebotes.

Zu den weiteren Elementen gehören die Festlegung der technischen, finanziellen und personellen Ressourcen oder die Ermittlung der Schlüsselpartner sowie Schlüsselaktivitäten. Ganz wichtig sind die Erlösquellen, also eine höhere Abschlussquote sowie Provisionen und Servicegebühren der Partner. Daneben sinken die Kosten für die Beratung der Kunden, wenn diese ihre Entscheidung vermehrt über die Plattform treffen.

Banken, die ein Ökosystem um ihr Online-Banking planen, sollten dabei sowohl die Technik und die Prozesse als auch die Inhalte im Auge haben, meint Roßbach. Controlling, Risikomanagement und IT müssten integriert werden und die Plattform gehöre von Zeit zu Zeit auf den Prüfstand. Schließlich lebe ein solches System davon, Kundenbedürfnisse besser zu befriedigen als voneinander isolierte Systeme vieler Unternehmen. Ein wirklich „lebendes“ Ökosystem ermögliche es der Bank, vom Erfüllungsgehilfen zum echten Partner des Kunden in wichtigen Situationen seines Lebens zu werden.

TME

„Die Bank sollte kein neuer Spezialist fürs Wohnen oder anderes werden. Es geht vielmehr darum, dass sie als Single Point of Contact wahrgenommen wird!“

Stefan Roßbach, Partner Digital Banking der TME AG

Das Whitepaper des TME Instituts zu Online-Banking als Basis für bankzentrierte digitale Ökosysteme steht hier zum Download zur Verfügung. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/71103

Schreiben Sie einen Kommentar