Bankenreport 2030: Zwischen Museums-Banking und BigTechs – weniger als 300 Banken überleben

Oliver Wyman

Neue digitale Technologie, aggressive neue Wettbewerber aus dem Banken- und FinTech-Umfeld, anspruchsvollere Kunden und ein ungünstigeres wirtschaftliches Umfeld: Oliver Wyman hat im „Bankenreport Deutschland 2030“ zwei Szenarien für die zukünftige Bankenlandschaft entworfen. Und die sähen nicht sehr erfreulich aus.

Je nach Wyman-Szenario verläuft die Marktanpassung kontinuierlich oder disruptiv: Gemeinsamer Nenner ist die Reduktion auf nur noch 150 bis 300 Banken in Deutschland innerhalb der nächsten 10 bis 15 Jahre.

Der deutsche Bankenmarkt ist fragmentiert: 1.600 Banken, mehr als 27.000 Filialen. Und: Deutsche Banken müssen mit zunehmendem Wettbewerb aus einem Bündel von drei Gruppen rechnen: Auslandsbanken, FinTechs und (überwiegend) globalen Technologieunternehmen (BigTechs). Ein Konglomerat von Angreifern auf traditionelle Anbieter, das die Veränderung des Bankensystems durch neue Geschäftsmodelle mit besseren Kundenerfahrungen beschleunigt.

Oliver Wyman

Banken in Deutschland hatten über die letzten Jahre einen bemerkenswert stabilen Ertragspool von 115 Milliarden Euro pro Jahr mit einer großen Kundenbasis. Neue Anbieter im Markt wollen daran teilhaben. Für alle wird der Kuchen nicht mehr reichen.“

Thomas Schnarr, Bankenexperte bei Oliver Wyman

Modularisierung im Banking

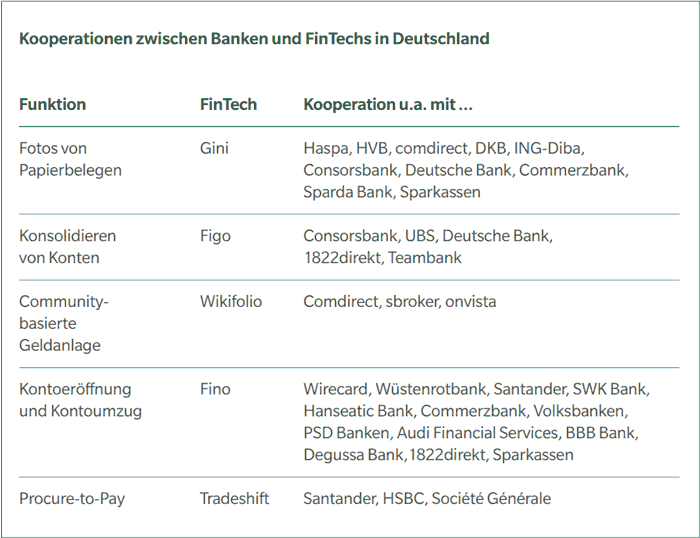

Die Digitalisierung ermöglicht heute die Kombination von Teilleistungen verschiedener Anbieter mit Hilfe von Produktbündlern – Stichwort: Ökosysteme. Kunden decken ihren Bedarf so bei Plattformanbietern; ihre Bindung an einen einzelnen Anbieter ist schwach.

Oliver Wyman

Banken müssen sich in zwei Dimensionen entscheiden: Wollen sie Bündler von Produkten und Services sein (Orchestratoren) oder Zulieferer mehr oder weniger spezialisierter Komponenten sein? Und wollen sie lokal oder überregional tätig sein?“

Oliver Wyman

Die Unbekannte: Langsame oder schnelle Veränderung?

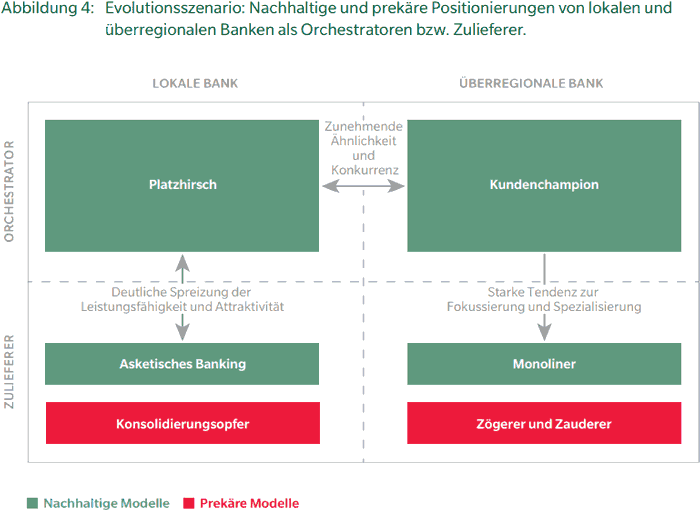

In einem Evolutionsszenario mit geringer Veränderungsgeschwindigkeit können Banken auf ihren bestehenden Stärken aufbauen: Banken mit großer lokaler Verankerung könnten sich etwa zu „Platzhirschen“ entwickeln, die sich stark mit den regionalen Ökosystemen verflechten; während Produktspezialisten als „Monoliner“ der bevorzugte Anbieter für einzelne Dienstleistungen werden können.

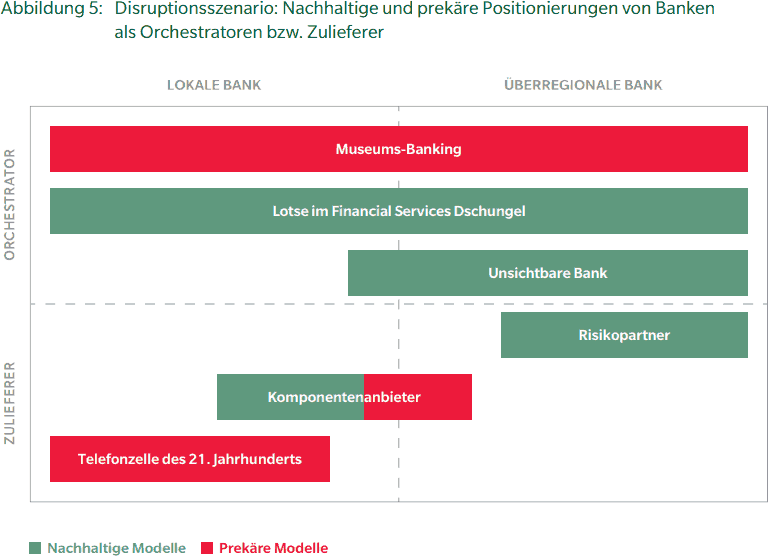

Steigt die Geschwindigkeit der Veränderungen, müssen auch die Banken noch stärker reagieren, um ihre Relevanz für Kunden zu behalten: so könnten sie etwa Kunden als „Lotsen durch den digitalen Dschungel“ führen oder als „Unsichtbare Banken“ die Wertschöpfungsketten ihrer Kunden fast unbemerkt unterstützen. Andere Typen wie „Museumsbanken“ mit einem klassischen, integrierten Bankmodell oder Banken des Typs „Telefonzelle im 21. Jahrhundert“ werden ebenso aus dem Markt fallen wie „Zögerer und Zauderer“, die sich nicht für eine klare Ausrichtung entscheiden können.

Innovationsfähigkeit und kulturelle Flexibilität gefordert

Um erfolgreich zu sein, müssen Banken den Oliver-Wyman-Beratern zufolge zwei Schlüsselfähigkeiten weiterentwickeln: ihre kulturelle Flexibilität und ihre Fähigkeit zur Innovation.

Oliver Wyman

Dazu gehören mehr Empathie in der Bank-Kunden-Beziehung, kontinuierliche Mitarbeiterentwicklung und eine nachhaltige Transformation der Mitarbeiterrollen.“

Alexander Peitsch, Bankenexperte bei Oliver WymanDaneben sei aber auch die Schaffung eines innovationsfreundlichen Klimas mit aktiver Orchestrierung eines Technologie-Portfolios, das auch Innovationen von Zulieferern integriert, wichtig.

Oliver Wyman

Gelingt den deutschen Banken das, können sie das weiterhin bestehende starke Fundament nutzen, um nachhaltig erfolgreiche Geschäftsmodelle zu etablieren. „Dafür allerdings werden Banken sich neuen Möglichkeiten öffnen, über das traditionelle monolithische Bankgeschäft hinauswachsen und neue Wege in der Zusammenarbeit mit anderen Marktakteuren – alten wie neuen – wagen müssen“, so Peitsch weiter.

Bankenreport Deutschland 2030

Für den Bankenreport Deutschland 2030 hat Oliver Wyman alternative Szenarien für die Entwicklung der Bankenlandschaft in Deutschland entworfen. Sie können den Report kostenfrei hier (ohne Adressangabe) herunterladen. Grundlage waren Bewertungen von Trends in Technologie, Nachfrage und regulatorisch-wirtschaftlicher Rahmen unter Rückgriff auf 13 Umfeldparameter. Unterschiedliche Entwicklungsgeschwindigkeiten führen zu Szenarien kontinuierlicher oder disruptiver Entwicklung, deren Konstante die beginnende Modularisierung der Bankprodukte ist.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/64999

Schreiben Sie einen Kommentar