Blockchain im Finanzwesen: Eierlegende Wollmilchsau oder Werkzeug für Spezialfälle?

Infosys Consulting

Das Finanzwesen ist stark geprägt von Traditionsdenken und dem Festhalten an Altbewährtem. Blockchain, die Technologie hinter Krypto-Währungen wie Bitcoin oder Ethereum, birgt das Potenzial, die aufgeschobene digitale Transformation auch bei Banken loszutreten.

von Dr. Eric Günter Krause, Partner – Head Financial Services, Infosys Consulting

Blockchain eignet sich nicht dazu, jeden Bereich des Finanzsektors zu reformieren. So zeigt beispielsweise das Depotgeschäft nur geringes Verbesserungspotenzial durch die neue Technologie. Doch besonders drei Anwendungsgebiete, nämlich der internationale Zahlungsverkehr, Handelsfinanzierungen sowie das Privatkundengeschäft, eignen sich trefflich für eine Implementierung.

Blockchain im Zahlungsverkehr

Der Zahlungsverkehr stellt für Banken auf der ganzen Welt ein wichtiges Geschäftsfeld dar. So ist in den vergangenen zehn Jahren der Umsatz mit weltweiten Zahlungen rapide gewachsen, Prognosen sehen ein weiteres Wachstum voraus. Ebenso nimmt die Zahl bargeldloser Zahlungen in Europa und dem Rest der Welt konstant zu. Es wird erwartet, dass diese Entwicklung auch in Zukunft anhält.

Allerdings müssen existierende Systemprozesse grundlegend überarbeitet werden, um der wachsenden Komplexität Herr zu werden. Sonst lassen sich zukünftige Industrieanforderungen nicht mehr erfüllen.“

Blockchain-Technologie: Geringere Kosten, weniger Komplexität

Die Anforderungen für eine Massenanwendung der Blockchain-Technologie lassen sich in zwei Kategorien aufteilen: die legalen Aspekte, die für die meisten Teilnehmer die größte Hürde darstellen dürften, sowie die technologischen Aspekte, die zu jeder Zeit gewährleistet werden müssen.

Legale Anforderungen: Rechtsvereinbarungen müssen getroffen werden für die Insolvenz eines Blockchain-Teilnehmers, die verpflichtende Durchsetzung von Anti-Geldwäsche-Standards sowie die Verwaltung sich überschneidender Rechtssysteme. Zusätzlich müssen die involvierten Parteien Berechtigungsaspekte und -prozeduren berücksichtigen, wie beispielsweise die Identifikation der begünstigten Seiten oder von politisch exponierten Personen. Insgesamt stellt also die rechtliche Unklarheit eine große Hürde für die Einführung der Blockchain im internationalen Zahlungsverkehr dar.

Technologische Anforderungen: Auch auf technischer Seite gibt es bestimmte Punkte, die es zu erfüllen gilt. So muss die Überprüfung der begünstigten Seiten angepasst und auf IP-Adressen und Blockchain-Accounts ausgeweitet werden. Diese Anforderung sollte jedoch ohne große Probleme umgesetzt werden können.

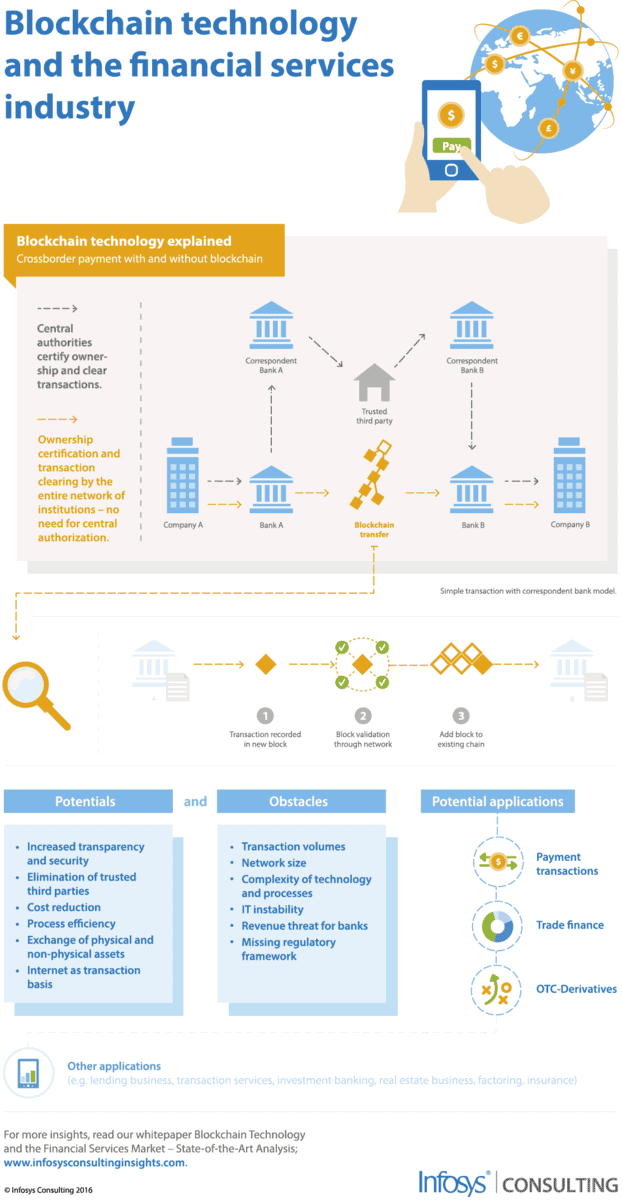

Dank Blockchain können internationale Zahlungen ohne Zuhilfenahme Dritter, wie beispielsweise Verrechnungsstellen oder auch das Wirrwarr der Verkettungen und Vermittlungen von Informationen und Fonds, stattfinden. Dieses Prinzip lässt sich theoretisch auch auf den nationalen Zahlungsverkehr übertragen.

Dank Blockchain können internationale Zahlungen ohne Zuhilfenahme Dritter, wie beispielsweise Verrechnungsstellen oder auch das Wirrwarr der Verkettungen und Vermittlungen von Informationen und Fonds, stattfinden. Dieses Prinzip lässt sich theoretisch auch auf den nationalen Zahlungsverkehr übertragen.

Blockchain hat also das Potenzial, den Zahlungsverkehr und die Abwicklungsprozesse nachhaltig zu prägen und neu zu gestalten – günstig, sicher und schnell. Darüber hinaus kann die Technologie sogar das komplette System des internationalen Geldtransfers neu definieren.

Blockchain für die Handelsfinanzierung

Im internationalen Handel gibt es zahlreiche Herausforderungen. So sorgen die inhärenten Risiken internationaler Handelsverträge für Unsicherheiten, Misstrauen und niedrige Handelsvolumina. Gleichzeitig verhindern große Entfernungen, Sprachbarrieren und die unbekannte Solvenz der Handelspartner einen konstanten Güterfluss über die Grenzen. Es existiert also ein Bedarf nach Finanzprodukten, die ein angemessenes Sicherheits- und Liquiditäts-Level garantieren. Während aber andere Finanzdienstleister darauf abzielen, Unterschiede zwischen Handelspartnern ins Gleichgewicht zu bringen und Risiken zu minimieren, unterstützen Banken Handelsbeziehungen durch

1. Garantien,2. Versicherungen auf Kontokorrenttransaktionen

3. Stand-by Letters of Credit (SBLC)

4. sowie Zahlungsversprechen wie dem Kreditbrief (Letter of Credit, L/C).

Der Kern dieser Produkte ist dabei seit Jahrhunderten unverändert. Die Prozesse erfolgen immer noch manuell und sind größtenteils papierbasiert. Nichtsdestotrotz hat die Digitalisierung in der Handelsfinanzierung Einzug gehalten. Es gibt bereits erste Versuche, Kosten zu senken und Zyklen zu verkürzen.

Sicher und schnell

Blockchain ermöglicht hohe Sicherheit bei geringen Kosten und bietet gleichzeitig die Möglichkeit zuverlässiger Kollaboration über lange Distanzen. Allerdings müssen zwei grundlegende Anforderungen erfüllt werden.“

Blockchain ermöglicht hohe Sicherheit bei geringen Kosten und bietet gleichzeitig die Möglichkeit zuverlässiger Kollaboration über lange Distanzen. Allerdings müssen zwei grundlegende Anforderungen erfüllt werden.“

Anforderungen im Bereich Finanzdienstleistungen: Aus Sicht der Finanzdienstleister ist es notwendig, einen globalen Marktplatz für die Bereitstellung von Handelsfinanzprodukten zu schaffen. Eine solche offene Handelslösung würde den Wettbewerb anheizen, die Effizienz steigern und die Produkttransparenz erhöhen. Des Weiteren schüfe ein nahtloser Austausch zwischen Finanzeinrichtungen, analog zum Handel mit Garantien, Zahlungstiteln, Krediten oder Sicherheiten, für die Optimierung von Risikostrategien und Liquiditätsmanagement den Raum. Außerdem muss die laufende Verarbeitung dringend verbessert werden. So benötigt beispielsweise die operative Abwicklung eines Kreditbriefs heute relativ viel Zeit. Dies hängt mit der manuellen Arbeit sowie der allgemeinen Bürokratie zusammen. Könnte das vereinfacht werden, würde es die Zyklusdauer verringern und gleichzeitig die Kostenstruktur der Handelsfinanzprodukte verbessern. Wenn zu erkennen wäre, woher eine Rechnung sowie ihr assoziiertes Vermögen kommt und ob sie eindeutig zugeordnet werden kann, würde dies den Schaden durch Doppelfinanzierungen dramatisch reduzieren.

Rechtliche Anforderungen: In Anbetracht der rechtlichen Rahmenbedingungen lässt sich mit hoher Wahrscheinlichkeit feststellen, dass bereits existierende Gesetze und Standards zwangsläufig auch auf Blockchain-Anwendungen übertragen werden. Denn das Einhalten gemeingültiger Handelsstandards, wie beispielsweise ICC UCP 600 für Kreditbriefe, oder auch Rechtsstandards würde die Wahrscheinlichkeit erhöhen, dass eine solche Plattform oder entsprechende Blockchain-basierte Produkte bei einem breiten Publikum Anklang fänden. Dementsprechend sollte auf jeden Fall die Integration wichtiger Handelseinrichtungen in Betracht gezogen werden, also beispielsweise der ICC, IMF, WTO oder der Weltbank.

Dr. Eric Günter Krause ist Partner bei der globalen IT- und Unternehmensberatung Infosys Consulting. Er ist zuständig für den Bereich Financial Services in Deutschland und hat einen Doktortitel der Schweizer Universität St. Gallen (HSG).

Dr. Eric Günter Krause ist Partner bei der globalen IT- und Unternehmensberatung Infosys Consulting. Er ist zuständig für den Bereich Financial Services in Deutschland und hat einen Doktortitel der Schweizer Universität St. Gallen (HSG).Die meisten der aktuell vielversprechendsten Projekte basieren in der einen oder anderen Form auf kollaborativen Modellen. Banken müssen daher akzeptieren, dass Know-how und großes technologisches Verständnis nicht ausschließlich In-House zu finden ist. Im Gegensatz dazu sind die FinTechs dieser Welt auf der Suche nach der Kundenbasis und dem Industriewissen der Finanzinstitutionen. Dabei entwickelt sich die gesamte FinTech- und Blockchain-Landschaft rasant. Zahlreiche Experten gehen davon aus, dass die Blockchain-Technologie in spätestens fünf bis zehn Jahren massentauglich ist.

Blockchain im Privatkundensektor

Spätestens dann wird die Blockchain auch im Privatkundensektor des Investmentbankings implementiert werden. Die Technologie vereinfacht den Investmentmarkt dabei nicht nur, sie ermöglicht darüber hinaus smarte Verträge, wie zum Beispiel in der Handelsfinanzierung. Die Anforderungen für eine Implementierung im Massenmarkt können grob in drei verschiedene Kategorien eingeteilt werden.

Rechtliche Anforderungen: Soll ein Einsatz der Blockchain entsprechend abgesichert werden, sind eine Reihe grundlegender Maßnahmen zu treffen. Diese umfassen die Anpassung der existierenden rechtlichen Rahmenbedingungen an diejenigen der Blockchain zugrundeliegenden Distributed-Ledger-Technologie sowie die Einrichtung eines Rechtebereichs, der sowohl den Übergang von traditionellen auf smarte Verträge sowie deren Koexistenz regelt. Eine weitere Hürde ist die Implementierung von Finanzvertragsspezifikationen im Rahmen von Vor-Handelsabkommen sowie von weiteren individuellen Vertragsbedingungen.

Technische Anforderungen: Die Implementierung nicht-digitaler nativer Assets muss auf standardisierten Anforderungen erfolgen. Nachdem die Einführung einer zentralen Gegenpartei (Central Counterparty = CCP) das Positionsnetting eines Kunden ermöglicht, sollte eine neue Technologie darüber hinaus die Möglichkeit bieten, Nettings über verschiedene Kunden hinweg zu betreiben. Außerdem wollen Marktteilnehmer Margin-Finanzierungs- und Handels-Assets nutzen können, ohne diese zu besitzen. Weiterhin muss die Bestätigungsgeschwindigkeit an die Abwicklungsgeschwindigkeit angeglichen werden. Beide Prozesse sollten dabei gleichzeitig erfolgen, ohne dass einer hinter dem anderen zurückbleibt.

Institutsspezifische Anforderungen: Interne Risiken, Preis- und Kapitalmodelle sind derzeit noch nicht an die Bedingungen angeglichen, die durch die Implementierung der Blockchain aufgeworfen wurden. Die Vorteile der Technologie können dabei bereits in Form von Erstanwenderberichten beobachtet werden. Einer der Pioniere für den Blockchain-Einsatz im Finanzwesen ist die US-amerikanische NASDAQ, die die Blockchain-Lösung Linq in ihrer Börse für private Aktien und Anteile, die sich vor der Erstemission implementiert haben. Damit ist Linq die erste Blockchain-basierte Plattform für den Handel und die Verwaltung privater Aktien. Darüber hinaus nutzt die NASDAQ ein noch fortschrittlicheres Bitcoin-Protokoll, das sogar die Einfärbung („coloring“) von Bitcoins ermöglicht. So eingefärbte Bitcoins dienen als Token zur Repräsentation privater Anteile. Dabei kann Linq nur von einer ausgewählten Gruppe von Investoren genutzt werden, ist also als private Blockchain kategorisiert. So adressiert die NASDAQ besonders Anwender, die offen gegenüber Innovationen sind.

Die Gegenwart und Zukunft von Blockchain

Die Blockchain-Technologie hat das Potenzial, die Finanzindustrie umzuwälzen. Prozesse und Systeme innerhalb der Finanzdienstleistungen können komplett transformiert werden. Die Technologie könnte Dritte aus den Prozessen eliminieren, Kosten senken und schlussendlich die Gewinne für verschiedenste Industrieteilnehmer erhöhen.

Doch die Technologie befindet sich noch in den Kinderschuhen. So ist mit einem Einsatz im Massenmarkt erst in fünf bis zehn Jahren zu rechnen.“

Nichtsdestotrotz bietet die Technologie großes Potenzial für viele Bereiche des Finanzsektors. Blockchain könnte hier die dringend notwendige digitale Transformation lostreten. Die nahe Zukunft wird zeigen, ob die Marktteilnehmer es schaffen werden, das disruptive Potenzial der Blockchain auszuschöpfen und erfolgreiche neue Geschäftsmodelle zu schaffen.Dr. Eric Günter Krause

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/53766

Schreiben Sie einen Kommentar