BVR-Analyse sieht erhebliche Risiken durch Libra

Gerd Altmann/Pixabay

Der Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR) hat eine achtseitige Analyse zu Facebooks Digitalwährung Libra vorgelegt. Diese zeigt zum einen eine Reihe noch offener Fragen auf, zum anderen aber auch Risiken beim Verbraucherschutz und für das globale Finanzsystem. Politik und Finanzaufsicht müssten nun weltweit an einem Strang ziehen, so das Fazit des BVR.

Die Ankündigung von Facebook, gemeinsam mit Partnern die Digitalwährung Libra etablieren zu wollen, hat bei Politikern, Währungshütern und Finanzmanagern hohe Wellen geschlagen, angesichts der zwei Milliarden Nutzer der Social-Media-Plattform. Im Rahmen seiner aktuellen volkswirtschaftlichen Analyse „BVR Volkswirtschaft Kompakt“ hat der Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR) die derzeit verfügbaren Informationen rund um Libra zusammengetragen und die möglichen Auswirkungen für Verbraucher, Politik und das Finanzsystem untersucht.

Chancen des digitalen Geldes

Das Libra-Konsortium argumentiert, dass rund 1,7 Milliarden Menschen keinen Zugang zum Finanzsystem haben, insbesondere in den Schwellen- und Entwicklungsländern. Dort wo sie Zugang haben, würden gerade ärmere mit hohen Zinsen und Gebühren belastet, beispielsweise wenn Migranten Geld in die Herkunftsländer überweisen. Diesen Menschen wolle man einen schnellen, einfachen und günstigen Zugang zum Finanzsystem verschaffen.

Wie der BVR aufzeigt, hat sich in den vergangenen Jahren der Kontozugang bereits massiv verbessert. Beispielsweise lag der Anteil der Erwachsenen mit Konto in Entwicklungsländern 2011 erst bei 41 Prozent, 2017 bereits bei 63 Prozent. Insbesondere Finanzdienstleistungen per Smartphone tragen laut BVR zu dieser Entwicklung bei – auch ohne die Unterstützung durch Facebook.

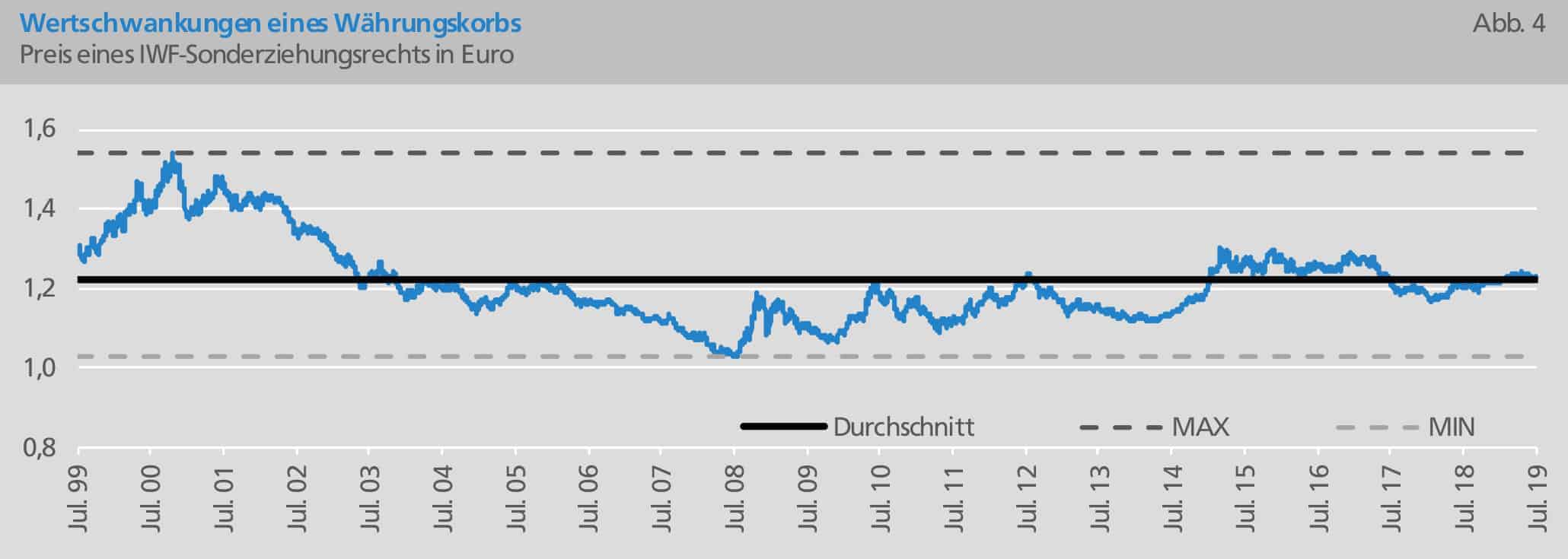

Stabilitätsversprechen zweifelhaft

Da Libra als Währungskorb definiert ist, können die Wechselkurse stark schwanken. Als Beispiel zeigt der BVR die Entwicklung von IFW-Sonderziehungsrechten auf, die eine Schwankungsbreite von rund +/- 25 Prozent um das langjährige Mittel aufweisen.

Statista/BVR

Kritisch sehen die Volksbanker auch die angekündigte 100prozentige Reserve-Unterlegung des Libra. Zum einen sei die Wertstabilität der Anlagen zu hinterfragen. Fallen beispielsweise Staatsanleihen, könnte eine Deckungslücke entstehen. Erlöse aus den angelegten Geldern sollen nach dem bisherigen Konzept jedoch nicht zu deren Schließung verwendet werden, sondern ausschließlich zur Senkung der Transaktionsgebühren sowie für die Dividenden der Mitglieder im Libra-Konsortium.

Nicht zuletzt sei nicht sichergestellt, dass die Libra-Reserve bestehen bleibt. Die Betreibergesellschaft könne die Regeln jederzeit ändern. Mit einer Auflösung der Reserve könne im Libra-Netzwerk sogar Geld geschöpft werden, was erhöhte Gefahren für die globale Finanzstabilität nach sich ziehe.

Wie sicher sind die Verbraucher?

Neben Betrachtungen der Trägergesellschaft Libra Association, der verwendeten Technologie – die in den kommenden fünf Jahren gewechselt werden soll – und der Erlösströme wirft der BVR auch die Frage auf, ob der Verbraucherschutz eingehalten wird, insbesondere der Schutz privater Daten. Dazu sind noch eine Reihe von Fragen offen. Die bisherig bekanntgewordenen Vorfälle lassen allerdings Zweifel aufkommen. So hat der Social-Media-Konzern erst vor wenigen Tage eine 5-Milliarden-Dollar-Strafe aufgrund von Datenschutzverstößen akzeptiert. Unklar ist auch noch, welche Maßnahmen geplant sind, um beispielsweise Geldwäsche oder Terrorfinanzierung mit der Facebook-Währung zu verhindern.

Angst vor der schieren Größe

Was passiert, wenn Libra ein Erfolg wird? Wenn Milliarden von Menschen ihre Gelder auf Libra-Konten einzahlen, türmen sich enorme Summen auf, die – Stand heute – als Deckungsreserve angelegt werden. Mögliche Gefahren für die Geldpolitik und die Finanzstabilität sieht der BVR unter anderem in der Verknappung sicherer Assets, in Verwerfungen auf dem Markt für Anleihen und Bankeinlagen, wenn große Beträge umgeschichtet werden, oder der Marktmacht der Libra Association als Großgläubiger von Staaten und Konzernen.

Das Fazit des BVR ist eindeutig:

„Damit die Risiken des Libra für den Verbraucherschutz und die Finanzstabilität sich nicht materialisieren, muss das neue Digitalgeld bereits vor seiner Einführung einer adäquaten Regulierung unterzogen werden. Dies erfordert ein weltweit einheitliches und konsequentes Vorgehen der Politiker und Finanzaufseher.“

Lesen Sie zu diesem Thema auch den Hintergrundbericht von IT-Finanzmagazin: Facebook-Coin: Warum Projekt Libra ein Angriff auf Banken und FinTechs ist. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/92814

Schreiben Sie einen Kommentar