Commerzbank: „Mit Künstlicher Intelligenz verantwortungsbewusst in die Zukunft“

Commerzbank

Als im November 2022 der textbasierte Chatbot ChatGPT vorgestellt wurde, erlangte das Thema Künstliche Intelligenz (KI) ein neues Level an öffentlicher Aufmerksamkeit. In nur fünf Tagen erreichte der Prototyp eine Million Nutzer. Nach zwei Monaten waren es bereits 100 Millionen. Zum Vergleich: Facebook und Netflix brauchten für die erste Million Nutzer zehn Monate bzw. dreieinhalb Jahre. Weg vom KI-Hype, hin zur konkreten Anwendung: Vorstandsmitglied Marcus Chromik skizziert für IT Finanzmagazin, wohin die KI-Reise der Commerzbank geht.

von Marcus Chromik, Mitglied des Vorstands der Commerzbank

Auch wenn man ChatGPT, Facebook und Netflix nicht direkt miteinander vergleichen kann, machen diese Zahlen eines deutlich: KI hat in unserer Gesellschaft einen Nerv getroffen und wirft zahlreiche Fragen auf, mit denen sich Verbraucher, Gesetzgeber und Unternehmen weltweit befassen müssen.

Wir als Bank müssen uns ebenfalls die Frage stellen, wie wir dem Einsatz von KI und damit neuen Anforderungen, zum Beispiel an Datensicherheit begegnen, um unseren Kunden als digitale Beratungsbank weiterhin den bestmöglichen Service zu bieten.“

Work in Progress – die aktuelle Rechtslage zu KI

Auch die Gesetzgebung hat durch die vielen neuen KI-basierten Anwendungen neue Maßstäbe zu setzen. Zentraler Diskussionspunkt ist hierbei der europäische AI Act (dt. KI-Verordnung), welcher eines der ersten größeren Gesetzgebungsvorhaben in diesem Bereich darstellt und KI-Anwendungen nach Risiko klassifiziert. Jedoch birgt der aktuelle Stand des AI Acts besonders für Unternehmen in der Finanzbranche noch viele Unklarheiten, was die Auslegung der Inhalte und deren Umsetzung angeht:

Welche Kreditwürdigkeitsprüfungen fallen unter Hochrisiko-Anwendungen? Können Zertifizierungen wie beabsichtigt tatsächlich Vertrauen in KI herstellen? Und wie sind einige der Qualitätsmaßstäbe wie Erklärbarkeit, Transparenz und Fairness nachzuweisen?

Diese und weitere Fragen stellen die hochregulierte Finanzbranche vor Herausforderungen. Jedoch gilt es hier keinesfalls zu warten, bis sich Unklarheiten durch die Praxis auflösen. Daher möchten wir als Commerzbank frühzeitig konkrete Maßstäbe für den internen Umgang mit KI schaffen.

Chancen von KI im Banking

Traditionelle Programmierung basiert auf durch den Programmierer vorgegebene Regeln wie Wenn-/Dann-Bedingungen. Demgegenüber zielt Machine Learning (ML) darauf ab, diese Regeln aus Daten selbst zu „lernen“. Der Nutzen von KI und ML reicht dabei von der Steigerung der Kundenzufriedenheit über die Unterstützung von Bankprozessen bis hin zur Risikoerkennung, z.B. bei:

- Marketingaktivitäten und zielgerichteten Empfehlungen wie Next-Best-Offer

- schnelleren Reaktionszeiten im Kundenkontakt und Kostensenkung durch erhöhte Automatisierung sowie effizientere Prozesse, zum Beispiel bei der Dokumenten-klassifizierung, automatischen Datenextraktion in der Dokumentenverarbeitung, Talk- und Chatbots

- der Vermeidung oder Reduzierung von Verlusten durch Kreditrisiken, Betrug und Cyberrisiken, z.B. die Erkennung kritischer Entwicklungen oder ungewöhnlicher Muster in einer großen Menge an Informationen.

Marcus Chromik ist seit Januar 2016 Mitglied des Vorstands der Commerzbank (Website) und verantwortlich für das Risikomanagement des Konzerns und seit 2017 auch für Big Data and Advanced Analytics sowie seit 2021 für Group Compliance.

Marcus Chromik ist seit Januar 2016 Mitglied des Vorstands der Commerzbank (Website) und verantwortlich für das Risikomanagement des Konzerns und seit 2017 auch für Big Data and Advanced Analytics sowie seit 2021 für Group Compliance.Der promovierte Kernphysiker wechselte in 2009 als Chief Market Risk Officer von der Postbank zur Commerzbank, wo er zuletzt für die Liquiditätssteuerung und das Credit Treasury verantwortlich war. Im November 2012 übernahm er als Bereichsvorstand die Leitung des Kreditrisikomanagements der

Kernbank. Seine berufliche Laufbahn begann er 2001 bei McKinsey. Dort beriet er bis 2004 vor allem Unternehmen der Finanzbranche im Risikomanagement.

Als digitale Beratungsbank nutzt die Commerzbank seit einiger Zeit auch Sprachmodelle auf Basis der verbreiteten Transformer-Architektur von neuronalen Netzwerken. Die Weiterentwicklung dieser Architekturen und die Verfügbarkeit von „Large Language Models“ eröffnen fortwährend neue mögliche Anwendungsgebiete. Die sich bietenden Möglichkeiten für Anwendungen in der Bank werden fortwährend geprüft, natürlich immer unter den Rahmenbedingungen eines angemessenen Modellrisikomanagements.

Risiken beim Einsatz von KI

KI hat das Potenzial, die Fähigkeiten traditioneller Modelle bei Weitem zu übertreffen, birgt aber in bestimmten Situationen auch höhere Risiken. Maschinelles Lernen lernt vorhandene Ungerechtigkeiten oder unbewusste Voreingenommenheit aus Daten der Vergangenheit und aktuellen Gegebenheiten. Durch zunehmende Automatisierung kann sich dieser Effekt nicht nur fortsetzen, sondern auch verstärken.

Oft besteht das Ergebnis eines KI-Modells aus Wahrscheinlichkeiten für verschiedene mögliche Outputs. Daher werden Akzeptanzschwellen eingesetzt, um den jeweiligen Output zu nutzen, zum Beispiel um eine „Ja oder Nein“-Entscheidung zu treffen.“

Anhand von Bilderkennungsanwendungen lässt sich das gut verdeutlichen: Einem Modell, dass Katzen- und Hundefotos erkennen soll, wird ein neues Tierbild vorgelegt. Das Ergebnis könnte dann folgendermaßen lauten: Zu 95 Prozent ist das neue Bild eine Katze und zu 5 Prozent ein Hund. Das bedeutet, dass Ergebnisse von KI-Modellen oftmals zu einem hohen Prozentsatz richtig sind, aber auch zu einer gewissen Wahrscheinlichkeit falsch sein können. Bei komplexen Fragestellungen, bei denen beispielsweise mithilfe von Chatbots Antworten generiert werden, kann es durchaus Expertenwissen erfordern, um wahre von falschen oder erfundenen Antworten zu trennen.

Gerade bei kritischen Anwendungen ist daher eine menschliche Aufsicht wichtig.“

Risikomanagement für KI

Eine erfolgreiche Anwendung von KI muss immer die Risiken sowie die Kosten zur Reduzierung dieser Risiken berücksichtigen. Dazu gehören Transparenz gegenüber den Nutzern und eine konsistente Leistungsfähigkeit der Systeme, zum Beispiel bei Genauigkeit, Robustheit sowie Cybersicherheit. Die genauen Abwägungen bei der Auswahl der Modelle und deren Umsetzung sind dabei situationsspezifisch:

- Eine hohe Datenqualität ist Voraussetzung für eine robuste Entwicklung und Anwendung sowohl von traditionellen als auch von ML-Modellen. Auch die Erhöhung der Menge und des Spektrums der verfügbaren Daten verbessert im Allgemeinen die Modellergebnisse.

- In einigen Fällen können einfachere datengetriebene Ansätze oder „klassische“ statistische Methoden eine Vorhersagekraft erreichen, die den fortgeschritteneren KI-Modellen gleicht, jedoch ohne die mit dem Einsatz einer KI verbundenen Risiken. Die Beschreibung komplexer, nicht-linearer Beziehungen erfordert allerdings in der Regel die Nutzung von ML-Methoden.

- Die wechselseitige Beziehung zwischen Menschen und Maschine in Feedbackschleifen und Entscheidungsfindung kann die Effizienz und Effektivität eines Prozesses erhöhen und gleichzeitig die Risiken mindern.

Die Commerzbank verfolgt bei der Entwicklung und Implementierung von Künstlicher Intelligenz einen risikobasierten Ansatz. Systeme, die KI enthalten, werden in KI-Risikoklassen eingeteilt, abhängig von einer Vielzahl von Faktoren wie Modellkomplexität, Wirkung und geschäftlicher Kritikalität.

Unser Ziel ist es Systeme, die KI enthalten, in KI-Risikoklassen einzuteilen. Eine sinnvolle und risikoadäquate Einteilung berücksichtigt Faktoren wie Modellkomplexität, Wirkung und geschäftliche Kritikalität und bezieht Auswirkungen auf geschäftliche Kontinuität mit ein.“

Im Bankwesen spielt die Modellierung seit Jahrzehnten eine wesentliche Rolle. Sie ist das Herzstück zahlreicher Geschäftsprozesse und unterstützender Aktivitäten. Viele Modellierungsmaßnahmen sind für den Erfolg unseres Unternehmens von entscheidender Bedeutung. Die stark variierenden Einsatzsituationen und Komplexitäten der ML-Methoden werden durch diesen risikobasierten Ansatz der Commerzbank zielgenau adressiert. Die Rechte der betroffenen Personen – seien es Kunden oder Mitarbeiter – werden dabei in jedem Fall gewahrt.

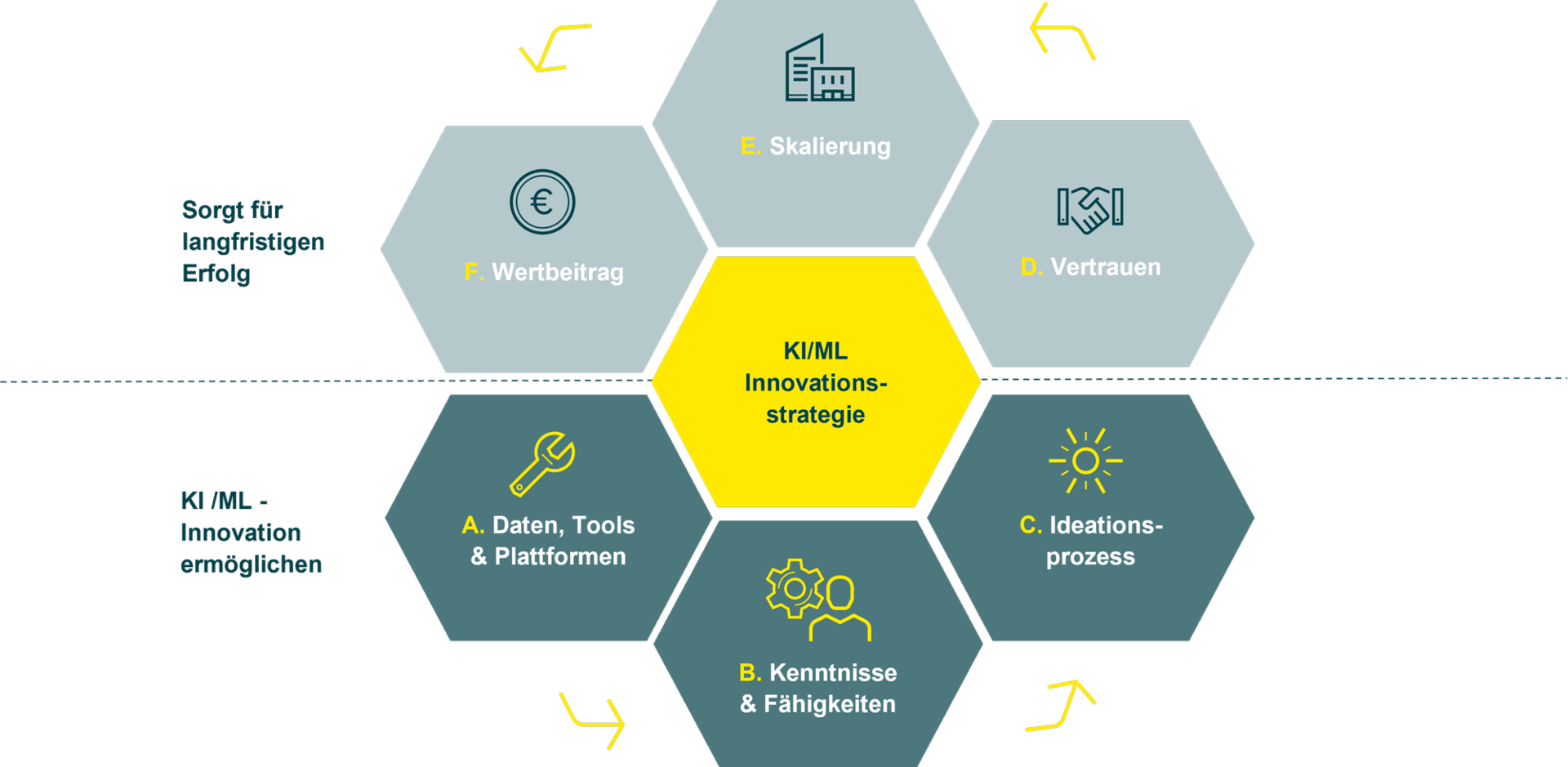

Vertrauenswürdige und verantwortungsvolle KI made by Commerzbank

Die Commerzbank hat eine Strategie zum Einsatz von Künstlicher Intelligenz und Maschinellem Lernen entwickelt. Diese fußt auf sechs Bausteinen.

Commerzbank

Einer dieser Bausteine ist „Vertrauen“. Im Vergleich zu vor zehn Jahren ermöglichen die heutige Rechenleistung und umfangreiche Datenquellen ein deutlich erweitertes Anwendungsspektrum von Machine Learning. Dies schafft auch die Möglichkeit, tief in die sensiblen und privaten Lebensbereiche von Menschen einzudringen. Es gibt folglich viele Aspekte, insbesondere beispielsweise auch ethische Überlegungen, die bei der Definition vertrauenswürdiger und verantwortungsvoller KI zu berücksichtigen sind.

Die meisten Konzepte rund um vertrauenswürdige KI sind nicht grundlegend neu, sondern bereits aus der Einführung von Software in den produktiven IT-Betrieb, der Verarbeitung von Daten (vgl. BAIT, DSGVO, etc.), oder der Entwicklung und Implementierung klassischer Modelle bekannt. Zwei Aspekte werden in der öffentlichen Debatte im Kontext von KI besonders intensiv diskutiert und besitzen den größten Interpretationsspielraum: Erklärbarkeit und Fairness.

Erklärbarkeit

Der richtige Umfang und die richtige Form einer „Erklärung“ der Funktionsweise eines KI-Systems können nicht ohne Angabe von Adressaten und Kontext bestimmt werden.

Verbraucher müssen die richtige Menge an verständlichen Informationen erhalten, damit sie getroffene Entscheidungen überprüfen können. Darüber hinaus müssen Dokumentationen und Daten beispielsweise für externe Prüfungen von Auditoren vollständig sein und über festgelegte Zeiträume aufbewahrt werden.

Gleichzeitig sprechen andere Aspekte gegen die Offenlegung detaillierter Informationen zu KI-Systemen. Insbesondere im Zusammenhang mit der Betrugsbekämpfung könnte die Offenlegung von Details über die Instrumente zur Ermittlung betrügerischer Aktivitäten dazu beitragen, diese zu umgehen.“

Darüber hinaus wurde geschäftliches Know-how oft über lange Jahre intern entwickelt. Die Veröffentlichung dieser Informationen kann daher zu einem erheblichen Verlust an geistigem Eigentum, vertraulichen Geschäftslogiken und zu Nachteilen gegenüber Wettbewerbern führen.

Fairness

Diskriminierung kann vielfältig sein und unabhängig von den Absichten der Modellentwickler auf unterschiedlichen Wegen in Modelle einfließen. Da ML-Modelle Muster aus vergangenen Daten lernen, „lernen“ sie die Vorurteile, die in der Quelle vorherrschen, mit. Dies birgt das Risiko, dass die bestehenden Vorurteile durch Automatisierung und Algorithmennutzung sogar noch verstärkt werden. Daher muss Fairness in allen Phasen des Modelllebenszyklus mit entsprechender interner Governance sorgfältig überwacht werden.

Es ist wichtig zu beachten, dass die Erstellung von KI- und ML-Modellen ein iterativer Prozess ist. Natürlich sind hier Transparenz und Fairness eine wichtige Voraussetzung. Dennoch können viele entsprechende Validierungsschritte nur während oder nach dem Modellierungsprozess durchgeführt werden. Von Beginn an eine endgültige Gewährleistung von Fairness zu fordern, ohne Innovation von Anfang an zu blockieren, ist daher weder möglich, noch ist es sinnvoll.

Die folgenden beiden Abwägungen zeigen die Herausforderungen und die Notwendigkeit differenzierter Überlegungen auf, die bei der Entwicklung von KI- und ML-Modellen in der Praxis adressiert werden müssen:

- Korrelation versus Kausalität: Oft wird missverstanden, dass Diskriminierung gar nicht erst entsteht, wenn das potenziell diskriminierende Merkmal nicht aufgezeichnet oder später aus dem Datensatz gelöscht wird (z.B. Geschlecht). Wenn das potenziell diskriminierende Merkmal jedoch mit anderen Merkmalen korreliert, die für die Modellierung verwendet werden und einen Einfluss auf das Modellergebnis haben, wird durch das Löschen eines möglicherweise diskriminierenden Merkmals also nicht unbedingt Diskriminierung verhindert, sondern eine Chance genommen, etwaige Diskriminierung zu entdecken und aufzulösen.

- Differenzierung versus Diskriminierung: Differenzierung ist eine der ältesten Aufgaben der Banken. Für Risikozwecke ist eine Differenzierung um statistisch signifikante Merkmale wie Einkommen notwendig, um die Fähigkeit des Kunden, seine Schulden zurückzuzahlen, abzuschätzen. Diese Form der Differenzierung schützt die einzelnen Kunden, die Stabilität und langfristige Rentabilität der Bank und damit die Stabilität des Finanzmarktes im Allgemeinen.

Zudem können robuste und vertrauenswürdige KI-Systeme auch dazu beitragen, unbewusste Vorurteile menschlicher Entscheidungsträger zu überwinden, da sie wiederholbare und nachvollziehbare Ergebnisse liefern.

Um sicherzustellen, dass alle Aspekte vertrauenswürdiger und verantwortungsvoller KI innerhalb der Commerzbank Anwendung finden, entwickeln wir unsere ML-Governance laufend weiter.

Fazit

Es ist nicht zu bezweifeln, dass KI unsere Gesellschaft weiterhin verändern wird. Deshalb ist es umso wichtiger für Banken und Finanzdienstleister ihren Umgang mit dieser Technologie klar abzustecken, um sowohl ihre Möglichkeiten zu nutzen als auch mögliche Fehler- und Missbrauchsquellen zu adressieren. Die Commerzbank geht hier einen wichtigen Schritt, um auch in Zukunft die Qualität ihrer Angebote zu verbessern und gleichzeitig die Daten und Rechte ihrer Kundinnen und Kunden sowie ihrer Mitarbeitenden bestmöglich zu schützen.

Vertrauenswürdige und verantwortungsvolle KI zeigt sich nicht nur in einem risikobasierten Einsatz von ML, sondern muss sich gleichermaßen durch interne Governance und deren Kontrollen beweisen.

Die Interaktion zwischen Menschen und Maschine ist bei dem Einsatz von ML von besonderer Bedeutung.“

Hier ist es wichtig, die Mitarbeitenden und ihr Know-how bei neuen Prozessen und veränderten Arbeitsbedingungen zu integrieren. Gleichermaßen gilt es, Sorgen und Ängste in diesem sensiblen Themenumfeld ernst zu nehmen. Unseren Kunden gegenüber zählt Transparenz und die richtige Form der Erklärung beim Einsatz von KI.

Unseren Weg zur digitalen Beratungsbank wollen wir unter Einbeziehung der Interessen aller Stakeholder weiterführen. Nur so kann der digitale Wandel langfristig erfolgreich sein.Marcus Chromik, Mitglied des Vorstands der Commerzbank

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/155453

Schreiben Sie einen Kommentar