Düstere Prognose von Kearney: 20 Prozent weniger Gewinn für Banken in Deutschland

Kearney

Neues Jahrzehnt, neue Krise – das ist die Schlussfolgerung der Unternehmensberatung, die im Rahmen des „Retail Banking Radar 2020“ die Situation der Banken in der Coronakrise analysiert. Schon heute drückt die COVID-19-Pandemie jede achte Bank in die Verlustzone und der Ertrag pro Kunde sinkt um 60 Prozent. In nächster Zeit bleibt Deutschland deshalb einer der herausforderndsten europäischen Märkte für Retail-Banken.

Seit 11 Jahren analysiert die globale Unternehmensberatung Kearney die Performance europäischer Filialbanken und deckt dabei mögliche Stärken und Schwächen der Bankenszene auf. Im Rahmen des aktuellen „Retail Banking Radar 2020“ hat das Beratungsunternehmen hierfür Daten von fast 92 Privatkundenbanken und Bankengruppen in 22 europäischen Ländern analysiert und erhoben – davon 50 Banken in Westeuropa und 42 Banken in Osteuropa. Es ging dabei um die Kriterien Ertrag pro Kunde und Mitarbeiter, Gewinn pro Kunden, Cost-Income-Ratio und Kreditrisikovorsorgequote. Das „Retail Banking Radar“ misst seit 2007 die Performance europäischer Retail-Banken.

Düstere Prognose von Kearney: 20 Prozent weniger Gewinn für Banken

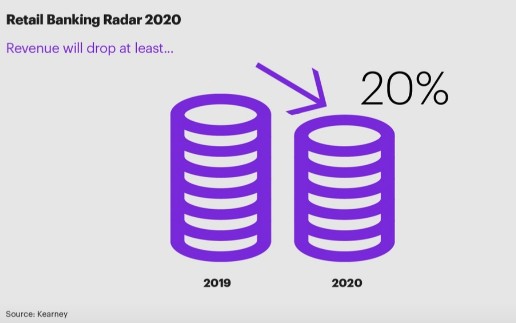

Den Schwerpunkt legten die Analysten aus aktuellem Anlass auf COVID-19 und die Auswirkungen auf die Gewinne der Geldinstitute. Der ernüchternde Ergebnis: Die Experten gehen davon aus, dass 2020 die Einnahmen der Banken um durchschnittlich 20 Prozent sinken werden. Diese ersten Ergebnisse deuten auch darauf hin, dass sogar jede achte Bank in die Verlustzone rutschen wird. Und auch der Ertrag pro Kunden stürzt um 60 Prozent ab.

Kearney

Die Krise stellt die Banken vor große und bislang unbekannte Aufgaben: Mit der Stundung von Krediten und zinslosen Überziehungskrediten helfen sie Verbrauchern, die durch Corona finanziell ins Straucheln geraten sind. Doch zugleich sind die Banken selbst geschwächt, da sie unverändert hohe Betriebskosten bei sinkenden Einnahmen schultern müssen.“

Martin Eisenhut, Partner und Zentraleuropa-Chef von Kearney

Schwache Zahlen weist der Bericht indes auch in Sachen Konsum auf. Obwohl manche Sektoren, wie z.B. der Lebensmittelhandel, Streaming-Dienste oder der Online-Einzelhandel florieren, fahren die Konsumenten in anderen Bereichen ihre Ausgaben drastisch zurück und nehmen eine abwartende Haltung ein. Ob diese neue Zurückhaltung sich dauerhaft fortsetzt, wird sich noch zeigen müssen – sie betrifft aber nach den Erkenntnissen der Studie auch die Kreditvergabe. Eisenhut: „Angesichts der rückläufigen Anträge für neue Kredite oder Hypotheken ist mit einem Rückgang der Einnahmen um durchschnittlich 20 Prozent zu rechnen“.

Digitalisierung: Tablets auch für ältere Kunden

Die Experten von Kearney gehen in ihrem Basisszenario immerhin von einer teilweisen Erholung gegen Ende des Jahres aus. Sollte es nicht zu einer Eindämmung des Virus kommen, könnten die Erlöse jedoch auch um 35 bis 40 Prozent zurückgehen, heißt es in der Studie. Um diesen Abwärtstrend zu stoppen, bauen einige Institute ihre digitalen Dienstleistungen zur Unterstützung der Kunden weiter aus. So stellt z.B. die Lloyds Bank ihren älteren Kunden Tablets zur Verfügung. Die Analyse zeigt aber auch, dass durch solche zusätzlichen Ausgaben die durchschnittliche Kosten-Ertrags-Relation um durchschnittlich 80 Prozent steigen wird.

Wer sein Angebot nicht mit digitalen Dienstleistungen diversifiziert, hat nur wenig Chancen, die Krise zu überleben. Es kommt aber auch auf das Vertrauen der Kunden an. Die Banken können es sich nicht leisten, die Loyalität ihrer Kunden zu verlieren. Kunden aktiv in der Krise zu unterstützen, zahlt sich aus. Wer sie hängen lässt, wird abgestraft.“

Martin Eisenhut, Partner und Zentraleuropa-Chef von Kearney

In Deutschland könnte der ohnehin geringe Ertrag und Gewinn pro Kunde im Vergleich zu europäischen Banken weiter sinken. Der Ertrag pro Kunde könnte auf ein Allzeittief von 420 EUR fallen und die Kosten-Ertrags-Relation deutlich über 80 Prozent steigen. Deutschland bleibt einer der herausforderndsten europäischen Märkte für Retail-Banken. tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/105037

Schreiben Sie einen Kommentar