Instant Settlement auf der Blockchain: Möglichkeiten mit einem digitalen Euro

WEPEX

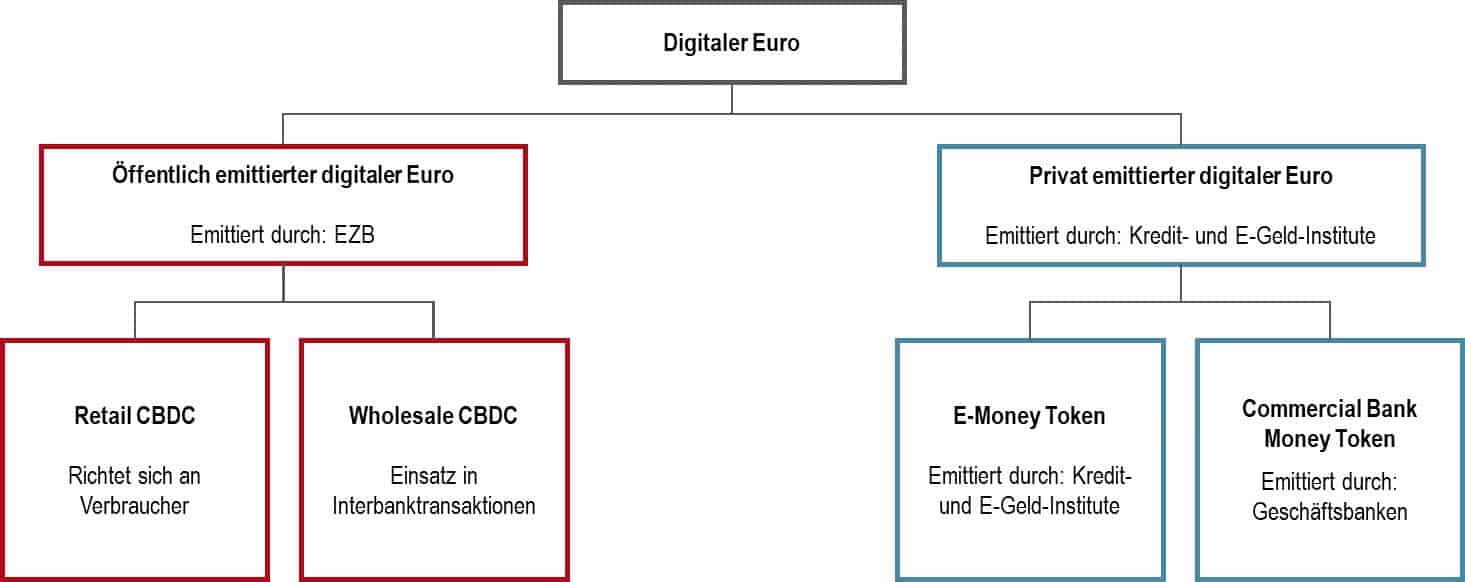

Mit dem Ziel, die Geldseite von Blockchain-basierten Wertpapiertransaktionen abzuwickeln, befinden sich drei Formen des digitalen Euro in der Entwicklung. Dazu zählen tokenisiertes Zentralbankengeld (CBDC), E-Money Token und tokenisiertes Geschäftsbankengeld. Alle zeichnen sich durch unterschiedliche Ausstattungsmerkmale aus und bieten Vor- und Nachteile, welche in diesem Artikel beleuchtet werden.

von Amadeus Maximilian Gryger, Adrian Spiegel und Frank Thole, WEPEX Unternehmensberatung (Webseite)

Die Lebenszyklen von Inhaberschuldverschreibungen und Anteilscheinen können durch das Gesetz über elektronische Wertpapiere (eWpG) mittels Distributed-Ledger-Technology (DLT) abgebildet werden. Grundlage bildet das Kryptowertpapierregister, welches neben der Emission auch die Abwicklung dieser Wertpapiere mittels DLT ermöglicht.

Das eWpG schafft letztlich nur die rechtliche Grundlage für die Blockchain-basierte Abwicklung der Wertpapierseite. Ein digitaler Euro, der für die Abwicklung der Geldseite auf der Blockchain nötig ist, fehlt bislang. Während die Wertpapierseite über die Blockchain abgewickelt werden kann, muss die Geldseite aktuell noch außerhalb der Blockchain, etwa in bestehenden Zahlungssystemen wie TARGET2 oder über vorfinanzierte Konten abgewickelt werden.

WEPEX

Solange die Abwicklung von Wertpapiertransaktionen nicht Zug-um-Zug über die Blockchain erfolgt, bleibt das gesamte Potenzial der Blockchain durch den Kapitalmarkt unausgeschöpft. Dabei hängt die Frage, wann und in welcher Form mit einem digitalen Euro zu rechnen ist, von dessen Emittenten und seiner Ausgestaltung ab. Denn sowohl die Europäische Zentralbank als auch Kredit- und E-Geld-Institute können einen digitalen Euro emittieren. Die Merkmale von allen drei Formen, Zentralbankengeld, E-Money Token und tokenisiertem Geschäftsbankengeld, sowie deren Vor- und Nachteile werden im Folgenden vorgestellt.

Wholesale Central Bank Digital Currencies – bevorzugte Option, jedoch eher langfristig realistisch

Zentralbankengeld in digitaler Form wird als Central Bank Digital Currency (CBDC) bezeichnet. Im Euroraum agiert dabei die Europäische Zentralbank (EZB) als Emittent. Je nach Anwendungsfall können CBDCs in zwei unterschiedlichen Ausprägungen vorliegen. Eine „Retail CBDC“ richtet sich an Verbraucher und deren Zahlungen. In dieser Form ist sie vergleichbar mit Bargeld. Eine „Wholesale CBDC“ dient der Abwicklung von Interbanktransaktionen. Sie kann als Zahlungsmittel zwischen Finanzinstituten und Zentralbanken eingesetzt werden und ist für die Abwicklung von Großbeträgen und Kapitalmarkttransaktionen relevant. Damit eignet sie sich für die Abwicklung von Kryptowertpapieren (aktuell nur Inhaberschuldverschreibungen) und Kryptofondsanteilen (Fondsanteilsscheinen). Da kein Ausfallrisiko der EZB besteht, gilt eine wholesale CBDC unter Marktteilnehmern als geeignetste und sicherste Form für die Wertpapierabwicklung. Zumal sie der gängigen Marktpraxis in der Wertpapierabwicklung entspricht, die grundsätzlich in Zentralbankengeld erfolgt.

Bislang konzentriert sich die EZB bei ihrer Arbeit an einer digitalen Zentralbankwährung auf eine CBDC für Verbraucher. Jedoch bestätigte EZB-Direktoriumsmitglied Fabio Panetta im September 2022, dass die Zentralbank auch die Einführung eines digitalen wholesale Euro in Erwägung zieht.“

Zudem sollen die EZB und die Europäische Kommission bereits Banken zu der Ausgestaltung einer wholesale CBDC befragt haben. Ihr bisheriger Fokus auf Verbraucher macht die zeitnahe Pilotierung einer wholesale CBDC aber eher unwahrscheinlich.

Noch gehen andere Institute an dieser Stelle voran. Seit März 2020 wurde in einem Verbund aus französischer Zentralbank und Konsortialpartnern, darunter Euroclear, HSBC und Société Générale, mehrfach der Einsatz eines digitalen Euros in der Abwicklung von DLT-basierten Kapitalmarktgeschäften verprobt. Angesichts der Verordnung über das DLT-Pilotregime, die dieses Jahr in Kraft tritt, erläuterte die Französische Zentralbank vergangenen Juli, 2023 weitere Tests mit Privatunternehmen und Nationalbanken vorzusehen, um die Marktreife ihres digitalen Euros während des dreijährigen Regimes sicherzustellen. Erfolge mit dem Pilotregime, das DLT-Finanzinstrumenten den Zugang zum geregelten Handel erleichtert, dürften auch der EZB einen Impuls geben, die Vergabe einer eigenen wholesale CBDC stärker ins Auge zu fassen.

WEPEX

E-Money Token – kurzfristiger verfügbar als wholesale CBDCs, jedoch weniger sicher

Grundsätzlich kommen auch Banken und Finanzdienstleister als Emittenten eines digitalen Euros in Betracht. Die Verordnung über Märkte für Kryptowerte („Markets in Crypto-Assets Regulation“, kurz: MiCAR) zielt darauf ab, Vermögenswerte zu regulieren, die mittels Blockchains oder DLTs emittiert werden („Kryptowerte“) und von der europäischen Regulierung noch nicht anderweitig erfasst werden5 (z.B. Euro-Stablecoins in Form von E-Geld). Dabei regelt die Verordnung explizit die Pflichten privater Emittenten sog. „Stablecoins“. Letztere beschreiben Kryptowerte, die primär als Zahlungsmittel eingesetzt werden und deren Wertstabilität durch Bindung an eine Landeswährung sichergestellt. Lautet ein Stablecoin auf eine offizielle Landeswährung der Europäischen Union, gilt diese als „E-Money Token“. Sie unterliegt damit nicht nur den Vorschriften der MiCAR, sondern auch denen für E-Geld-Institute (E-Money Directive) bzw. den Vorschriften des Zahlungsdiensteaufsichtsgesetzes (ZAG) nach deutschem Recht. Neben der Europäischen Zentralbank kommen demnach E-Geld-Institute und Kreditinstitute als Emittenten von elektronischen Zahlungsmitteln in Frage, die in DLT-Infrastrukturen nutzbar wären.

Bezüglich der Wertpapierabwicklung stellen E-Money Token eine Alternative zu wholesale CBDCs dar, die sich zeitnah realisieren ließe. Die Tatsache, dass die Verordnung sich an bereits bestehende Finanzmarktteilnehmer richtet, ohne deren Lizenzpflichten drastisch auszuweiten, legt die Vermutung nahe, dass die Emission von E-Money Token mit vergleichsweise geringem Aufwand für europäische Kredit- und E-Geld-Institute einhergeht. Zudem ist die Emission auch schon vor Inkrafttreten über die bestehende Regulierung als Euro-Stablecoin möglich.

Verglichen mit wholesale CBDCs bestehen bei E-Money Token aber auch Nachteile, die Kreditinstitute von deren Vergabe abhalten und deren breite Verfügbarkeit hinauszögern könnten.“

So müssen die Besitzer von E-Money Token das Ausfallrisiko des jeweiligen Emittenten tragen. Da E-Money Token durch private Emittenten vergeben werden, wird auch deren eingeschränkte Fungibilität zum Nachteil. Das Recht auf Auszahlung des Nennwerts zu par besteht für den Halter eines E-Money Tokens nur gegen den jeweiligen Emittenten. Emittiert etwa ein Kreditinstitut sowohl Kryptowertpapiere als auch eigene E-Money Token, ist davon auszugehen, dass sich Wertpapiere im Tausch für Token desselben Emittenten abwickeln lassen. Allerdings ist fraglich, ob ein gleicher Tausch gegen den Token eines anderen Kreditinstituts ohne Weiteres erfolgen kann. Letztlich sind E-Money Token als reines Zahlungsmittel ausgestaltet. MiCAR untersagt Emittenten das Weiterreichen von Zinsen an Token-Besitzer. Damit erhalten E-Money Token ihren wirtschaftlichen Wert allein aufgrund des Rechts, zum Nennwert ausgezahlt werden zu können. Zwar erreicht die Verordnung damit, dass derartige Token nicht zu Spekulationszwecken eingesetzt werden, allerdings lassen Opportunitätskosten die Vergabe und das Halten von E-Money Token nur zu Zeiten geringfügiger Zinsen zu.

Das Plenum des Europäischen Parlaments wird voraussichtlich im April 2023 über die MiCAR abstimmen. Der aktuelle Entwurf sieht vor, dass die Vorschriften zu E-Money Token zwölf Monate nach Inkrafttreten der Verordnung gelten, sechs Monate früher als die sonstigen Vorschriften der Verordnung. Im Sommer 2024 darf mit Inkrafttreten der Regeln zu E-Money Token gerechnet werden.

WEPEX

In der Frage, wann E-Money Token für den Kapitalmarkt nutzbar sind, sollte berücksichtigt werden, dass die Vergabe von E-Geld (auch solches, das in der Abwicklung von Kryptowertpapieren genutzt werden kann) heute bereits zulässig ist. E-Geld ist aktuell auch in verschiedenen Ausprägungen verfügbar. Allerdings zeigen sich europäische Banken in der Vergabe von speziell für Kapitalmarkttransaktionen vorgesehenem E-Geld zurückhaltend. Hier muss dem Umstand Rechnung getragen werden, dass Kreditinstitute die Wertstabilität ihrer Stablecoins über Sicherheiten vorfinanzieren müssen. Das Negativzinsumfeld der letzten Jahre hat dieses Geschäftsmodell in den meisten Fällen unwirtschaftlich gemacht. Mit der Klarheit, die europäische Banken dank MiCAR über Euro-Stablecoins gewinnen, darf eventuell mit Inkrafttreten der Regeln zu E-Money Token auch mit der Verfügbarkeit von privat emittierten E-Money Token gerechnet werden.

Commercial Bank Money Token – private Emittenten, dennoch fungibel und konvertibel

Ein Vorschlag, der gerade im Hinblick auf Fungibilität und Konvertibilität eine Weiterentwicklung von Stablecoins bzw. E-Money Token darstellt, umfasst die Tokenisierung von Geschäftsbankengeld. Commercial Bank Money Token (CBMTs) wurden u.a. im Juli 2021 in einem Arbeitspapier der Deutschen Kreditwirtschaft beschrieben. Ende September 2022 wurden DZ Bank, Commerzbank, Helaba und Unicredit mit einem gemeinsamen Konzept für Giralgeldtoken beim Bundesverband der Deutschen Industrie vorstellig.

WEPEX

Sichteinlagen eines Kreditinstituts verhalten sich gegenüber Sichteinlagen anderer Kreditinstitute vollständig fungibel. Giralgeldtoken entstehen durch Ausgabe eines Tokens im Gegenzug für die Belastung eines Einlagenkontos. Umgekehrt werden Giralgeldtoken durch Gutschrift einer entsprechenden Sichteinlage aus dem Verkehr gezogen. Vergleichbar mit E-Money Token handelt es sich also auch bei CBMTs um vollständig gedeckte Kryptowerte. Da CBMTs in der Währung der Sichteinlage ausgegeben werden, ist ihr Wert an eine offizielle Landeswährung gekoppelt. Der Token wird, genau wie die Sichteinlage, als Verbindlichkeit des Kreditinstituts verbucht. Es besteht eine jederzeitige Auszahlungsmöglichkeit zum Nennwert. Als digitales Abbild einer Sichteinlage unterliegt der Token sogar der Einlagensicherung.

Allerdings übernehmen Einleger bei Prägung eines Giralgeldtokens das Ausfallrisiko ihres Kreditinstituts. Da jedes Kreditinstitut als Emittent eines eigenen CBMTs auftritt, müssen CBMTs als Konsortiallösung aufgebaut werden, um die Fungibilität der Giralgeldtoken untereinander sicherzustellen. Transaktionen zwischen Tokenhaltern bzw. Einlegern unterschiedlicher Kreditinstitute führen dazu, dass Emittenten das Ausfallrisiko anderer Emittenten akzeptieren oder mitigieren müssen. Hier gilt es abzuwarten, für welchen Lösungsansatz die Konsortialpartner sich entscheiden.

Darüber hinaus ist offen, welche Vorschriften bei CBMTs Anwendung finden. MiCAR schließt die Erfassung von kontenbasierten Sichteinlagen aus.“

Dabei ist allerdings unklar, ob tokenbasierte Sichteinlagen gleichermaßen von der Erfassung ausgenommen sind. Gerade ihre Ähnlichkeit mit E-Money Token könnte für eine Erfassung durch MiCAR sprechen.

Die Initiatoren wollen so bald wie möglich mit der Implementierung ihres Konzepts zu CBMTs beginnen. Nach positiven Rückmeldungen aus der Industrie stehe nun eine Erprobung an. Die vier Partnerbanken stellen sich eine Vertiefung ihrer Gespräche mit der Industrie vor, idealerweise in Form eines Joint-Proof-of-Concept. Der Gedanke, weitere Banken für das Vorhaben zu gewinnen sowie die Zusammenarbeit mit den Behörden aufzunehmen, machen weitere Entwicklungen hierzu im laufenden Jahr wahrscheinlich.

Es steht fest, dass die wholesale CBDC die gefragteste und sicherste Form für die Abwicklung der Geldseite bei Blockchain-basierten Wertpapiertransaktionen darstellt. Da fraglich ist, ob und wann sie verfügbar sind, wird der Markt sich mit Interimslösungen behelfen. Sowohl E-Money Token als auch tokenisiertes Geschäftsbankengeld kommen hierfür in Frage. Im deutschen und europäischen Markt lassen sich Projekte zu beiden Arten des digitalen Euros beurteilen. Welche der beiden Formen sich am Markt behaupten wird, lässt sich zum jetzigen Zeitpunkt nicht beurteilen, wobei das tokenisierte Geschäftsbankengeld holistisch betrachtet und abhängig vom jeweiligen Use Case leichte Vorteile zu bieten scheint.Amadeus Maximilian Gryger, Adrian Spiegel und Frank Thole, WEPEX

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/152629

Schreiben Sie einen Kommentar