FinTech-Ökosystem Deutschland: Inzwischen eher Partner als Konkurrenz der Banken

Sparkassen Innovation Hubs und EY

FinTechs versus Banken und Sparkassen war gestern: Das ergibt sehr spannende Studie „Unite: Banken & FinTechs 2020“ des Sparkassen Innovation Hubs und EY zum FinTech-Markt und dessen Ökosystem in Deutschland, die ab 5. Mai verfügbar sein wird. Das Jahr 2019 stellte die gesamte Branche zwar vor große Herausforderungen, eröffnete ihr aber gleichzeitig im Zuge der Umsetzung der EU-Zahlungsdiensterichtlinie (PSD2) auch neue Chancen in der Erweiterung der eigenen Geschäftsmodelle.

Die Herausforderungen sind vielfältig: wachsende Ansprüche der Nutzer, das verstärkte Auftreten der BigTechs (Amazon, Apple, Tencent, …) und schwierige wirtschaftliche Rahmenbedingungen. Finanzinstitute und FinTechs brauchen sich gegenseitig.

FinTechs und deren Ökosysteme werden reifer, die Investitionssummen in etablierte Finanz-Startups werden damit einhergehend immer größer. Im Bereich Consumer Finance sollten die etablierten Banken und Sparkassen zudem noch aktiver werden, um sich in einem wachsenden und profitablen Markt gegenüber den FinTechs oder Vergleichsportalen behaupten zu können.

Marktentwicklung: Langsame Sättigung

Sparkassen Innovation Hubs und EY

Das deutsche FinTech-Ökosystem ist mit 610 Finanz-Startups langsam gesättigt und tritt spätestens jetzt auch in eine Konsolidierungsphase ein. Die Zahl der Neugründungen ist weiter rückläufig und das Jahr 2019 war hier keine Ausnahme. Lediglich acht neue FinTechs wurden im letzten Jahr gegründet.

Zum Vergleich: Vor vier Jahren wurden dagegen noch über 50 FinTechs pro Jahr gegründet, also mehr als sechsmal so viele wie 2019. Die Investitionssummen in etablierte Finanz-Startups erreichen dafür jedes Jahr ein neues Rekordhoch. Deutsche FinTechs erhielten 2019 in 47 Deals insgesamt 1,2 Milliarden Euro, zweimal so viel wie 2018.

Dabei war 2019 geprägt durch die zunehmende Reife lokaler FinTechs, die wachsende durchschnittliche Größe der Deals und das steigende Interesse ausländischer Investoren. Interessant dabei: Die Finanzierungssummen übersteigen bereits das Innovationsbudget mancher Banken. Spricht man mit Investoren wird deutlich, dass das Geld für Engagements durchaus da ist, aber zunehmend strenger selektiert wird.

EY

Die traditionellen Marktteilnehmer müssen sich fragen, wie sie langfristig mit diesen Budgets mithalten wollen. Neben FinTechs drängen auch BigTechs aus den USA und China in den deutschen Bankensektor. Diejenigen, die es nicht schaffen, selbst ins Risiko zu gehen, sollten sich Alternativen überlegen, zum Beispiel Kooperationen mit weiteren Marktteilnehmern.“

Christopher Schmitz, EMEIA FinTech Leader bei EY

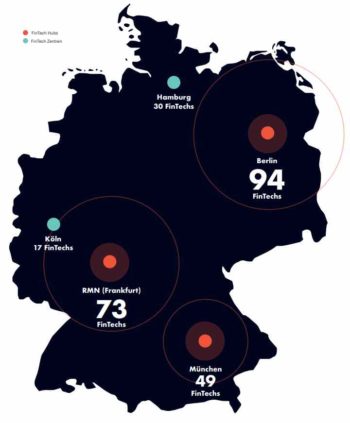

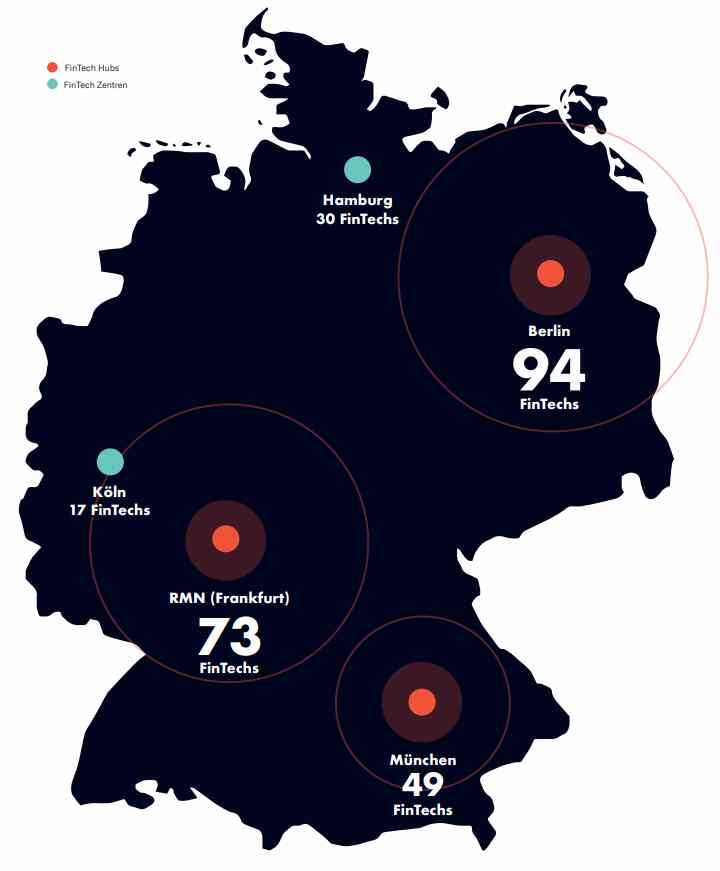

Eine deutsche Besonderheit ist zudem, dass das hiesige FinTech-Ökosystem im Vergleich zu anderen Ländern geographisch stärker verteilt ist – auch weil neben klassischen Startup-Zentren innovative Metropolenregionen eine wichtige Rolle spielen. Anstelle der Dominanz eines einzigen Standorts zeigen sich vielmehr drei große Hubs: Berlin, die Rhein-Main-Neckar-Region und München. In diesen Zentren lagen 2019 die Hauptsitze von 197 lokalen FinTechs, was mehr als der Hälfte der hiesigen Finanz-Startups entspricht. Die verbleibenden 40 Prozent waren über 48 Städte in ganz Deutschland verteilt. Hamburg zählte 2019 insgesamt 30 FinTechs in deren Ökosystem.

Kooperationen: Banken gehen auf Tuchfühlung

Banken und Sparkassen reagieren auf das veränderte Marktumfeld unterschiedlich. FinTechs werden meist nicht mehr als Konkurrenz, sondern als strategische Partner wahrgenommen. Ausgesuchte FinTechs werden dabei stärker in die Wertschöpfung integriert. Dies geschieht über Kooperationen, Förderprogramme oder Investments. Strategische Partnerschaften sind insbesondere im Zuge der Umsetzung von PSD2 wichtig.

Übersicht der relevanten Banken und FinTechsSparkassen Innovation Hubs und EY

Daher beginnen viele Banken, Banking-Ökosysteme aufzubauen. Diese Entwicklung ist unabdingbar und wird die Bankenlandschaft stark verändern. Banken und Dienstleister, die diesen Schritt nicht energisch genug angehen, könnten zumindest über längere Frist ihre Marktstellung verlieren und zum reinen Infrastruktur- oder Produkt-Provider für einige wenige Ökosysteme werden. Die direkte Kundenschnittstelle ginge dabei verloren.

Starfinanz

Banken und Sparkassen werden in Zukunft mehr denn je um die Kundenschnittstelle kämpfen müssen. Ihre Aktivitäten müssen dabei über schlichte Kooperationen hinausgehen. Ein eigenes Ökosystem muss das Ziel sein. Hier sollten nicht allein klassische Finanzdienstleistungen, sondern auch bankennahe Produkte und Services abgebildet werden.“

Bernd Wittkamp, Vorsitzender der Geschäftsführung der Star Finanz

Ansonsten, so erklärt Bernd Wittkamp weiter, werden insbesondere die BigTechs immer mehr die Kundenschnittstelle einfordern – und Challenger-Banken wie N26 und bald auch Vergleichsportale wie etwa Check24 werden weiterhin digital-affine Kunden für sich gewinnen und langfristig an sich binden.

Die FinTech-Ökosystem-Studie wird anlässlich des dritten Innovation Days des Sparkassen Innovation Hubs am 5. Mai 2020 in Hamburg vorgestellt. Warten lohnt sich! tw/aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/102609

Schreiben Sie einen Kommentar