Forderungsmanagement: kombinierte Chat-/Sprachbots für Bank-Call-Center

Alexander Clarus, Senior Associate Partner bei FicoFico

Um existenzbedrohende finanzielle Einschnitte wegen der Covid-19-Pandemie abzufedern, hat die Bundesregierung Sonderstundungsoptionen von Krediten und Darlehen in den Monaten April bis Juni 2020 abgesegnet. Für viele Banken und ihre Call Center bzw. ihren Kundenservice war und ist das eine Herkulesaufgabe in der Umsetzung. Denn das Bearbeitungsvolumen ging damit abrupt nach oben – teilweise erhielten Kreditinstitute dadurch an einem einzigen Tag so viele Anfragen wie sonst in einem ganzen Monat. Das stellt das Forderungsmanagement vor ganz neue Herausforderungen.

von Alexander Clarus, Senior Associate Partner Fico

Selbst auch wenn Banken den Rückstau bezüglich der Stundungsbearbeitungen mittlerweile wieder reduzieren konnten: Was passiert, wenn die Sonderstundungsregelungen Ende Juni auslaufen? Nicht alle Kunden werden dann ihre Ratenzahlungen vollumfänglich und wie vor Corona bedienen können. Allein das Insolvenzrisiko von Unternehmen steigt wegen Corona: So gaben in einer Umfrage von Statista 0,5 Prozent der befragten Unternehmen in Deutschland an, einen Monat Einschränkungen wegen der Corona-Pandemie nicht zu überstehen, 3,2 Prozent würden zwei Monate nicht überstehen und 10,2 Prozent sagten, dass sie nach drei Monaten insolvent werden würden. Auch die Einkommenssituation vieler Verbraucher wird sich durch die Corona-Pandemie nachhaltig verschlechtern.

Ohne Automatisierung geht es nicht

Aus diesem Grund müssen die Kreditgeber klären, wie es bei ihren Kunden nach der Sonderstundungsoption weitergeht. Das ist einerseits aus prozessualer Sicht, andererseits zur Risikosteuerung notwendig. Denn Banken können die Kredite ihrer Kunden nicht vor einer Frist von 90 Tagen einfach kündigen und müssen entsprechende Rücklagen bilden. Insgesamt ist die Kündigung von Krediten der Worst-Case – sowohl für die Bank als auch für den Kunden.

Im Gegensatz zu einem Energieanbieter oder Telekommunikationsprovider kann ein Kredit gebendes Institut keine Leistungen zurücknehmen, wie beispielsweise die Internetverbindung oder den Strom abschalten.

Umso wichtiger ist es, unter diesen Umständen eine dedizierte Kommunikationsstrategie zu implementieren, die Kunden individuell die richtige Ansprache findet – auf dem entsprechenden Kanal mit den passenden Handlungsoptionen für den Endkunden.“

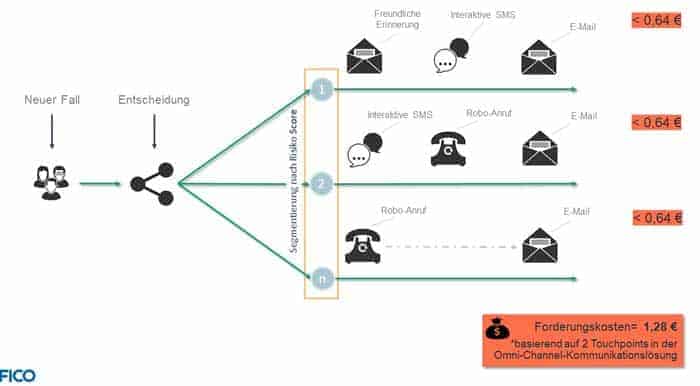

Um nicht auf den Kreditausfällen sitzenzubleiben, sollten Finanzinstitute mit den Kunden rechtzeitig klären, ob, aber vor allem wie sie ihre Kreditraten künftig bedienen können. Kreditgeber, die bisher im Call Center und Kundenservice noch nicht von Bots und Best-Practise-Strategien profitieren konnten, werden bei dem erwartungsgemäß stark steigenden Inbound-Aufkommen nach Ablauf der dreimonatigen Stundungen in einen reaktiven Modus verfallen und die dringend notwendigen proaktiven Aktivitäten (outbound) auf ein Minimum oder gar gänzlich zurückfahren. Moderne Omni-Channel Kommunikationsstrategien hingegen versetzen Banken und Kreditinstitute in die Lage, konstant und flexibel skalierbar Outbound-Kampagnen zu betreiben. Gleichzeitig entlasten sie die Inbound-Kanäle, da auch diese mit interaktiver Kundenkommunikation und Fallbearbeitung unterstützt werden. Omni-Channel Kommunikationsstrategie bedeutet: Der Kunde wird per interaktivem SMS-Chat, WhatsApp oder Sprachbot mehrfach zu verschiedenen Tageszeiten an verschiedenen Tagen über wechselnde Kanäle kontaktiert, hat mehrere Antwortoptionen je nach Anforderung im Self-Service-Modell zur Auswahl.

Ohne proaktives, automatisiertes Kundenmanagement werden die Call Center- und Service-Ressourcen der Mitarbeiter zu sehr belastet.“

Was sind die Vorteile des Einsatzes von Bots im Kundenservice und was können Kreditgeber jetzt tun, um Ende Juni richtig vorbereitet zu sein?

Vorteile einer automatisierten Omni-Channel Kommunikationsstrategie im Kundenservice beziehungsweise Call Center

Alexander Clarus, Senior Associate Partner, Fico

Alexander Clarus ist verantwortlich für Customer Communications Services aus dem Fico-Produktportfolio (Website) in der DACH-Region und in Osteuropa. Zuvor war er in verschiedenen Start-ups (Digitalisierung und Zahlungen sowie Cloud Computing und Infrastruktur) an der strategischen Geschäftsentwicklung beteiligt und führte digitale Geschäftsmodelle in verschiedenen Märkten ein. Mit seiner Leidenschaft für disruptive Geschäftsmodelle und Technologien versteht er sich als Teil und Treiber der digitalen Transformation. Er hat ein Diplom in Wirtschaftsingenieurwesen von der Universität Lübeck.

Die Zahlen sprechen für sich: Ein automatisierter Kundenservice auf Basis einer Omni-Channel Kommunikationsstrategie hat eine Erfolgsrate von 46 Prozent, wenn es darum geht, ein Zahlungsversprechen (Promise-to-Pay: PTP) oder eine Zahlung der Rate beim Kreditnehmer zu erzielen, wohingegen die Erfolgsrate bei Outbound-Call-Centern bei lediglich sechs Prozent liegt. Eine Omni-Channel Kommunikationsplattform ist in der Lage, den Kundenkontakt per SMS oder in der Telefonie zu verifizieren, den Kunden zu authentifizieren und den Bedarf zu ermitteln. Nur wenn der Endkunde die Rückmeldung gibt, dass er Gesprächsbedarf hat, wird dieser als authentifizierter Kontakt in das Call Center weitergeleitet. Im Vergleich dazu ist eine Dialer-Kampagne unpräzise und arbeitet mit vielen Streuverlusten, da selbst wenn ein Kunde den Anruf entgegennimmt, nicht gewährleistet ist, dass das Gespräch zum Erfolg führt und der Kunde am Ende bezahlt. Vielmehr werden hier die dringend benötigten Ressourcen gebunden, die den wirklich schwierigen Fällen vorbehalten werden sollten. Dabei bietet die Automatisierung per Chat- und Sprachbot auch qualitativ viele Vorteile und kostet wesentlich weniger:

Der Kunde wird über verschiedene Kommunikationskanäle zu unterschiedlichen Tageszeiten automatisch kontaktiert oder kann sich über verschiedene Kanäle an das Kreditinstitut wenden. Dem Kunden werden so größtmögliche Erreichbarkeit und höchster Komfort geboten. Für die wiederkehrende, einfache Aufgabe des Kundenkontakts zu Standardthemen, die sich nach Erfahrungswerten, Modellen und Best Practises abarbeiten lassen, muss kein Mitarbeiter zur Verfügung stehen.

In der Kommunikation mit dem Kreditinstitut stehen dem Kunden komfortabel wieder mehrere Kontaktkanäle und Optionen zur Auswahl, so dass über Self-Service Optionen über alle Kanäle hinweg eine Lösung erzielt werden kann.

Die Tonalität bzw. Vorgehensweise lässt sich je nach Risikoklasse, Kreditvolumen oder Schwere des Falls anpassen, um so eine möglichst kundenindividuelle Ansprache zu gewährleisten. Dies lässt sich mit dem Bot sehr gut planen, standardisieren und clustern.

Der Bot lässt sich an die individuellen Anforderungen der Bank anpassen. Beispielsweise können verschiedene Rückzahlungsoptionen oder angepasste Ratenpläne, die die Bank ihren Kunden anbieten möchte, aufgeführt und vom Kunden ausgewählt werden. So bietet der Kreditgeber dem Schuldner eine voll automatisierte Anpassung der Ratenzahlung an.

Der Bot unterstützt mehrere Sprachen.

Der Kunde wird mit einer automatischen E-Mail informiert, wenn er nicht erreicht werden konnte.

Für zahlungswillige Kunden kann der Bezahlvorgang einfach in den Bot integriert sein und sofort abgewickelt werden.

Auch komplexe Entscheidungsbäume können im System automatisch hinterlegt werden.

Der Bot stellt die Authentifizierung des Kunden sicher (beispielsweise per Geburtsdatums- und Kontonummer-Abgleich) und bietet so ein hohes Maß an Sicherheit im Umgang mit sensiblen Informationen.

Mit gut aufgesetzten automatisierten Call-Center-Lösungen landen nur noch 1,5 bis 3 Prozent der Kunden durch Rufweiterleitung auf Wunsch des Kunden bei einem Mitarbeiter – mit den richtigen Entscheidungsbäumen und der richtigen Kundensegmentierung sind es die Kunden mit dem größten Risiko für die Bank.

Stellt man die Kosten einer voll automatisierten Omni-Channel-Lösung den Kosten eines Call Centers gegenüber, so kann man davon ausgehen, dass der zu erwartende ROI bei 5:1 oder besser liegt – und dies bei gesteigerter Kapazität und Verbesserung der Beitreibungsquoten.

Forderungsmanagement ist nicht gleich Forderungsmanagement

Fico, Communication Example Fico

Jedes Kreditinstitut hat seine eigenen Prozesse, Strategien, Vorgaben und Verträge. Gute automatisierte Customer Communications Service-Lösungen bieten in der Regel drei bis vier Best Practise-Strategien für einen bestimmten Prozess wie beispielsweise im Forderungsmanagement nach der Stundungsoption wegen Corona mit Drag-and-Drop-Menüs und vordefinierten Kommunikations-Flows und Auswahlmenüs – aber keine Out-of-the-Box-Lösungen. Vielmehr lassen sie sich auf die individuellen Bedürfnisse des jeweiligen Finanzinstitutes leicht anpassen. Die Software verfügt im Idealfall bereits über die entsprechende Oberfläche für die Prozesseingabe.

Dabei arbeiten Business Analysten beim Lösungsanbieter und Head of Collections beim Kreditinstitut in der Regel Hand in Hand.“

Die Datenübernahme in solche Lösungen erfolgt über API-Abgleich aus dem CRM- oder Collection-System. Je nachdem, wie stark so eine Lösung angepasst werden muss, dauert es drei bis sechs Wochen, bis sie aktiv genutzt werden kann. Denn die Prozesse und Lösungen müssen beim Finanzinstitut auch von der Rechtsabteilung sowie in der Regel von Corporate Identity abgesegnet werden. Deswegen sollten Banken, die bisher über kein automatisiertes Call Center mit Omnichannel-Strategie für das Forderungsmanagement verfügen, jetzt handeln. Nur so können sie die Lastspitzen Ende Juni, wenn die Corona-Stundungsoptionen auslaufen, abfangen. Denn am Ende entscheidet der Kunde, ob er mit dem Service des Kreditinstituts zufrieden ist – beispielsweise über den Net Promotor Score. Fällt der nicht gut aus, tut sich der Vertrieb künftig schwerer, neue Kredite zu verkaufen.Alexander Clarus, Fico

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/108258

Alexander Clarus ist verantwortlich für Customer Communications Services aus dem Fico-Produktportfolio (Website) in der DACH-Region und in Osteuropa. Zuvor war er in verschiedenen Start-ups (Digitalisierung und Zahlungen sowie Cloud Computing und Infrastruktur) an der strategischen Geschäftsentwicklung beteiligt und führte digitale Geschäftsmodelle in verschiedenen Märkten ein. Mit seiner Leidenschaft für disruptive Geschäftsmodelle und Technologien versteht er sich als Teil und Treiber der digitalen Transformation. Er hat ein Diplom in Wirtschaftsingenieurwesen von der Universität Lübeck.Die Zahlen sprechen für sich: Ein automatisierter Kundenservice auf Basis einer Omni-Channel Kommunikationsstrategie hat eine Erfolgsrate von 46 Prozent, wenn es darum geht, ein Zahlungsversprechen (Promise-to-Pay: PTP) oder eine Zahlung der Rate beim Kreditnehmer zu erzielen, wohingegen die Erfolgsrate bei Outbound-Call-Centern bei lediglich sechs Prozent liegt. Eine Omni-Channel Kommunikationsplattform ist in der Lage, den Kundenkontakt per SMS oder in der Telefonie zu verifizieren, den Kunden zu authentifizieren und den Bedarf zu ermitteln. Nur wenn der Endkunde die Rückmeldung gibt, dass er Gesprächsbedarf hat, wird dieser als authentifizierter Kontakt in das Call Center weitergeleitet. Im Vergleich dazu ist eine Dialer-Kampagne unpräzise und arbeitet mit vielen Streuverlusten, da selbst wenn ein Kunde den Anruf entgegennimmt, nicht gewährleistet ist, dass das Gespräch zum Erfolg führt und der Kunde am Ende bezahlt. Vielmehr werden hier die dringend benötigten Ressourcen gebunden, die den wirklich schwierigen Fällen vorbehalten werden sollten. Dabei bietet die Automatisierung per Chat- und Sprachbot auch qualitativ viele Vorteile und kostet wesentlich weniger:

Alexander Clarus ist verantwortlich für Customer Communications Services aus dem Fico-Produktportfolio (Website) in der DACH-Region und in Osteuropa. Zuvor war er in verschiedenen Start-ups (Digitalisierung und Zahlungen sowie Cloud Computing und Infrastruktur) an der strategischen Geschäftsentwicklung beteiligt und führte digitale Geschäftsmodelle in verschiedenen Märkten ein. Mit seiner Leidenschaft für disruptive Geschäftsmodelle und Technologien versteht er sich als Teil und Treiber der digitalen Transformation. Er hat ein Diplom in Wirtschaftsingenieurwesen von der Universität Lübeck.Die Zahlen sprechen für sich: Ein automatisierter Kundenservice auf Basis einer Omni-Channel Kommunikationsstrategie hat eine Erfolgsrate von 46 Prozent, wenn es darum geht, ein Zahlungsversprechen (Promise-to-Pay: PTP) oder eine Zahlung der Rate beim Kreditnehmer zu erzielen, wohingegen die Erfolgsrate bei Outbound-Call-Centern bei lediglich sechs Prozent liegt. Eine Omni-Channel Kommunikationsplattform ist in der Lage, den Kundenkontakt per SMS oder in der Telefonie zu verifizieren, den Kunden zu authentifizieren und den Bedarf zu ermitteln. Nur wenn der Endkunde die Rückmeldung gibt, dass er Gesprächsbedarf hat, wird dieser als authentifizierter Kontakt in das Call Center weitergeleitet. Im Vergleich dazu ist eine Dialer-Kampagne unpräzise und arbeitet mit vielen Streuverlusten, da selbst wenn ein Kunde den Anruf entgegennimmt, nicht gewährleistet ist, dass das Gespräch zum Erfolg führt und der Kunde am Ende bezahlt. Vielmehr werden hier die dringend benötigten Ressourcen gebunden, die den wirklich schwierigen Fällen vorbehalten werden sollten. Dabei bietet die Automatisierung per Chat- und Sprachbot auch qualitativ viele Vorteile und kostet wesentlich weniger:

Schreiben Sie einen Kommentar