Für 6 von 10 Verbrauchern ist KI fester Bestandteil finanzieller Entscheidungen

Bunq

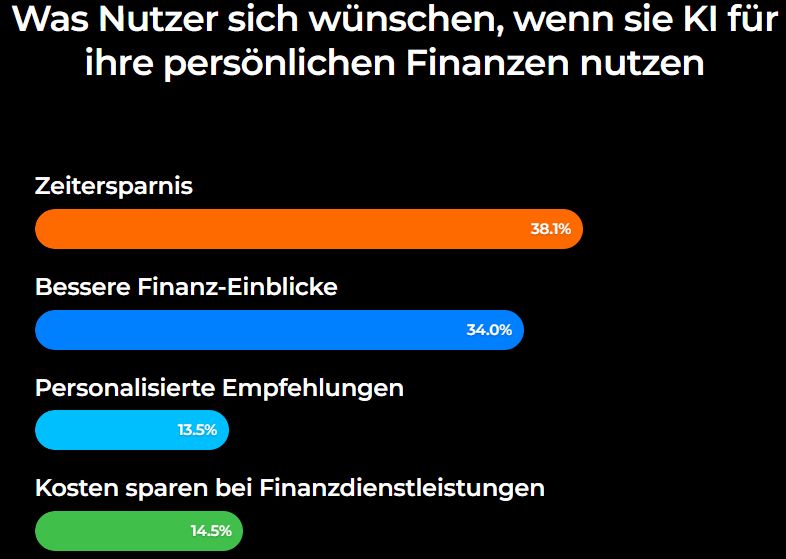

Die Studie zeigt, dass KI vor allem als pragmatisches Tool eingesetzt wird. Im Vordergrund stehen konkrete Mehrwerte im Alltag, nicht abstrakte Innovation. 29 Prozent der Deutschen nutzen KI, um Fehler wie Überziehungsgebühren oder doppelte Abbuchungen zu vermeiden. 26 Prozent versprechen sich besseren Schutz vor Betrug, während 22 Prozent KI gezielt zur Optimierung ihres Vermögens einsetzen. Damit verschiebt sich die Rolle von KI: weg vom Experiment hin zum operativen Helfer in alltäglichen Finanzfragen.

Trotz der hohen Nutzung ist das Vertrauen in KI weiterhin gespalten. 27 Prozent der Deutschen stehen dem Einsatz von KI im Banking grundsätzlich skeptisch gegenüber. Gleichzeitig befürchten 36 Prozent, dass KI fehlerhafte oder irreführende Informationen liefern könnte. Auffällig ist jedoch, dass Nutzer klar zwischen verschiedenen KI-Typen unterscheiden. Während allgemeine Modelle skeptischer gesehen werden, genießen bankeigene Lösungen deutlich mehr Vertrauen: 51 Prozent der Deutschen vertrauen dem Chatbot ihrer Bank stärker als generischen KI-Anwendungen. Ein wesentlicher Treiber dafür ist der Kontext. 29 Prozent der Befragten geben an, dass sie KI mehr vertrauen würden, wenn diese ihre persönliche finanzielle Situation besser kennt.

Sicherheit als Akzeptanzfaktor

Neben Vertrauen spielt Sicherheit eine Schlüsselrolle. 70 Prozent der Deutschen sind überzeugt, dass KI-gestützte Sicherheitsmechanismen ihrer Bank helfen können, Betrug effektiver zu verhindern. Damit wird deutlich: Die Akzeptanz von KI im Finanzbereich hängt maßgeblich davon ab, wie gut sie in regulierte und sichere Umgebungen integriert ist – ein Aspekt, der auch im Kontext regulatorischer Anforderungen wie DORA zunehmend an Bedeutung gewinnt.

Bunq

Ein besonders spannender Trend zeichnet sich beim zukünftigen Einsatz von KI ab. Nutzer erwarten nicht nur Unterstützung, sondern zunehmend auch Beratung. 47 Prozent der Deutschen können sich vorstellen, KI als personalisierten Finanzberater zu nutzen – allerdings mit klarer Rollenverteilung: Die KI liefert Empfehlungen, die Entscheidung trifft weiterhin der Mensch. Weitere 46 Prozent sehen KI primär als Assistenz für allgemeine Finanzfragen. Dieses „Beratermodell“ dürfte sich als dominantes Nutzungsszenario etablieren.

Dass die Entwicklung bereits in vollem Gange ist, zeigt ein Blick auf konkrete Anwendungen. Der GenAI-Assistent „Finn“ von Bunq verzeichnete laut Unternehmensangaben innerhalb eines Jahres ein Nutzerwachstum von 71 Prozent. Die Nutzung konzentriert sich dabei auf praktische Anwendungsfälle wie Ausgabenanalyse, Kostenübersicht oder das Identifizieren von Einsparpotenzialen – also genau die Bereiche, in denen KI unmittelbaren Mehrwert liefert.

Die Menschen erwarten von ihrer Bank, dass sie mit dem globalen Tempo Schritt hält und erstklassige Tools bereitstellt, die ihnen helfen, bei Geldangelegenheiten den Überblick zu bewahren und ihre Finanzen zu verwalten – um ihr Leben einfacher zu machen. Es geht nicht darum, dass die KI das Geld eigenständig für die Menschen verwaltet, sondern darum, sie so zu befähigen, dass es zu ihrem Lebensstil passt.“

Joe Wilson, Chief Evangelist bei Bunq

Der Wettbewerb wird sich künftig weniger um die Technologie selbst drehen, sondern um deren vertrauenswürdige Integration in bestehende Finanzökosysteme. Banken, die KI als unterstützendes, kontextbasiertes Beratungsinstrument etablieren, könnten sich dabei entscheidende Vorteile sichern. Oder anders formuliert: Die Frage ist nicht mehr, ob Kunden KI nutzen – sondern welche Bank ihnen die beste bietet.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/241829

Schreiben Sie einen Kommentar