KI (Künstliche Intelligenz) findet in der Bankberatung ihren Platz: Services, Kommunikation & Personalisierung

Sopra Steria Consulting

Für sieben von zehn Banken sind exzellenter Service, das Gewinnen neuer Kunden und die Beratung die drei wichtigsten strategischen Ziele in den kommenden drei Jahren. Künstliche Intelligenz (KI) wird daran mitwirken, allerdings nicht immer im direkten Kundenkontakt stehen.

von Sven Guhr, Senior Manager Banking und Leiter Künstliche Intelligenz bei Sopra Steria Consulting

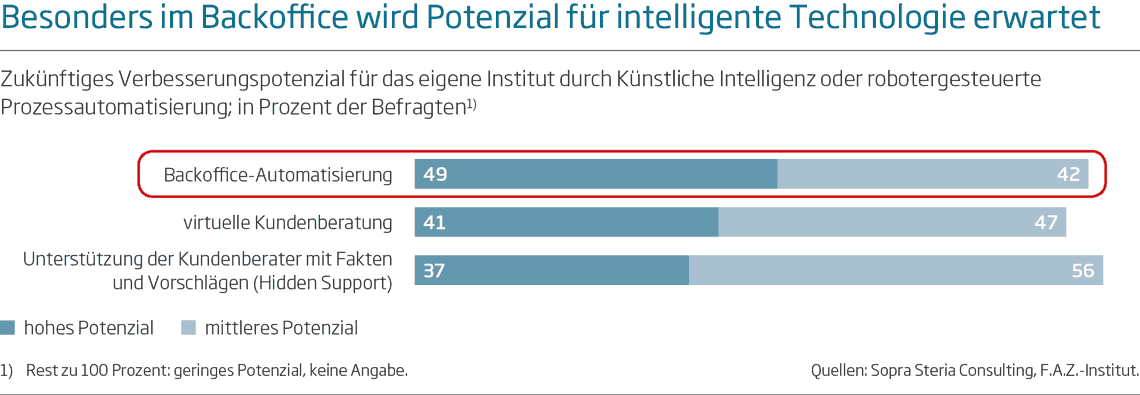

Bankenentscheider in Deutschland halten große Stücke auf die künstlich intelligente Unterstützung der Bankberatung. Das ergibt die Studie „Branchenkompass Banking 2018“ von Sopra Steria Consulting. 41 Prozent sehen ein großes Potenzial in virtuellen Kundenberatern oder Bots.

In den DigiLabs der großen Institute wie Deutsche Bank, Commerzbank und DZ Bank wird zudem viel geforscht und probiert, beispielsweise zu semantischer Texterkennung und Machine Learning.“

In der Kundenansprache werden schon länger Zielgruppen für Kampagnen mit Hilfe von statistischen Methoden ermittelt. Die Weiterentwicklung geht dahin, dass Kunden immer individueller angesprochen werden sollen, weshalb zum einen zusätzliche – vermehrt unstrukturierte – Daten aus Kundenkontaktpunkten und Online-Medien eingebunden werden sollen. Zudem wollen die Institute weitergehende Methoden bis hin zum Deep Learning nutzen, um tiefere Erkenntnisse zu gewinnen.

Sopra Steria Consulting

Deutliche Fortschritte bei Sprachassistenten

Bei den Anbietern von KI-Services gibt es ebenfalls Fortschritte. Große Sprünge verzeichnet die Spracherkennung und Spracherzeugung, siehe Google Duplex. Jeder hat das Beispiel auf der Google-IO-Konferenz vor Augen, als die Maschine eigenständig Friseur-Termine vereinbart. Hervorzuheben ist dabei der Sprachoutput: nicht mehr so monoton und blechern, sondern gezielt mit Betonungen und Pausen. Das ist schon nah am Menschen, wenn auch erst mal nur in Englisch.

Dennoch ist der Weg zu einem virtuellen Bankberater ein weiter. Das Verstehen der Sprache und das Sprechen wie ein Mensch ist nur ein Baustein. Die eigentliche Denkarbeit besteht im semantischen Erfassen der Inhalte und im Ableiten der richtigen Antworten. Hierfür müssen Banken eine umfangreiche Wissensdatenbank aufbauen und die Technik umfassend trainieren. Das ist nicht zu unterschätzen.

Sven Guhr verantwortet das Thema Künstliche Intelligenz & Cognitive Computing bei Sopra Steria Consulting. Das Hauptaugenmerk seiner Beratungstätigkeit liegt auf Data Analytics und der digitalen Transformation, insbesondere auf den Einsatzmöglichkeiten von Künstlicher Intelligenz.

Sven Guhr verantwortet das Thema Künstliche Intelligenz & Cognitive Computing bei Sopra Steria Consulting. Das Hauptaugenmerk seiner Beratungstätigkeit liegt auf Data Analytics und der digitalen Transformation, insbesondere auf den Einsatzmöglichkeiten von Künstlicher Intelligenz.

Treffen Sie Sven Guhr in Hamburg:

Sven Guhr (Senior Manager Banking und Leiter Künstliche Intelligenz bei Sopra Steria Consulting) ist nicht nur Autor dieses Beitrags, sondern erläutert auch bei der Konferenz „Finanzdienstleister der nächsten Generation“ in Hamburg den „Wandel der Bankberatung – im Zeichen künstlicher Intelligenz“ noch genauer.

Die Konferenz findet in diesem Jahr erneut im Rahmen der FinTechWeek am 16. Oktober im Studienzentrum Hamburg der Frankfurt School of Finance & Management statt. Weitere Details finden Sie hier.

Bot-Strategie der kleinen Schritte

Aus diesem Grund ist es richtig und nachvollziehbar, dass die Branche zunächst mit einem klar abgesteckten inhaltlichen Rahmen beginnt. Banken können Kunden schnell vergraulen, wenn sie ihnen einen Bot vorsetzen, der kaum etwas versteht und keine adäquaten Antworten liefern kann.

Die Institute sind mit ihren ersten Bots und Sprach-Skills deshalb dosiert unterwegs. Die UBS testet beispielsweise ihren neuen virtuellen Berater in der Gestalt ihres Chief Investment Officers zunächst mit 100 Kunden in der Schweiz. Der DKB-Bot Herbie gibt Auskünfte im begrenzten Produktumfeld der Konsumentenkredite. Sparkassen und die comdirect Bank bieten zunächst einfache Sprachservices wie Kontostandsabfragen und die Vorbereitung von Überweisungen mit Google Home.

In Deutschland gibt es rechtlich noch einige Unsicherheiten, auch bei den Technologieanbietern. Amazon hat seine Plattform für personalisierte Alexa-Voice-Dienste von Banken im November gesperrt. Viele Banken testen nun verstärkt mit Google Home. Auch das Thema Daten ist in Deutschland nach wie vor heikel, nicht nur wegen drohender Strafen bei Verstößen gegen die DSGVO.

Die Banken wissen, dass das Vertrauen ihrer Kunden ein wertvolles Alleinstellungsmerkmal gegenüber den Technologiekonzernen aus Übersee ist.“

Nicht umsonst sind IT- und Datensicherheit die Top-Herausforderungen der Institute, noch vor der Regulierung und den schwindenden Erträgen, zeigt unsere Studie. Deutsche Banken vermeiden deshalb ganz bewusst die exzessive Nutzung von Daten, um das Kundenvertrauen nicht aufs Spiel zu setzen.

KI in der Paraderolle als Beratungsvorbereiter

Die KI-Entwicklungsmusik spielt derweil abseits der Kundenfront. Mehr als jeder dritte Bankentscheider (37 Prozent) sieht das eigentliche Potenzial darin, den Bankberater mit Informationen und Empfehlungen zu versorgen, die ihm zu einer besseren Beratung verhelfen, so der Branchenkompass Banking 2018. Dieser so genannte Hidden Support ist in der Tat ein Anwendungsfeld, das Banken bei ihren Herausforderungen Effizienz und Beratungsqualität schnell Mehrwerte liefern wird.

Für das Firmenkundengeschäft arbeitet die Branche zum Beispiel an KI-basierten Lösungen, die umfassende Informationen zu Geschäftstätigkeiten von Unternehmen sammeln, analysieren und aufbereiten.“

Derartige Intelligence-Leistungen sind ein attraktiver Ansatz für Banken, die nicht nur auf das Bot-Interface-Pferd setzen. In diesem Anwendungsfeld steckt deutlich mehr Potenzial als bislang erkannt. Knackpunkt ist hier, dass Kunden akzeptieren, dass ihre Daten von solchen Lösungen für umfangreiche Analysen genutzt werden. Das funktioniert nur mit Transparenz, einem Maximum an Datensicherheit und mit Mehrwerten als harte Tauschwährung für die Datennutzung.

KI-Euphorie lenkt Blick auf bekannte Baustellen

Alle Anwendungsszenarien erfordern Umbauarbeiten, die Banken schon kennen: Eine kanalübergreifend einheitliche Sicht auf den Kunden – gemeint sind gleiche Informationen und gleicher Kundenstatus – ist auch ohne KI wichtig. Zusätzliche Kanäle wie Sprachassistenten verstärken allerdings die Dringlichkeit und die Komplexität, weil es Übergabepunkte von den Bots und Assistenten zu den menschlichen Beratern geben wird.

Der Aufbau einer zentralen Wissensbasis ist jedem Bankentscheider mit CRM-Bezug ebenfalls bestens bekannt. Über viele Jahre arbeiten Institute bereits daran, einheitliche Datenbestände zu schaffen und zentral zu managen. KI-Investitionen lenken den Blick auf diese Baustelle und erzeugen neue Anforderungen. Die Wissensdatenbanken müssen zu einem Netzwerk von Informationen – auch Sprache – mit logischen Relationen (Ontologien) ausgebaut werden, auf die andere Systeme zugreifen können.

Darüber hinaus muss jede KI-Anwendung im Einklang mit den vielen regulatorischen Anforderungen stehen. Empfehlungen, die durch einen Algorithmus erstellt werden, müssen nachvollziehbar sein, denn die Verantwortung verbleibt immer beim Menschen.“

Hier gibt es vielversprechende Ansätze in einem frühen Entwicklungsstadium. Das Stichwort lautet Explainable AI oder XAI. Umgekehrt können Banken KI-Lösungen auch als Compliance-Helfer einsetzen. Die Technik kann Beratungsprotokolle für den Berater parallel „mitschreiben“ und auswerten.

Einsatz Künstlicher Intelligenz noch nicht in festen Bahnen

Das zeigt: Das Einsatzspektrum für Künstliche Intelligenz wird sich künftig noch deutlich ausdehnen. Das heißt nicht, dass sich alle Möglichkeiten durchsetzen. Es ist nicht zu erwarten, dass in Zukunft jedes Beratungsgespräch über Chatbots laufen wird. In ausgewählten Situationen wird der persönliche Kontakt weiterhin eine wichtige Rolle spielen. Dennoch werden auftretende Hürden nach und nach überwunden, und die Kommunikation zwischen Mensch und Maschine wird viel stärker über natürliche Sprache laufen als zurzeit.

Nicht zu verkennende Beratungsmehrwerte erzielen Banken zudem heute bereits durch Ansätze des maschinellen Lernens, indem sich lernende Systeme im Hintergrund durch Datenberge wühlen, Muster erkennen, Prognosen aufstellen. Die Weiterentwicklung dieser Skills ist für Bankberater Gold wert, wenn sie künftig mit deutlich mehr Kundenkenntnis im Gespräch punkten können. Das Potenzial ist auf diesem Gebiet noch lange nicht ausgeschöpft.“aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/76855

Schreiben Sie einen Kommentar