Mit Leerkostenmanagement sparen: Bei innovativer IT verstecken sich immer mehr als 7 Prozent Leerkosten

Gerade im IT-Geschäft, in einer größtenteils homogenen Marktumgebung, wird der Preis vom Markt bestimmt. Hier ist es besonders wichtig zu wissen, ob die Herstellungskosten zum Marktpreis (Benchmark) passen, oder wie weit man davon entfernt ist. Die Leerkostenmethodik ist keine neue Thematik in der Betriebswirtschaft. Die Umsetzung in den Betrieben wurde jedoch lange vernachlässigt. Hajo Kannenberg stellt in dem jetzt erschienenen Buch „Leerkosten: Wie man durch ein Leerkostenmanagement Kosten reduzieren kann!“ alle kaufmännischen Themen und Zusammenhänge zum Leer-stand und zu den Leerkosten dar.

IT-Unternehmen betrachten häufig die Fixkosten als gegeben. Eine Teilkostenrechnung, um fixe und variable Kosten darzustellen, wird nicht durchgeführt und so gibt es keine ausreichende Transparenz. Doch der steigende Wettbewerbsdruck, besonders im internationalen Umfeld, zwingt auch Finanzdienstleister dazu, nach Rationalisierungspotenzialen zu suchen und diese auszuschöpfen.

Somit ist es für Unternehmen von großer und entscheidender Bedeutung geworden, die Kostenverteilung zu strukturieren und Transparenz auf die jeweiligen Kostentreiber zu bekommen. Erst jetzt, nachdem der Kostendruck immer stärker wurde, beschäftigen sich immer mehr Betriebe mit der Ermittlung von Leerständen.

Die Leerkosten können überall entstehen

Immer da, wo Gemeinkosten anfallen und diese einen fixen Anteil enthalten, besteht auch die Gefahr, dass sich hier Leerkosten einschleichen. Gerade dann, wenn Anschaffungen, aus welchem Grund auch immer, überdimensioniert wurden, sind sofort Leerkosten mit im Spiel. Das fängt bei einem Neubau oder einer Erweiterung der Betriebsfläche im Rechenzentrum an, bei der auf Zuwachs gesetzt wird. Ein Server, der zwei Nummern zu groß bestellt wird, damit man in den kommenden Perioden “Ruhe“ hat, usw. So entstehen Leerkapazitäten, ohne dass man dieses auf den ersten Blick vermutet. Kosten, die vom Produkt getragen werden müssen, jedoch keinen direkten oder unmittelbaren Bezug zum Produkt haben.

In innovativen IT-Unternehmen rechnet man heute mit 7 bis 9 Prozent Leerkosten vom Gesamtkostenwert als guten Durchschnittswert. Sobald Serviceleistungen wie Programmentwicklungen, Plattform- und / oder Applikations – Implementierungen, Administration und/oder Helpdesk mit im Spiel sind, also hoch qualifizierte personelle Ressourcen, muss man mit 10 bis 12 Prozent Leerkapazitäten rechnen.

Seit 1981 ist der Diplom Betriebswirt Hajo Kannenberg im Telekomkonzern tätig. Als Spezialist für Methodik und Prozesse hat er zahlreiche kaufmännische Projekte durchgeführt. Schwerpunkt seiner Tätigkeiten sind die Methoden und Prozesse in der Accountsteuerung und der internen Leistungsverrechnung. Die Einführung der Leerkostenverrechnung bei T-Systems hat er maßgeblich mitgestaltet und verantwortet. Zur Zeit arbeitet er als Senior Controller und Experte für Controlling Methodik im Corporate Controlling (Financial Regulations & Quality Management) der T-Systems.

Seit 1981 ist der Diplom Betriebswirt Hajo Kannenberg im Telekomkonzern tätig. Als Spezialist für Methodik und Prozesse hat er zahlreiche kaufmännische Projekte durchgeführt. Schwerpunkt seiner Tätigkeiten sind die Methoden und Prozesse in der Accountsteuerung und der internen Leistungsverrechnung. Die Einführung der Leerkostenverrechnung bei T-Systems hat er maßgeblich mitgestaltet und verantwortet. Zur Zeit arbeitet er als Senior Controller und Experte für Controlling Methodik im Corporate Controlling (Financial Regulations & Quality Management) der T-Systems.Kostendarstellung mit Leerkostenkomplexität

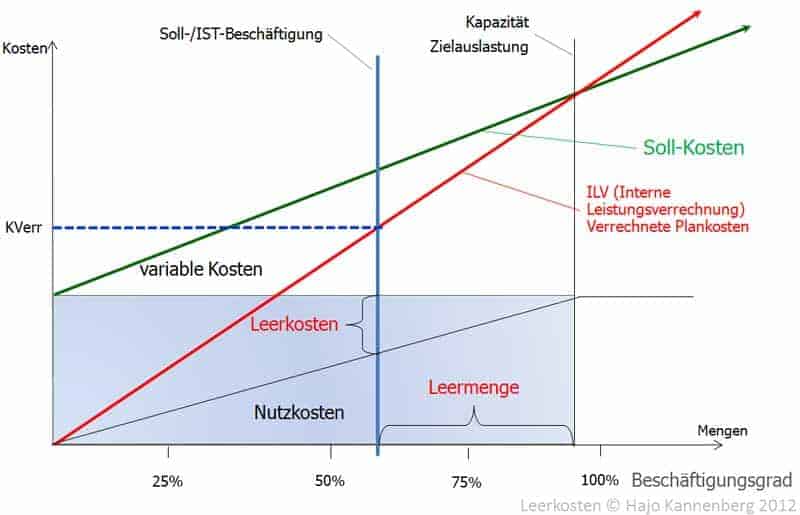

Diese Kostendarstellung ist die Schlüsseldarstellung in der internen Leistungsverrechnung. Die Zielauslastung ent-spricht in der Abbildung circa 85 Prozent der Kapazität. Der Kostensatz (aus fixen und variable Kosten) bestimmt den ver-rechneten Plankostensatz (Soll-Kosten). In der Abbildung werden im IST die prognostizierten Mengen (IST-Beschäftigung) nicht erreicht. Die verrechneten Kosten (KVerr) decken nicht die Gesamtkosten (Schnittpunkt KVerr / IST-Beschäftigung). Der Fixkostenanteil ist nur im Nutzkostenbereich vollständig gedeckt. Die fehlenden Mengen (Kapazitäten) sind die Leermengen. Die nicht gedeckten fixen Kosten sind die Leerkosten (fixe Kosten minus Nutz-kosten).

Es werden vier Leerkostenarten unterschieden,

identifiziert, beschrieben und bewertet:

Strategische- oder strukturelle Leerkosten sind Kosten, die entstehen, wenn Gebäude, Lizenzen, Server usw. überdimensioniert gebaut bzw. gekauft wurden;

Ramp up / Ramp down Leerkosten sind Anlaufkosten zum Produktstart oder Auslaufkosten am Produktende. Gerade in der IT-Branche hat sich der Produktlebenszyklus in den letzten 5 Jahren halbiert;

Wenn die erwarteten Mengen aus der Ressourcenplanung nicht abgerufen werden und so eine Unterbeschäftigung entsteht, dadurch ein Fixkostenanteil stehen bleibt, spricht man von operativen Leerkosten.

Ein nicht zu vermeidender Wechsel zwischen Kapazitätsengpässen und Überkapazitäten, zum Beispiel beim Saisongeschäft sind produktionsinhärente Leerkapazitäten. Dazu gehören ein hoher Speicherbedarf im Mo-natsabschluss, oder auch die technisch bedingten Kapazitäten, wie zum Beispiel der Speicherplatz den ein System für die Selbstverwaltung gebraucht.

Das Buch zum Thema

In dem jetzt erschienenen Buch werden in acht Kapiteln alle wichtigen Themen rund um Kapazität, Leerstand und Leerkosten behandelt:

Wie entstehen Leerkosten?

Welche unterschiedlichen Leerkostenarten gibt es?

Wie finde ich Leerkosten?

Wie können sie berechnet und bewertet werden?

Welche Auswirkungen haben sie?

Wie können Leerkosten vermieden oder reduziert werden?

Ein Exkurs über die rechtliche Stellung der Herstellungskosten und zwei Fallbeispiele aus der Praxis zeigen, dass das Thema Leerkosten nicht trivial ist. Ein ausführliches Glossar rundet das Buch ab.

Das Buch ist im BoD-Verlag erschien unter der ISBN 978-3-7347-9602-9 (zum Online-Shop)

und ist auch als E-Book, ISBN 978-3-7392-9133-8, erhältlich.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/19999

Schreiben Sie einen Kommentar