Open-Banking: API drängt Banken-Kerngeschäft in den Hintergrund – Beyond-Banking-Strategie kommt

PPI

Die fortschreitende Digitalisierung führt zu starken Veränderungen der Finanzbranche. Mit der Hinwendung zu offenen Plattformen trete immer öfter auch ein Wechsel der strategischen Ausrichtung zutage, ergab eine Studie von PPI: Mit „Beyond Banking“ verliere das traditionelle Kerngeschäft an Gewicht.

Ein Teil der Akteure sieht in Open Banking immer noch eine akute Bedrohung für das eigene Geschäft, stellt die PPI-Studie „Open-Banking-Plattformen“ fest. Für Banken, die das Potenzial offener Plattformen verstehen, biete das Konzept dagegen umfangreiche Chancen, die die Risiken überwiegen. Zentraler Teil einer solchen „Beyond-Banking-Strategie“ sei es, sich neue Ertragsquellen jenseits des klassischen Bankgeschäfts zu erschließen.

Zusammen mit der Frage nach Chancen und Risiken, Handlungsoptionen und Erfolgsfaktoren untersuchten die PPI-Experten auch den aktuellen Stand von Open Banking in Deutschland. Dazu wurden sieben Plattformanbieter, die einen relevanten Marktanteil im deutschsprachigen Raum repräsentieren, ausführlich zu den technischen Aspekten ihrer Open-Banking-Plattform befragt, so die Studienautoren. Die Ergebnisse stehen auf der PPI-Website kostenlos zum Download zur Verfügung.

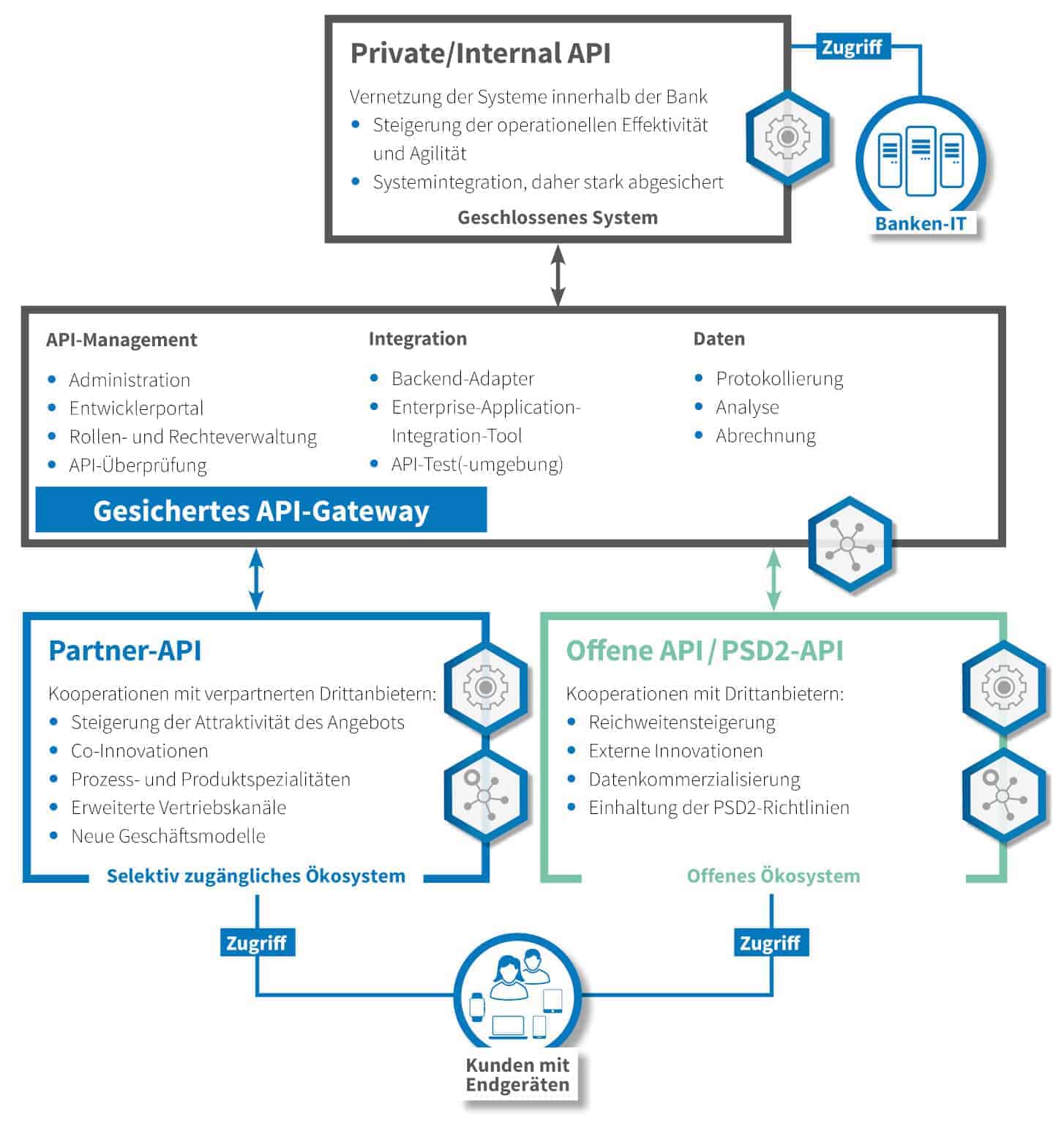

Eine schematische Darstellung der Optionen, die eine Open-Banking-Plattform bietet. PPI

Kundenbeziehungen im Mittelpunkt

Mit zwei unterschiedlichen Modellen steckt PPI den Rahmen der Entscheidungsmöglichkeiten ab, wenn Banken und Finanzdienstleister den Einsatz offener Plattformen erwägen. Auf der einen Seite steht der rein zuliefernde, spezialisierte Produzent ausgewählter Banking-Services mit hoher Fertigungstiefe. Am anderen Ende der Skala findet sich die Vertriebsbank innerhalb eines digitalen Ökosystems, die selbst eine Open-Banking-Plattform betreibt.

Der wesentliche Unterschied der beiden Strategien liegt in der Kundenbeziehung – denn die primäre Kundenbeziehung liegt stets beim Plattformbetreiber. Im ersten Fall nutzt die Bank Plattformen anderer Anbieter, um die eigenen Produkte anzubieten und spricht damit zunächst die potenziellen Kunden nur indirekt an. Im zweiten Fall dagegen hält sie den direkten Kundenkontakt, während FinTechs und andere Dienstleister als Nutzer der Banking-Plattform ihrerseits nur Sekundärkontakt erhalten.

Projektleiter Florian Hartmann, Senior Consultant bei PPI, gibt allerdings eine klare Empfehlung ab:

PPI

Banken sind als Plattformbetreiber prädestiniert. Schließlich ist das wesentliche Gut der Banken nach wie vor das starke Vertrauen ihrer Kunden in die Integrität, Sicherheit und Diskretion des Instituts.“

Florian Hartmann, PPI

Wichtig sei zudem, dass die Kundenansprache nicht erst mit dem Aufruf des Onlinebankings beginne. Stattdessen müssten die Institute zukünftig in jeder Lebenssituation über jeden erdenklichen Kanal Produkte und Services anbieten können. Genau dafür schaffe Open Banking die Basis.

Drei zentrale Vorteile

Im Fall, dass sich eine Bank für die zweite Option entscheidet, also selbst zum Plattformbetreiber wird, sehen die PPI-Experten drei wesentliche Vorteile, die damit einhergehen:

Durch moderne und digitale Alltagsangebote erhöht sich die Kundenbindung;

weil Banken ihr eigenes Produkt- und Serviceangebot durch Kooperationen mit Drittanbietern schnell weiterentwickeln können, beschleunigt sich der Innovationszyklus;

Banken können die Schnittstellen- und Plattformnutzung durch Dritte monetarisieren.

Hartmann verweist darauf, dass Daten das Öl des 21. Jahrhunderts sind. Banken verfügten über eine ungemeine Menge dieses neuen Rohstoffs, und Open Banking liefere die Grundlage, datengetriebene Provisionserlöse als eigenes Geschäftsmodell zu etablieren, stellt der PPI-Experte fest.

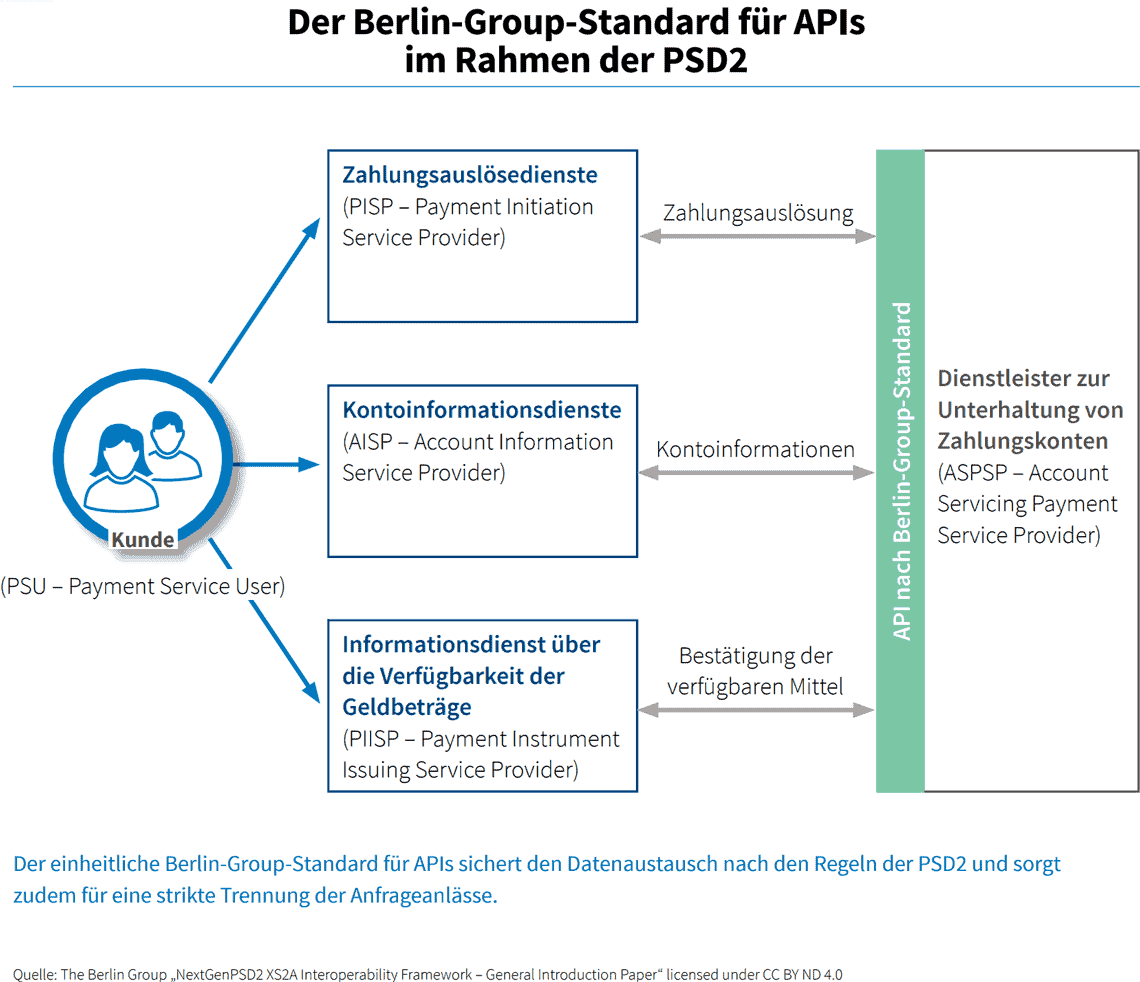

Berlin Group via PPI

Paradigmenwechsel in Teilen der Branche

PPI

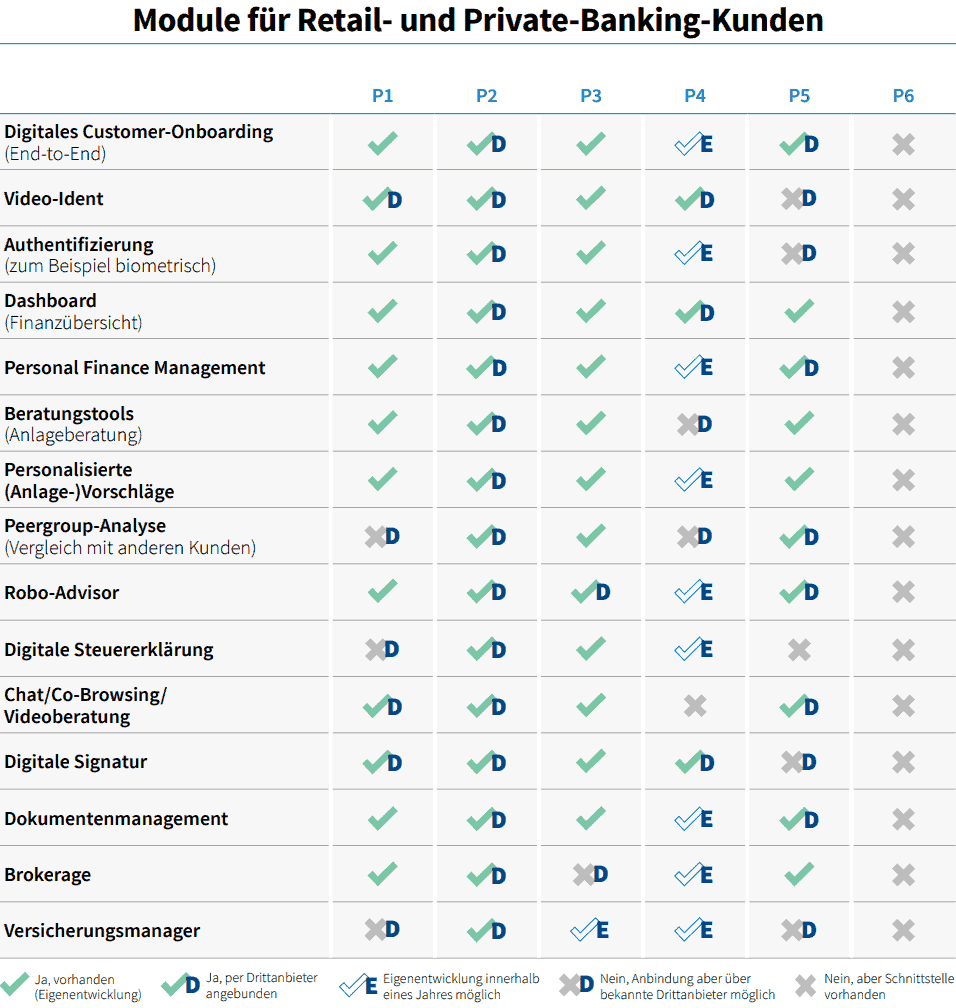

Drittanbieter wie FinTechs oder Nichtbanken sieht die Studie als mitentscheidend für den Erfolg einer Open-Banking-Strategie. 48 Prozent der in die untersuchten Plattformen schon integrierten Banking-Module stammen von solchen Drittanbietern. Unter den noch nicht integrierten Modulen könnten Drittanbieter schon heute 57 Prozent anbinden.

Noch offerieren die Module vor allem klassische Banking-Leistungen. Erste Ansätze gehen bereits darüber hinaus. Zu nennen sind hier beispielsweise digitale Steuererklärung oder Versicherungsmanager, die Kontodaten auswerten und relevante Informationen automatisiert in die genannten Anwendungen übernehmen. Für Guido Köhler, Manager im Bereich Digital Banking bei PPI, ist das jedoch erst der Anfang einer tiefgreifenden Veränderung:

PPI

Wir erleben derzeit einen Paradigmenwechsel in der Finanzbranche hin zum Beyond Banking, bei dem das bisherige Kerngeschäft zu einem Aspekt unter vielen wird. In Zukunft wird eine Vielzahl von branchenfremden Leistungen und Services folgen.“

Guido Köhler, PPI

Die Technik steht bereit

Die technische Grundlage, solche neuen, innovativen Produkte und Dienstleistungen für Privat- und Firmenkunden anzubieten und damit in Geschäftsfelder anderer Branchen vorzudringen, lieferten Application Programming Interfaces (APIs). Diese Schnittstellen sind elementar für die Zusammenarbeit mit Drittanbietern und deren Anbindung an die eigene Plattform. Die untersuchten Plattformen weisen hier bereits sehr hohe technische Standards auf, so das Fazit von Florian Hartmann.

Die PPI-Studie kann hier (nach Abgabe der Kontaktdaten) angefordert werden.hj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/115583

Schreiben Sie einen Kommentar