Open Banking und die Herausforderung des Kundendatenschutzes – Sicherheit obwohl nur ein Gerät

Kobil

Die Kundenidentität ist zu einem der kostbarsten Werte in der mobilen Welt geworden. Kunden vertrauen darauf, dass Unternehmen ihre persönlichen Daten schützen. Denn mit der Übergabe von Name, Adresse und vor allem der Bankdaten sprechen Verbraucher den Unternehmen bereits ein großes Vertrauen aus. Für viele Firmen bedeutet dies Segen und Fluch zugleich. Einerseits werden die Daten zum Nutzen von Kunden und Unternehmen verwendet und sind damit Voraussetzung für neue Vertriebs- und Servicewege als auch für ein besseres Kundenerlebnis. Andererseits kann der Verlust von Vertrauenswürdigkeit und Sicherheit einem Unternehmen die Reputation und Existenzgrundlage entziehen.

von Ismet Koyun, Geschäftsführer Kobil Systems

Die neuen EU-Richtlinien, nach denen Banken die Finanzinformationen ihrer Kunden mit anderen autorisierten Anbietern teilen müssen, sind besonders interessant: Sie verpflichten die Banken, die Finanzinformationen ihrer Kunden mit anderen autorisierten Anbietern zu teilen, so dass die Banken FinTechs nicht mehr daran hindern können, im Namen der Kontoinhaber zu handeln und ihre Daten für diesen Zweck zu verwenden – solange sie die Voraussetzungen für eine starke Authentifizierung erfüllen. Die Fähigkeit, bereits digitalisierte Informationen mit Zustimmung des Kunden weiteren Nutzungen durch Dritte zugänglich zu machen, erhöht die Effizienz, mit der Finanzdienstleistungen angeboten und abgewickelt werden können.

Kobil

Für den Kunden liegen die Vorteile auf der Hand. Dank des geöffneten Bankwesens haben die Kunden einen wesentlich besseren Zugang zu ihren eigenen Daten, was die Kontrolle ihrer Finanzen und die Verwaltung mehrerer Konten bei verschiedenen Anbietern erleichtert. Sie werden aber auch eine neue und verbesserte Customer Journey erwarten – und das zu Recht.

Das bedeutet, dass Finanzdienstleister ihren Kunden unkomplizierte und intelligente, digitale und mobile Dienste für ein einfaches Finanzmanagement und den Zahlungsverkehr anbieten müssen – und das alles in einer äußerst sicheren Umgebung.“

Derzeit sind die Systeme der Banken noch auf die direkte Interaktion mit dem Kunden angewiesen. Das heißt, die Banken selbst verfügen über alle Informationen, die notwendig sind um festzustellen, ob eine Transaktion echt oder gefälscht ist.

PSD2 verändert die Sicherheitsanforderungen nun grundlegend, da die Multi-Faktor-Authentifizierung zu einer Voraussetzung für den elektronischen Zahlungsverkehr geworden ist.“

Damit soll eine höhere Kundensicherheit gewährleistet werden, da mindestens zwei Faktoren aus den Kategorien Wissen (zum Beispiel PIN), Besitz (zum Beispiel Karte) und Inhärenz (zum Beispiel Fingerabdruck) zur Authentifizierung des Kunden erfüllt sein müssen.

Technologie ist die Lösung

Die Bereitstellung eines sicheren Umfelds und der Ausbau der Finanzdienstleistungen, um Services für Kunden möglichst einfach und mobil anzubieten, sowie die Gewährleistung des Verbraucherschutzes gegen Betrug und Einhaltung der Rechenschaftspflicht im Zusammenhang mit PSD2 stellt für die Banken also eine große Herausforderung dar. Die Antwort auf diese Herausforderung ist einfach: eine ganzheitliche End-to-End-Sicherheitsplattform, die eine starke Kundenauthentifizierung und -autorisierung bietet und vertrauenswürdige Identitäten für eine sichere, verbindliche und nachweisbare Kommunikation zwischen Banken, Dritten und ihren Kunden verwendet. Public Key Infrastructure (PKI)-Lösungen nutzen hierfür fortschrittliche Mechanismen für Abschirmung, Schutz, Prävention, Erkennung und Reporting.

Ismet Koyun ist Gründer und Geschäftsführer der KOBIL Systems GmbH. Seit Gründung des Unternehmens im Jahr 1986 zeichnet es sich durch innovative Lösungen im Bereich IT-Security, insbesondere was das Identitäts- und Mobile Security Management betrifft, aus. KOBILs Sicherheitslösungen kommen bei Kunden und Partnern der Finanzdienstleistungsbranche, der Industrie sowie bei staatlichen Behörden zum Einsatz.

Ismet Koyun ist Gründer und Geschäftsführer der KOBIL Systems GmbH. Seit Gründung des Unternehmens im Jahr 1986 zeichnet es sich durch innovative Lösungen im Bereich IT-Security, insbesondere was das Identitäts- und Mobile Security Management betrifft, aus. KOBILs Sicherheitslösungen kommen bei Kunden und Partnern der Finanzdienstleistungsbranche, der Industrie sowie bei staatlichen Behörden zum Einsatz.Sicherheitsexperten empfehlen eine siebenstufige Strategie für Online-Bezahlsituationen

Über den gesamten Transaktionsvorgang findet die Kommunikation über einen verschlüsselten Kanal statt, in dem sich sicher arbeiten lässt, egal wo man sich befindet. Sensible Daten können ohne Bedenken versendet werden, da der Kanal für alle anderen Transaktionsteilnehmer nicht sichtbar ist. Auf diese Weise werden Man-in-the-Middle-Angriffe blockiert und eine absolut vertrauliche Behandlung der Daten sowie Datensicherheit gewährleistet.

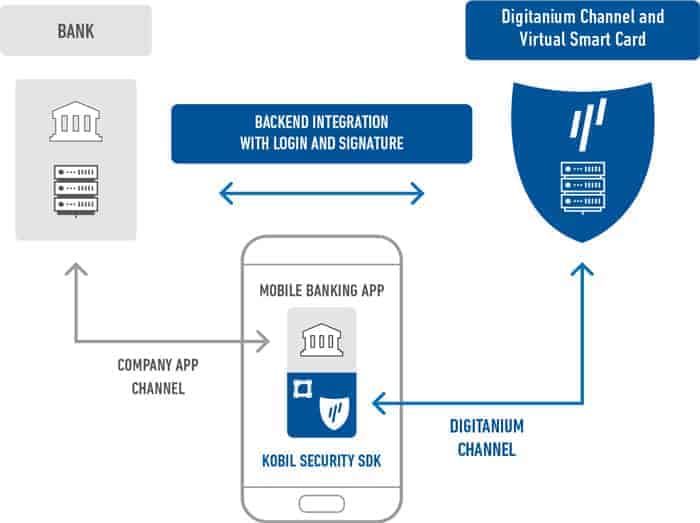

Technischer Ablauf in der Praxis

Im ersten Schritt werden das Endgerät, auf dem die Transaktion getätigt wird, sowie der Nutzer geprüft. Daraufhin kontrolliert ein sicherer Server im Backend in Echtzeit über Sensoren die Echtheit der Applikation und ob es die neueste Version ist. Erst wenn Gerät und Applikation als sicher erkannt werden, wird der Nutzer aufgefordert, auf der dritten Ebene seinen persönlichen PIN-Code einzugeben. Daraus wird der Authentifizierungscode, eine digitale Signatur, kreiert. Hier greift eine PKI-Infrastruktur, die die Identität des Nutzers und einer PIN in einem unabhängigen Backend verifiziert. Nach fünf Fehlversuchen wird der Vorgang automatisch abgebrochen und kann nur durch den Server wieder freigeschaltet werden. Die nächste Stufe sieht die Freischaltung der virtuellen Smartcard vor. Diese enthält die Benutzer-Identität mit deren Hilfe man das „Dynamic Binding“ ausführt. Alle bisherigen Stufen dienen dazu, eine einzigartige, sichere Identität aufzubauen und diese zu stärken. Erst ab Stufe sechs kann der Nutzer tatsächlich Transaktionen durchführen. Im letzten Schritt fungiert die digitale Signatur als Authentifizierung. Ein Ursprungsnachweis garantiert dem Finanzdienstleister, dass es sich um einen echten Nutzer handelt, der die Interaktion akzeptiert.

Dieser ganzheitliche Ansatz bietet nicht nur höchste Sicherheit, sondern auch eine 1-Gerät-Handhabung, was heißt, dass alle Transaktionen auf dem gleichen Endgerät getätigt werden können. Damit wird Vertrauen gegenüber dem Kunden sowie eine einzigartige Nutzererfahrung geschaffen.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/69773

Schreiben Sie einen Kommentar