Passkeys statt Passwörter: Warum Biometrie vor allem für die Gen Z alternativlos ist

KI, DALL-E

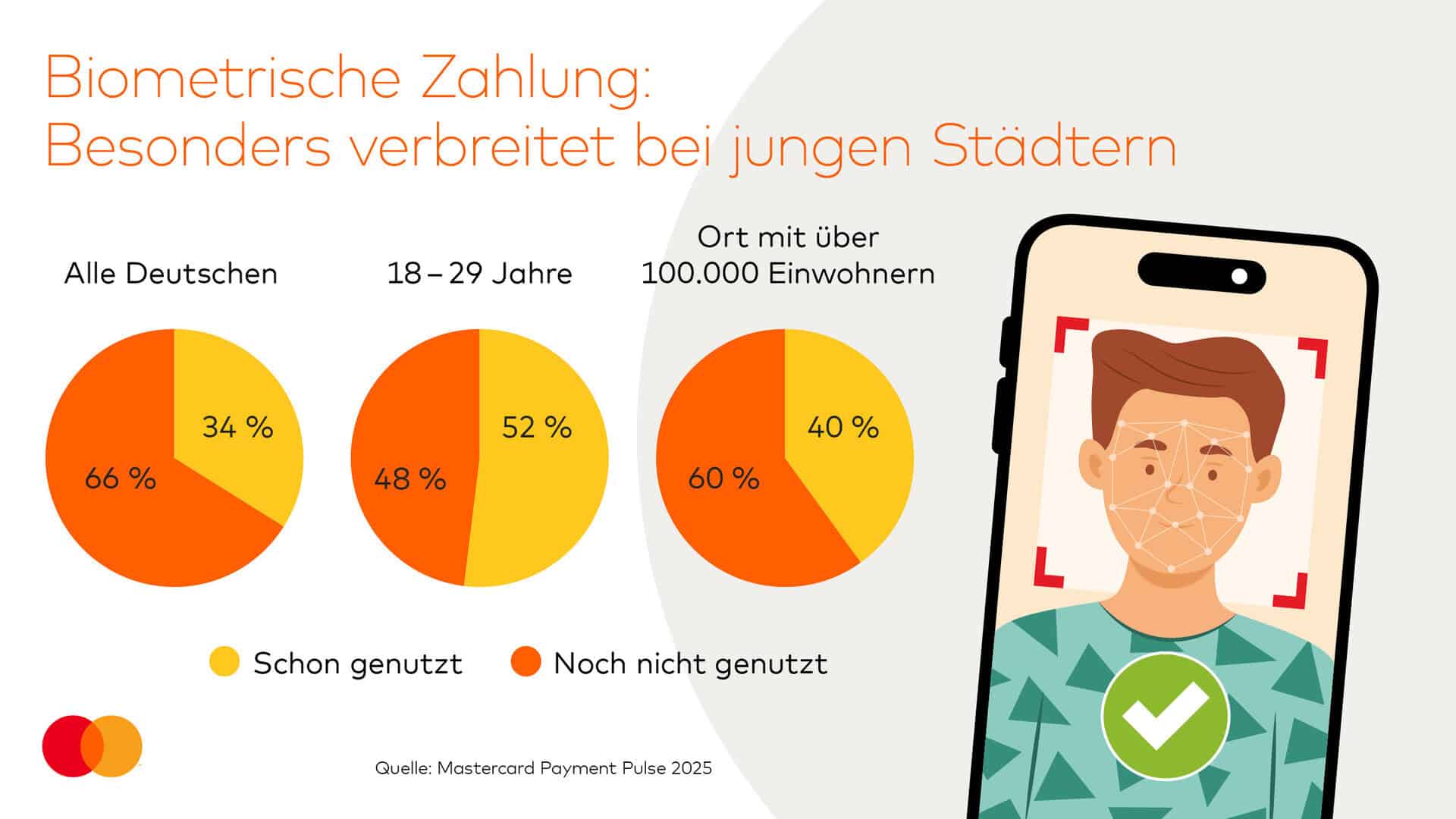

Die Studie deutet darauf hin, dass insbesondere jüngere Nutzergruppen neue Authentifizierungsformen schneller adaptieren und klassische Verfahren wie Passwort oder PIN zunehmend ablösen. Biometrische Anwendungen werden derzeit vor allem beim Entsperren von Smartphones genutzt (45 Prozent), gefolgt von Onlinebanking (34 Prozent) und Online-Zahlungen (25 Prozent). Unter den 18- bis 29-Jährigen verwenden mehr als die Hälfte biometrische Verfahren beim Banking, 41 Prozent beim Online-Einkauf. Auch beim mobilen Bezahlen im stationären Handel setzt etwa jede fünfte Person dieser Altersgruppe auf biometrische Bestätigung.

Sicherheitsaspekte als zentraler Treiber

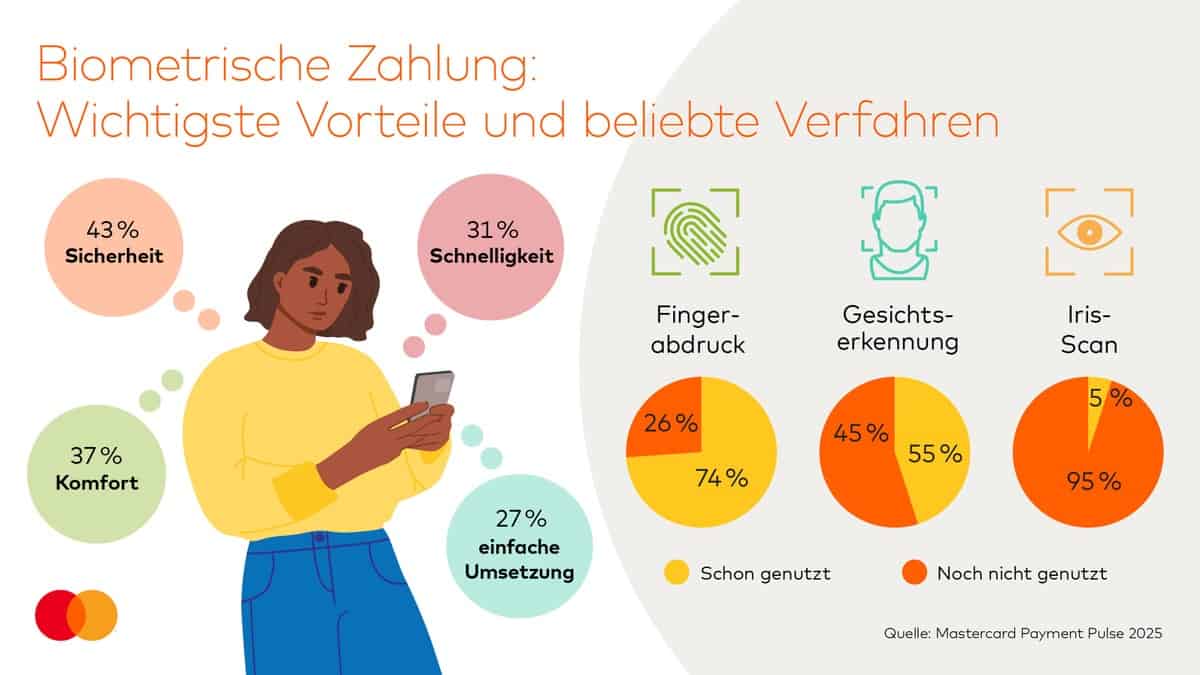

Als wichtigsten Vorteil biometrischer Authentifizierung nennen die Befragten Sicherheitsaspekte. 43 Prozent sehen darin den Hauptgrund für die Nutzung entsprechender Verfahren. Komfortaspekte folgen mit 37 Prozent, insbesondere der Wegfall von Passwort- oder PIN-Eingaben. Weitere Argumente sind Geschwindigkeit (31 Prozent) sowie eine als unkompliziert wahrgenommene Handhabung (27 Prozent). Bei den konkret eingesetzten Technologien dominiert weiterhin der Fingerabdruck, den 74 Prozent der biometrischen Nutzer verwenden. Gesichtserkennung kommt auf 45 Prozent. Verfahren wie Iris-Scan oder sprachbasierte Authentifizierung spielen mit jeweils rund fünf Prozent bislang eine untergeordnete Rolle.

Mastercard

Insgesamt haben 59 Prozent der Befragten innerhalb der vergangenen zwölf Monate mindestens einmal biometrische Authentifizierung genutzt; bei den 18- bis 29-Jährigen steigt dieser Wert auf 79 Prozent. Mehr als ein Drittel der Gesamtbevölkerung kann sich zudem vorstellen, Gesichtserkennung künftig auch an stationären Ladenkassen einzusetzen.

Passkeys und Tokenisierung als technologische Grundlage

Parallel zur Verbreitung biometrischer Verfahren rücken neue Authentifizierungskonzepte im E-Commerce in den Fokus. Zwei Drittel der Befragten (66 Prozent) betrachten sichere Zahlungsprozesse als entscheidenden Faktor beim Onlineshopping, während 41 Prozent das Teilen persönlicher Daten im Internet als problematisch empfinden. Vergessene Passwörter gelten insbesondere bei den 30- bis 39-Jährigen als Nutzungshürde. Vor diesem Hintergrund gewinnen sogenannte Passkeys an Bedeutung. Dabei werden Online-Zahlungen über gerätegebundene biometrische Merkmale oder alternativ eine lokale PIN freigegeben. Die biometrischen Referenzdaten verbleiben auf dem Endgerät, während im Zahlungsprozess lediglich ein Authentifizierungsergebnis übertragen wird. Ergänzend kommt Tokenisierung zum Einsatz, bei der sensible Zahlungsdaten durch einmalige, verschlüsselte Transaktionscodes ersetzt werden. Dieses Verfahren soll die Angriffsfläche für Datenmissbrauch reduzieren.

Mastercard

Auch im stationären Umfeld werden biometrische Identifikationsverfahren zunehmend erprobt. Laut Studie können sich 37 Prozent der Befragten vorstellen, per Gesichtserkennung in kassenlosen Geschäftsmodellen („Grab & Pay“) zu bezahlen. In der Altersgruppe der 30- bis 39-Jährigen liegt dieser Anteil mit 52 Prozent nochmals höher. In Pilotprojekten werden neben Gesichtserkennung weitere Verfahren wie Handflächen- oder Irisscans getestet. Ziel ist es, Bezahlprozesse ohne physische Karten, Geräte oder manuelle Eingaben zu ermöglichen. Aus technischer Sicht stehen dabei lokale Datenspeicherung, verschlüsselte Übertragung und eine strikte Trennung zwischen biometrischem Merkmal und Zahlungsinformation im Mittelpunkt der Sicherheitsarchitektur.

„Biometrie ist im Alltag angekommen. Besonders die jüngeren Verbraucherinnen und Verbraucher setzen beim Bezahlen zunehmend auf biometrische Authentifizierung – und stellen dabei höchste Ansprüche an Sicherheit“, sagt Nikolaus Trzeschan, Country Manager Mastercard Deutschland.

Mastercard

Sicherheit ist dabei immer auch eine Frage des Vertrauens. Mit unseren Innovationen – von Passkeys über Tokenisierung bis hin zu modernen biometrischen Verfahren – stellen wir sicher, dass Menschen überall nahtlos, intuitiv und mit größtmöglichem Schutz bezahlen können. So schaffen wir ein Bezahlerlebnis, das höchsten Sicherheitsstandards genügt und gleichzeitig vollkommen selbstverständlich funktioniert.“

Nikolaus Trzeschan, Country Manager Mastercard Deutschland

Struktureller Wandel bei der Autorisierung von Zahlungen

Für die Studie „Mastercard Payment Pulse 2025“ wurden im Rahmen des GfK eBUS® 1.004 Personen im Alter von 18 bis 74 Jahren online befragt. Die Untersuchung wird seit 2018 jährlich durchgeführt und analysiert Entwicklungen im Bezahlverhalten in Deutschland. Bis einschließlich 2024 erschien sie unter dem Titel „Bezahlen als Teil des Einkaufserlebnisses“, seit 2025 wird sie unter dem neuen Namen fortgeführt.

Die Ergebnisse unterstreichen einen strukturellen Wandel in der Authentifizierung digitaler Zahlungen. Während klassische wissensbasierte Verfahren weiterhin verbreitet sind, deutet sich insbesondere bei jüngeren Zielgruppen eine Verschiebung hin zu gerätegebundenen, biometrisch gestützten Identitätsnachweisen an. Für Banken, Zahlungsdienstleister und Handelsunternehmen ergeben sich daraus sowohl neue Möglichkeiten zur Nutzerführung als auch erhöhte Anforderungen an Datenschutz, Interoperabilität und regulatorische Konformität.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/239828

Schreiben Sie einen Kommentar