Payone-Studie: Kunden werden immer anspruchsvoller beim Bezahlen

Visa Europe

Der Zahlungsdienstleister Payone, Joint Venture von Worldline sowie der DSV-Gruppe, als Kompetenzcenter Payment der Sparkassen-Finanzgruppe, hat eine repräsentative Umfrage in Deutschland und Österreich (Verbraucher zwischen 18 und 70 Jahren) zu ihren Zahlgewohnheiten und Erwartungen an Bezahlmöglichkeiten im stationären Geschäft wie Online-Shop durchgeführt. Dabei wird klar, dass die Endkunden den Handel bei Zahlungsmitteln inzwischen in Zugzwang bringen.

Die Coronazeit hat bekanntermaßen zu einem tieferen gesellschaftlichen Umbruch im Hinblick auf die Akzeptanz digitaler Zahlungsmethoden im Handel geführt. Doch der Handel schafft es offenbar noch immer nicht, die Erwartungen der Endkunden zu erfüllen. Dabei geht’s darum, auf welche Weise Kunden wo bezahlen wollen – die Veränderungen bringen offenbar angesichts immer neuer Zahlungstechnologien die Händler in Zugzwang. Für viele Händler wird die generationenspezifisch unterschiedliche Situation im Bezahlkosmos zum Spagat.

Dabei muss er den Ansprüchen an das Bezahlerlebnis – am POS oder beim E-Commerce gleichermaßen – jeglicher Altersgruppen seiner Klientel gerecht werden, will er nicht Umsatzeinbußen in Kauf nehmen oder Kundschaft ganz an den Wettbewerb verlieren. Um die vielfältigen Erwartungen der Konsumenten nachhaltig zufrieden stellen zu können, muss der Händler sich daher fortlaufend konsequent mit den Bedürfnissen seiner Kunden auseinandersetzen, um zu eruieren, welche Bezahlfunktionen für seine Kundschaft zum Pflichtprogramm zählen. Nur wenn er sein Bezahl-Portfolio entsprechend anpasst, bleibt er für die Kunden attraktiv.

Ignoranz der Händler wird abgestraft

Payone

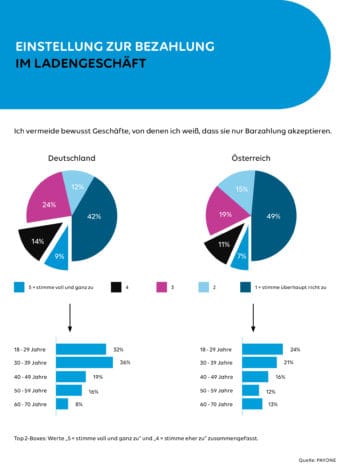

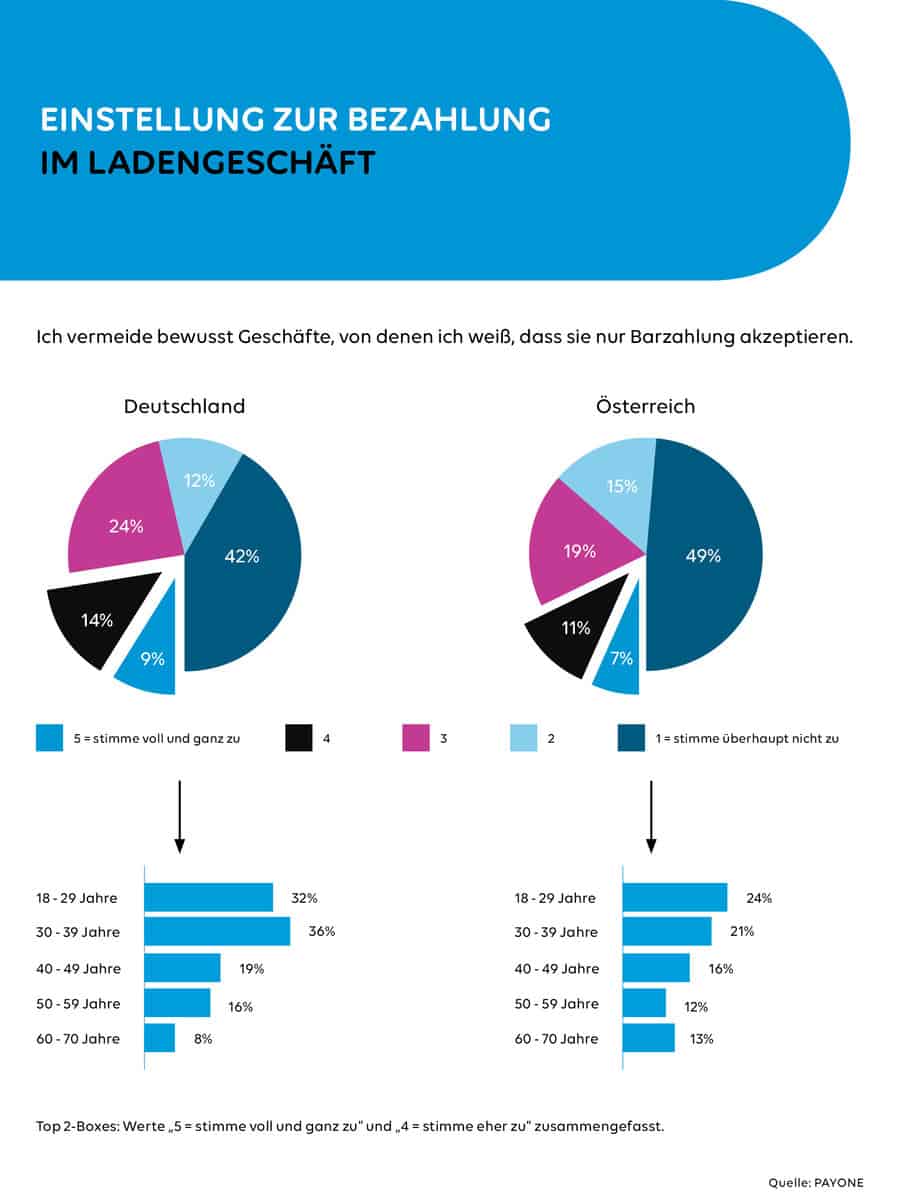

Wenn es um das Thema digitales Bezahlen geht, wird diesbezüglich die mögliche Ignoranz von Händlern vom Endkonsumenten abgestraft, was folgende Studienergebnisse plakativ veranschaulichen: Allein in Deutschland suchen z.B. 36% der 30-39-Jährigen ein Geschäft gar nicht erst auf, von dem sie wissen, dass alleinig Bargeldzahlung akzeptiert wird. Gefolgt werden sie in dieser Haltung mit 32% von den 18-29-Jährigen. Diese Verhaltensweise schwächt sich allerdings bei den weniger digital-affinen Altersgruppen ab: Bei den 60-70-Jährigen sind es nur 8%, in der Altersgruppe der 50-59-Jährigen 16% und bei den 40-49-Jährigen 19%. Interessant dürfte in diesem Zusammenhang sein, wie ältere Zielgruppen auf einen Schritt wie beim Technikhändler Gravis reagieren, der seinerseits ab sofort nur noch bargeldlos kassiert.

In Österreich zeichnet sich dazu ein ähnliches Bild: 24% der 18-29-Jährigen, 21% der 30-39-Jährigen, 16% der 40-49-Jährigen, 12% der 50-59-Jährigen und 13% der 60-70-Jährigen geben an, dass reine Bargeldakzeptanz ein Ausschlusskriterium für das Aufsuchen eines Geschäfts bzw. die dortige Tätigung eines Einkaufs ist. (Siehe Grafik 1)

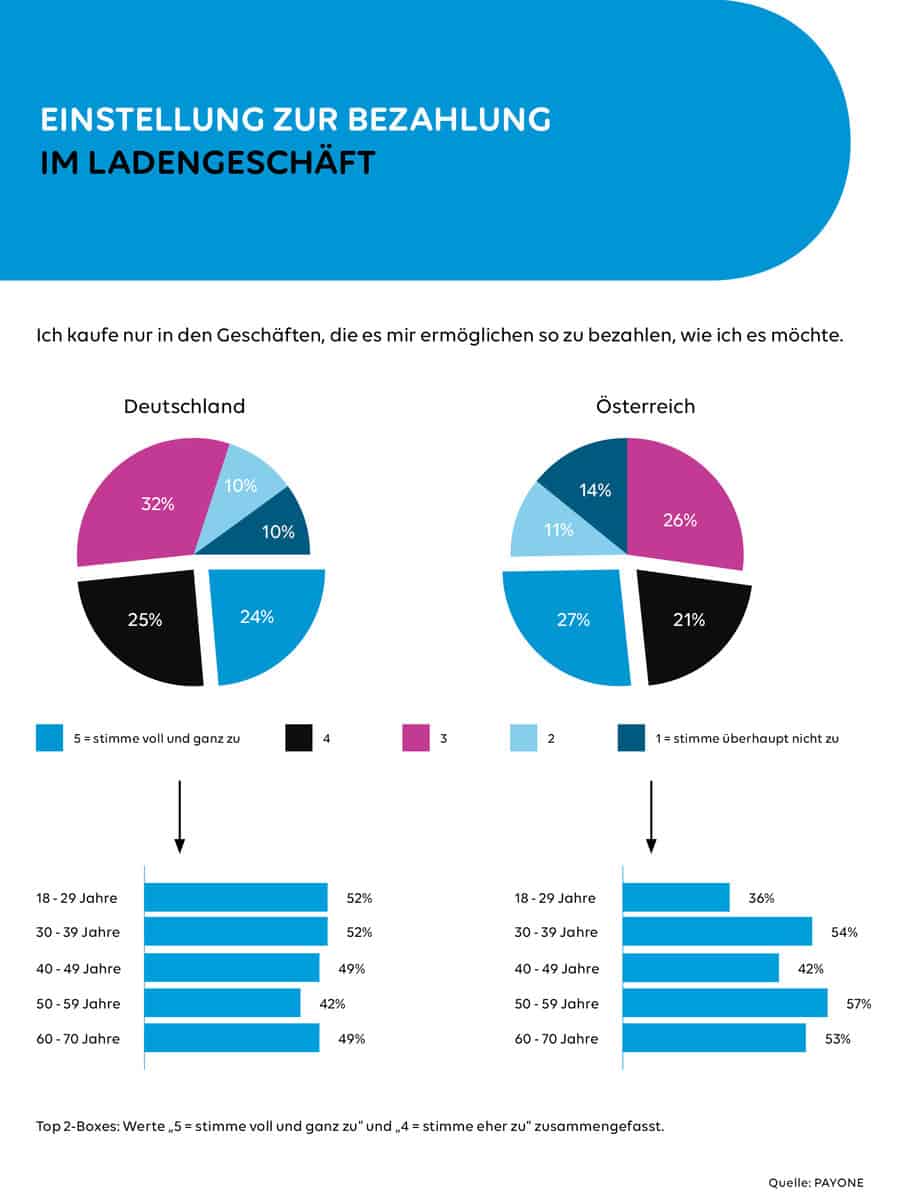

9% der Befragten in Deutschland und 6% in Österreich erklärten zudem, einmal pro Woche oder häufiger ein Ladengeschäft unverrichteter Dinge zu verlassen, weil der Händler nicht die von ihnen gewünschte Bezahlmethode im Angebot hat bzw. sie mangels genügend Bargeld nicht auf eine andere digitale Zahlungsart ausweichen konnten. Aus genannten Gründen brechen 15% der interviewten deutschen und 11% der österreichischen Konsumenten einmal im Monat oder häufiger ihren Einkauf im stationären Geschäft ab. So überrascht es nicht, dass fast jeder und jede Zweite der befragten deutschen Konsumenten nach eigenem Bekunden nur in den Geschäften kaufen, die es ihnen ermöglichen, so zu bezahlen, wie sie es möchten – und das über alle Altersgruppen hinweg (49%). In Österreich sind bei 48% der Befragten die präferierte Bezahlfunktion ausschlaggebend für die Wahl eines Einzelhandelsgeschäfts.

Payone

Auch wenn aktuell im Ladengeschäft Bargeld vorerst noch das beliebteste Zahlungsmittel (86% in Deutschland, 85% in Österreich) ist und physische Karten wie die deutsche Girocard (64%) oder die österreichische Bankomat- oder Debitkarte (Mastercard/Visa) mit 82% sehr häufig genutzt werden, reichen herkömmliche Zahlungsarten allein nicht mehr aus, um der Erwartungshaltung der Verbraucher gerecht zu werden: Dies zeigt sich evident an den Ergebnissen auf die Frage nach den bereits aktuell als wünschenswert empfundenen Bezahlmöglichkeiten im stationären Geschäft. Laut 45% der deutschen und 46% der österreichischen Konsumenten sollte eine Kontaktlos-Bezahlung per Smartphone möglich sein.

Die Begleichung des Zahlbetrags mittels Smartphone via Scan eines generierten Bar-/QR-Codes wünschen sich 27% der deutschen und 23% Prozent der österreichischen Interviewgruppe. 24% der Deutschen und sogar 28% der Österreicher möchten schon heute die Möglichkeit haben, im Ladengeschäft mit sogenannten „Wearables“, also beispielsweise mit einer Uhr oder einem Ring, zu bezahlen. Bei den deutschen Verbrauchern stehen dafür die biometrischen Zahlverfahren (17% Fingerprint oder 11% Gesichtserkennung) höher im Kurs als in der österreichischen Vergleichsgruppe mit 12% Fingerprint bzw. 7% Gesichtserkennung. Bei der Kryptowährung als gängige Zahlungsmethode sind die Nachbarländer dagegen mit 5% gleichauf – diese haben erwartetermaßen wenig Relevanz bisher. (Siehe Grafik 4)

Zahlungsentwicklung am POS in 5 Jahren

Befragt, wie sich die Bezahlung am POS in 5 Jahren gestalten sollte, löst die kontaktlose Kartenzahlung aus Sicht der deutschen Verbraucher das Bargeld langsam ab: 68% votierten für die Kartenzahlung kontaktlos, 64% für Bargeld. Für die Österreicher hingegen bleibt trotz dem Wunsch nach vielfältigen Bezahlmöglichkeiten das Bargeld mit 73% auch in 5 Jahren das Zahlungsmittel Nummer 1 im Ladengeschäft.

Payone

Gemeinsam ist beiden befragten Vergleichsgruppen, dass gerade die Bezahlung mit Smartwatch/Wearables (32% in Deutschland, 35% in Österreich), die Bezahlung mit Smartphone (32% in Deutschland, 27% in Österreich) sowie die biometrischen Verfahren deutlichen Anstieg im „Händler-Lastenheft“ erfahren. Auch Kryptowährung als Zahlungsmittel macht einen deutlichen Sprung nach vorne: 11% der deutschen und 14% der österreichischen Konsumenten sind der Meinung, dass diese Zahlart in einem halben Jahrzehnt am POS Einzug gehalten haben sollte. (Siehe Grafik 5)

Das Wunschszenario der Verbraucher ist also eine smarte und breitgefächerte Bezahlwelt, die einerseits das Mitführen von Bargeld oder physischen Karten obsolet macht und gleichzeitig den aktuellsten technologischen Entwicklungen Rechnung trägt. Allerdings ist diese Anforderung gerade für die Mehrheit der kleinen und mittelgroßen Händler, in ihrem jeweiligen Bezahlportfolio abzubilden, in manchen Fällen nur schwer umzusetzen. Nicht eingerechnet sind dabei die Zahlarten, die beim Einkauf im Online-Shop bevorzugt werden und die bedingt durch die Pandemie-Jahre mächtigen Auftrieb erfahren haben.

Parallele Nutzung von stationären Ladengeschäften und Online-Shops

Der Einkauf vor Ort sowie gleichzeitig im Online-Shop hat sich bei allen Altersgruppen weitgehend durchgesetzt, die Einteilung in Channels ist somit nicht mehr eine Entweder-Oder-Frage. Die Verbraucher der deutschen wie der österreichischen Interviewgruppe gaben an, regelmäßig im Ladengeschäft (91% in Deutschland, 94% in Österreich), aber auch ähnlich oft online einzukaufen (73% in Deutschland, 72% in Österreich).

Damit einher geht die Erwartung nach hybriden & flexiblen Zahlungsmethoden. Dieses Selbstverständnis, sich in beiden Welten zu bewegen, erklärt auch, warum 55% der befragten Verbraucher in Deutschland und 52% der in Österreich als erstrebenswert erachten, dass die von ihnen bevorzugte Zahlungsart im Ladengeschäft sowie bei Online-Bestellungen gleichermaßen einsetzbar ist – eine Strategie, mit der die Girocard-/Giropay-Lösung in Deutschland gut klarkommt. Schon heute möchten 39% der deutschen und 27% der österreichischen Konsumenten vor Ort im stationären Geschäft für ihren Einkauf All-in-one-Lösungen wie PayPal nutzen. Für die nächsten 1-4 Jahre erwarten sich diese Funktionalität 32% der deutschen und sogar 42% der österreichischen Interviewten. (Siehe Grafik 6)

Payone

Dabei sind die Kunden, die ja gerade in Deutschland oft mit Datenschutz argumentieren, durchaus bereit, ihre Daten für Loyalty-Programme und die Aussicht auf Bonuspunkte zu opfern. Die Verbindung mit einem Treue-/Rabatt-System hat für 40% der Deutschen und 36% der Österreicher nach eigener Aussage einen hohen Stellenwert. So gaben 48% der österreichischen und 58% der deutschen Befragten an, dass die automatische Gutschrift von Bonuspunkten bei den Händlern ihrer Wahl wünschenswert sei. In dem Zusammenhang nutzen 18% der Österreicher und 32% der Deutschen ihre Kundenkarte als Zahlungsmittel am POS. (Siehe Grafik 6)

Dies ist insofern ein Paradoxon, da Endverbraucher zwar auf der einen Seite Anonymität (29% in Deutschland; 33% in Österreich) einfordern, aber auf der anderen Seite bereit sind, ihren Einkauf per Gutschrift mit Bonuspunkten belohnen zu lassen. Dafür nimmt der Konsument den „Kundenkartendschungel“ und Mix an Treue-Programmen gerne in Kauf. Es ist anzunehmen, dass sich diese Tendenz zu vermehrtem Wunsch nach vom Händler aufgelegten Kundenbindungsprogrammen durch die derzeitige angespannte wirtschaftliche Situation, getrieben u.a. durch Inflation und Energiekrise, seitens der Verbraucher noch verstärken wird.

Omnichannel sorgt für hohe Ansprüche an den Handel

Die Bandbreite an Zahlungsmethoden und Omnichannel-Anforderungen seitens der Verbraucher stellen gerade für stationäre Händler, die sich über ihr Bezahlportfolio vom Wettbewerb differenzieren wollen, eine große Herausforderung dar. Wer nicht auf das Gießkannenprinzip setzen will, muss geschickt und mit Augenmaß Lücken in seinem Bezahlportfolio schließen und darf dabei das Studium „am lebenden Objekt“, also dem der Bezahlgewohnheiten und diesbezüglichen Wünsche und Bedürfnisse seiner Klientel, nicht vernachlässigen.

Klar ist aber vor allem auch, dass Kunden inzwischen angesichts der vielfältigen Bezahlmöglichkeiten vor einer zu komplexen Bezahlstrategie halt machen – Erfolgskonzepte wie das von PayPal zeigen auf, dass es um intuitiv nutzbare Lösungen geht, die wenig Einschränkungen mit sich bringen und dennoch für alle Beteiligten (auch für den Händler) geringe Hürden erfordern. tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/149730

Schreiben Sie einen Kommentar