PSD2-Studie: Mehr als jede zweite Bank hat Bedrohungen und Chancen noch nicht erkannt

Cofinpro

Mit PSD2 droht das Banking von den Banken entkoppelt zu werden. Das sollte die Finanzinstitute eigentlich zum Handeln zwingen. Doch sie warten erst einmal ab, wie die aktuelle Studie „PSD2: Strategische Konsequenzen“ der Cofinpro gemeinsam mit dem IT Finanzmagazin zeigt. 138 Experten haben Stellung zu PSD2 und den daraus zu ziehenden strategischen Konsequenzen bezogen.

von Dirk Ungemach-Strähle, Senior Manager Cofinpro

Die Bankenwelt steht vor dem Umbruch: Mit dem Inkrafttreten der europäischen Zahlungsdiensterichtlinie PSD2 Anfang 2018 verlieren die Kreditinstitute ihr Monopol auf die Kontodaten ihrer Kunden. Überlässt der Kunde seine Daten Drittanbietern, ist seine Bank dazu verpflichtet, ihre Schnittstellen offenzulegen. Internet- und Technologiekonzerne, Händler, FinTechs sowie andere Anbieter können dann Kontoinformationen einsehen, Zahlungen initiieren und dem Kunden sogar eigene Angebote im Geldanlage- oder Kreditbereich unterbreiten.

Acht von zehn Befragten sind überzeugt, dass PSD2 daher nur vordergründig den Zahlungsverkehr betrifft und das gesamte Kundengeschäft beeinflussen kann.“

Cofinpro

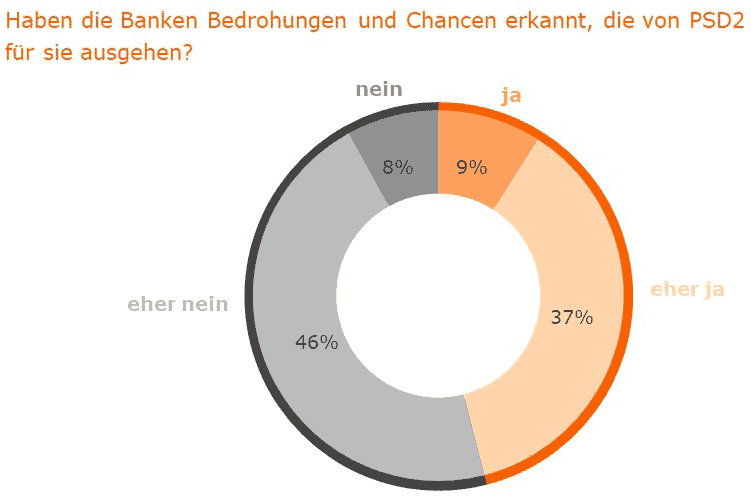

Doch anscheinend beschäftigen sich viele Banken noch nicht intensiver damit, welche Konsequenzen das Öffnen ihrer Schnittstellen für sie haben wird: Gehen doch in der Studie der Unternehmensberatung Cofinpro und des IT Finanzmagazins 54 Prozent der Bank-Experten davon aus, dass die Kreditinstitute Bedrohungen und Chancen durch PSD2 bislang nicht erkannt haben.

Starke Veränderungen erst auf Fünf-Jahres-Sicht erwartet

Zwar erwarten 87 Prozent der Teilnehmer erhebliche Folgen für das Geschäft der Banken, allerdings erst mittelfristig: 34 Prozent rechnen mit Veränderungen innerhalb von zwei Jahren, 87 Prozent prognostizieren auf Sicht von fünf Jahren starke oder sehr starke Effekte für die Institute.

Cofinpro

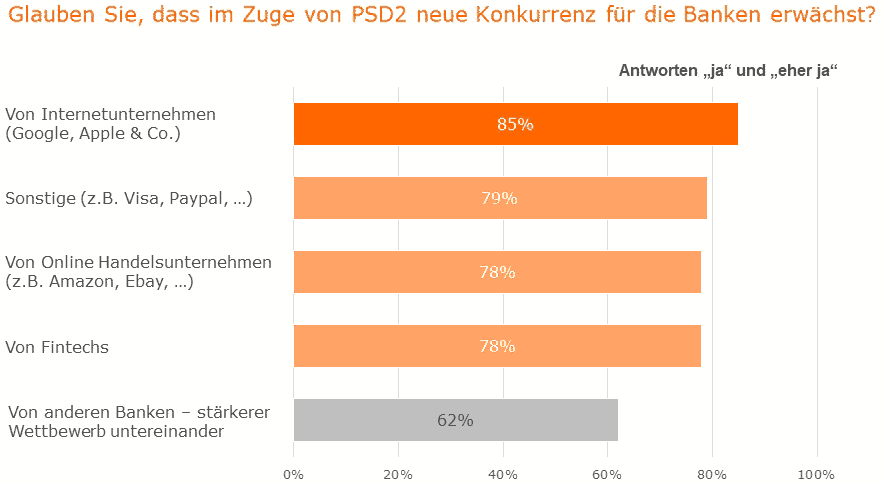

Neue Konkurrenz für die Banken im Zuge von PSD2 sehen die Experten in erster Linie seitens der Internet- und Technologieunternehmen wie Google oder Apple (85 Prozent). Als potenzielle Bedrohung machen sie auch Anbieter wie Visa und PayPal, Online-Händler und FinTechs aus (jeweils fast 80 Prozent). Einen stärkeren Wettbewerb der Institute untereinander fürchten dagegen deutlich weniger Befragte (62 Prozent).

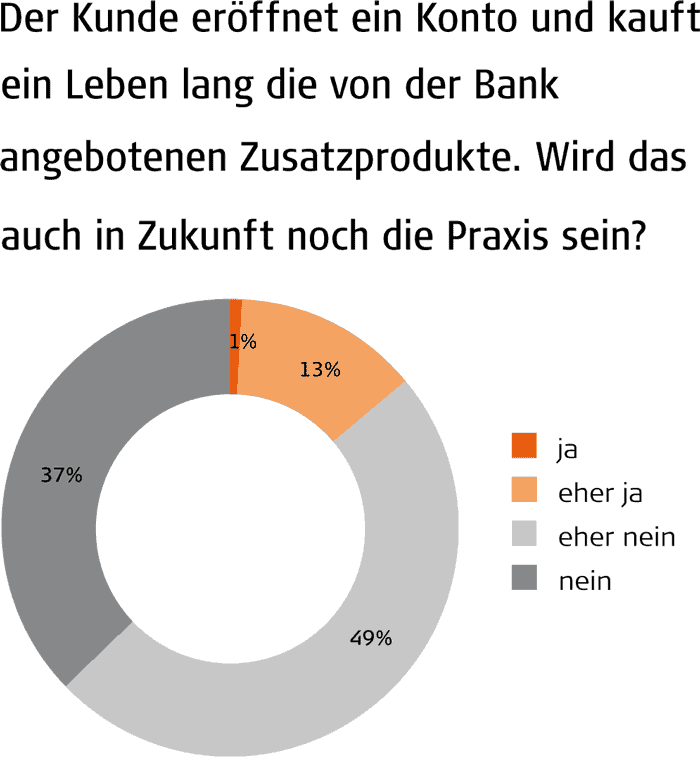

Feste Hausbank-Kunde-Beziehung ist bald passé

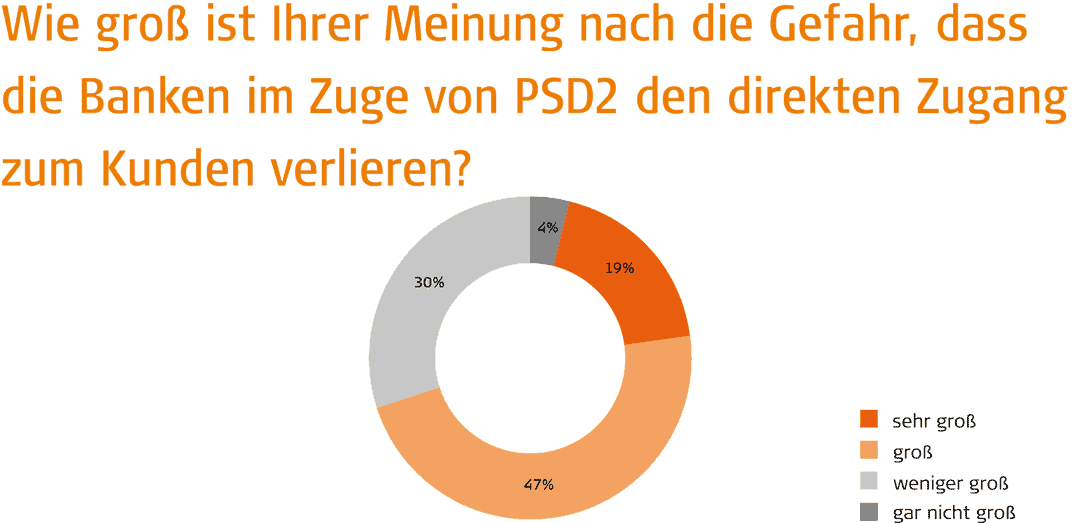

Es ist also kaum verwunderlich, dass zwei von drei Experten die Gefahr für Banken, mit PSD2 den direkten Zugang zu ihren Kunden zu verlieren, für hoch halten. Die feste Hausbank-Kunde-Beziehung, bei welcher der Sparer ein Leben lang die Produkte und Dienstleistungen seiner Bank kauft, wird damit bald der Vergangenheit angehören – davon ist die große Mehrheit der Befragten überzeugt. Das bisher genutzte Hauptkonto dürfte an Bedeutung verlieren:

68 Prozent der Studienteilnehmer rechnen künftig mit mehr Kontoeröffnungen pro Kunde.“

Hohe Wechselbereitschaft der Kunden bei Krediten und Geldanlage

Cofinpro

Doch Revierverlust droht nicht nur beim Konto. Die Befragten zeigen sich davon überzeugt, dass die Bundesbürger grundsätzlich bereit sein werden, weitere Services anderer Anbieter zu nutzen.

Obwohl PSD2 in erster Linie den Zahlungsverkehr betrifft, müssen die Institute insbesondere um das Kredit- und Geldanlagegeschäft fürchten.“

Die heutige Hausbank könnte also unter der EU-Richtlinie einem Baukasten verschiedener Anbieter weichen, unter denen der Kunde die für ihn besten Produkte und Leistungen auswählt.

Cofinpro

Die Befürchtungen der Experten bezüglich mangelnder Treue zur Hausbank übertreffen sogar die hohe Wechselbereitschaft, welche die Bundesbürger in einer anderen Cofinpro-Studie zum Ausdruck gebracht haben. Denn die gleiche Frage hat die Unternehmensberatung in ihrer aktuellen, bevölkerungsrepräsentativen Studie FinWeb Barometer 2017 im Juli auch rund 2.000 Bundesbürgern gestellt. Bei ihnen ist die Aufgeschlossenheit gegenüber neuen Anbietern vor allem im Zahlungsverkehr und in der Geldanlage hoch.

Bei Krediten ist die Bereitschaft zum Wechsel zwar geringer, aber auch hier kann sich etwa jeder zweite vorstellen, einen anderen Anbieter zu wählen.

Banken müssen ihr Geschäftsmodell an PSD2 anpassen

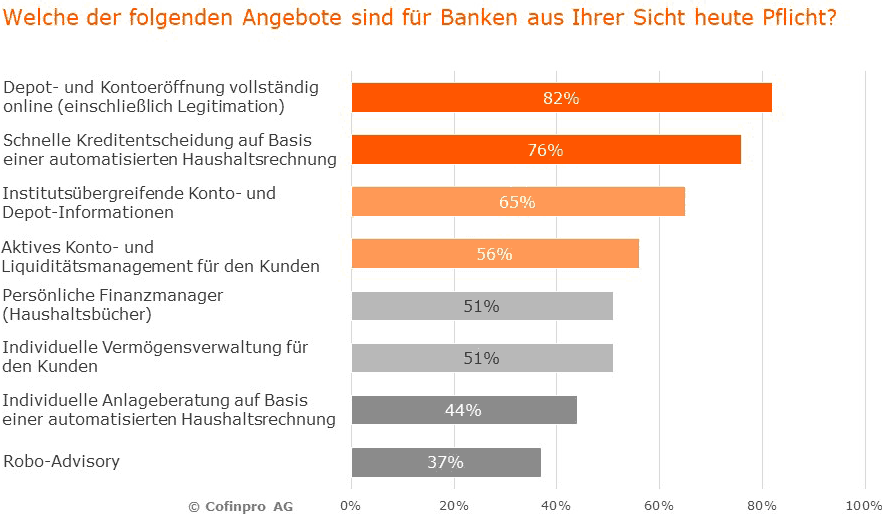

Was bedeutet diese Entwicklung für die Banken? Mehr als neun von zehn in der PSD2-Studie Befragten sind der Meinung, die Institute sollten nicht abwarten, sondern schnell auf PSD2 reagieren und bereits jetzt aktiv daran arbeiten, ihr Geschäftsmodell anzupassen. Es geht dabei nicht nur um einzelne Maßnahmen wie beispielsweise die medienbruchfreie, also komplett papierlose Online-Eröffnung von Konten und Depots einschließlich der Legitimation.

Autor Dirk Ungemach-Strähle, Unternehmensberatung Cofinpro

Dirk Ungemach-Strähle, Senior Manager bei der Unternehmensberatung Cofinpro, setzt sich als Managementberater mit aktuellen Trendthemen auseinander. Er analysiert deren Chancen und Restriktionen und bewertet die Auswirkungen auf Geschäftsmodelle, Organisation, Prozesse und IT-Systeme von Finanzdienstleistern.

Ziel sollte vielmehr sein, das eigene Angebot in seine Einzelteile zu zerlegen und sich neu zu positionieren. Für jede Bank gilt es zu klären: Mit welchen Produkten und Dienstleistungen will sie in welchen Geschäftsfeldern wen erreichen? Soll sie Produktschmiede bleiben oder ihre Infrastruktur überwiegend Dritten zur Verfügung stellen? 72 Prozent der Befragten gehen davon aus, dass die Banken künftig mehr Dienstleistungen anderer Anbieter vertreiben werden. Natürlich werden die Banken aber gleichzeitig weiterhin auf eigene Produkte setzen und diese auch direkt vertreiben.

Es gibt keinen Königsweg

Jede Bank sollte diese Entscheidungen individuell für ihre einzelnen Geschäftsfelder treffen. Obwohl es keinen Königsweg gibt, zeigt die Studie einen klaren Trend: Unter PSD2 werden die Institute zunehmend mit Partnern kooperieren. Davon gehen 93 Prozent der Befragten aus. Denn eine punktuelle Zusammenarbeit – beispielsweise mit FinTechs – ermöglicht den Banken, ihr Angebot schnell um innovative Dienstleistungen zu erweitern.

PSD2-Umsetzung scheitert an fehlender Flexibilität und Agilität

Dagegen rechnet nur etwa jeder zweite Experte damit, dass die Banken intern die nötigen Kompetenzen aufbauen werden. Offenbar sind die Hürden für grundlegende Veränderungen hoch. Interessant dabei: Vor allem unflexible Prozesse und die fehlende Agilität der Organisation bremsen die Institute aus. Es sind also vor allem organisatorische Probleme, die Banken daran hindern, aktiv ihre Zukunft zu gestalten und weniger regulatorische Vorgaben, fehlende Kapazitäten oder hohe Kosten.

Cofinpro

Das ernüchternde Fazit

Die Studie zeigt, dass Banken sich bislang nicht ausreichend mit den Konsequenzen der neuen EU-Richtlinie befasst haben.“

Dabei bedeutet PSD2 eine Umwälzung der Branche: Die feste Hausbank-Kunden-Beziehung droht bald der Vergangenheit anzugehören. Internet- und Technologiekonzerne, Händler sowie FinTechs könnten zu mächtigen Konkurrenten erwachsen – nicht nur im Zahlungsverkehr, sondern auch im Kredit- und Geldanlagebereich. Aber es darf nicht außer Acht gelassen werden:

PSD2 bietet den Banken auch Chancen und die Möglichkeit, neue Geschäftspotenziale zu erschließen.“

Für die Institute gilt es daher, jetzt auf die EU-Richtlinie zu reagieren. PSD2 zwingt sie, die Digitalisierung noch weiter voranzutreiben und die eigene Positionierung zu überdenken. Im Mittelpunkt aller Überlegungen sollte dabei vor allem der Endkunde mit seinen Lebensgewohnheiten stehen. Um seine Bedürfnisse zu erfüllen, wird keine Bank um die Zusammenarbeit mit Partnern und um neue technologische Innovationen umhinkommen.

Es geht hier nicht darum, übereilte Entscheidungen zu treffen, sondern eine konsequent durchdachte und nachhaltige Strategie aufzusetzen. Für die jeweiligen Geschäftsfelder wird es dabei selbst innerhalb eines Hauses bewusst unterschiedliche Konzepte geben.

Die Herausforderungen erfolgreich zu meistern ist schwierig, denn es stehen den Banken viele interne Hindernisse im Wege – es fehlt an Flexibilität und Agilität.

Die Zukunft beginnt daher mit dem Wandel in den Köpfen und in der eigenen Organisation.“

Die Studie „Strategische Konsequenzen aus PSD2“ kann kostenfrei hier nach Angabe der Kontaktdaten über einen per E-Mail zugesandten Link heruntergeladen werden.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/55085

Schreiben Sie einen Kommentar