Regulatorik als Sprungbrett: Fachliche & technische Umsetzung der neuen Risikotragfähigkeitsanforderungen

Brian Takac, msg GillardonBSMmsg GillardonBSM

Mit dem von der deutschen Aufsicht veröffentlichten und ab Anfang 2023 final umzusetzenden Leitfaden zur Risikotragfähigkeit stehen Institute vor neuen regulatorischen Herausforderungen. Wenn sie die Komplexität ihrer Risikosteuerung in den Griff bekommen, bieten sich ihnen aber auch Potenziale für zusätzliche betriebswirtschaftliche Impulse im Marktvergleich.

von Brian Takac und Andreas Mach, msg GillardonBSM

Nach langjährigen Ankündigungen sowie einer Vielzahl an Publikation und Diskussionen zwischen Instituten, Verbänden und Bankenaufsicht muss ab dem ersten Januar 2023 der sogenannte Leitfaden zur Risikotragfähigkeit (RTF-Leitfaden) auch ICAAP-Leitfaden in allen Kreditinstituten verpflichtend umgesetzt werden. Es ist somit endgültig an der Zeit, sich mit den neuen Anforderungen an die Risikotragfähigkeit auseinanderzusetzen. Dabei ist klar:

eine angemessene Kapital- und Liquiditätsausstattung der Institute und effektive Steuerung trägt auch zur Stabilität des gesamten Finanzsystems bei.“

Doch was braucht es für die prozessuale Einbindung von Risikotragfähigkeitskonzepten und welche IT-Umsetzungen sind für die Überprüfung und Beurteilung der bankinternen Risikotragfähigkeitskonzepte erforderlich?

ICAAP-Leitfaden als Bewertungsgrundlage der Risikotragfähigkeit

Andreas Mach, msg GillardonBSMmsg GillardonBSM

Die Abkürzung ICAAP steht für einen sogenannten Internal Capital Adequacy Assessment Process und skizziert ein internes Kapitaladäquanzverfahren, mit welchem zukünftig die Risikotragfähigkeit und angemessene Liquiditätsausstattung der Institute sichergestellt werden soll. Mit den neuen Anforderungen wird einerseits geprüft, ob diese im Zuge der Säule-2-Anforderungen (P2R) die individuellen Kapitalanforderungen erfüllen, um so beispielsweise in finanziellen Stresssituationen bestehen zu können. Ganz konkret werden die Risikotragfähigkeitskonzepte zukünftig aus zwei unterschiedlichen Perspektiven betrachtet: der ökonomischen Perspektive zur Sicherstellung des Gläubigerschutzes und der normativen Perspektive zur Gewährleistung der Fortführung des Instituts. Dabei lösen diese beiden neuen Bewertungsperspektiven die bisherigen Risikotragfähigkeitskonzepte, den Liquidations- (Gone Concern) und den Fortführungsansatz (Going Concern), ab. Darüber hinaus werden zusätzlich weitreichende Änderungen gegenüber dem bisherigen Vorgehen spezifiziert. Die Erkenntnisse aus einer Vielzahl von Umsetzungsprojekten zeigen, dass diese Umstellung gut vorbereitet werden sollte, da neben den fachlich komplexen Aspekten vor allem auch hohe Anforderungen an die IT-Infrastruktur gestellt werden. Erfahrungsgemäß führen hier standardisierte Anwendungen zu den besten Ergebnissen.

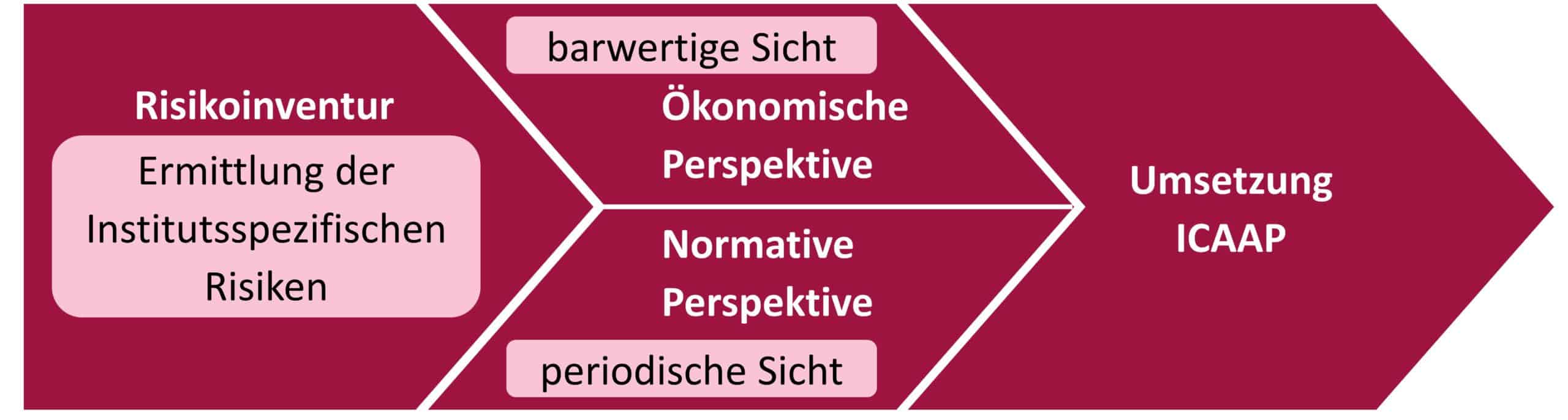

Risikoinventur als Einstieg in die Umsetzung der Risikotragfähigkeit

Zur Sicherstellung der Risikotragfähigkeit müssen im ersten Schritt alle wesentlichen Risiken betrachtet werden.

Die Risikoinventur bildet die Grundlage für den Risikotragfähigkeitsprozess des jeweiligen Instituts.“

Darin wird fachlich und methodisch bewertet, welche Risiken als wesentlich beziehungsweise unwesentlich zu klassifizieren sind. Die Kriterien zur Einstufung der Wesentlichkeit sollten möglichst quantitativen Charakter aufweisen und im Hinblick auf Auswirkungen auf die Vermögenslage, Ertragslage sowie die Liquiditätslage des Instituts gemessen werden. Qualitative Aspekte können bei der Bewertung der Wesentlichkeit ebenfalls ergänzend herangezogen werden. Gemäß regulatorischen Anforderungen muss die Risikoinventur ganzheitlich aufgestellt werden. Das bedeutet auch, dass Risiken aus außerbilanziellen Geschäften in diesen Prozessschritt integriert werden sollten. Dabei muss die Risikoinventur regelmäßig und anlassbezogen, aber mindestens jährlich durchgeführt werden. Wie die nachfolgende Grafik zeigt, ist im Rahmen des ICAAP die Risikoinventur sowohl in der ökonomischen als auch normativen Perspektiven durchzuführen. Die in der Risikotragfähigkeit zu berücksichtigenden wesentlichen Risiken ergeben sich aus der jeweils aktuellen Risikoinventur.

Durchführung einer Risikoinventur geht der Umsetzung des ICAAPs voraus.msg GillardonBSM

Starke Vernetzung von betriebswirtschaftlichen Daten und Informationen aus dem Meldewesen gefordert

Autor Andreas Mach, msg GillardonBSM

Andreas Mach verantwortet als Lead Executive Partner das Business Consulting der msg GillardonBSM (Webseite). Zuvor war er als Executive Partner für die Themen Risikomanagement & Controlling verantwortlich. Darüber hinaus gehört er seit 2019 der Geschäftsführung der impavidi GmbH an. Er verfügt über langjährige Erfahrungen sowohl in der Beratung als auch in Führungsrollen bei Instituten und Finanzdienstleistern. Er ist ausgewiesener Experte in den Themen Banksteuerung, Risikomanagement, Controlling, Regulatorik sowie Compliance und Analytics beziehungsweise künstliche Intelligenz.

Speziell für die normative Perspektive der Risikotragfähigkeit ist eine Zusammenführung von periodenbasierten Plandaten aus der Gewinn- und Verlustrechnung (GuV), der Entwicklung der Eigenkapitalanforderungen für die erwartete Geschäftsentwicklung (Basis Szenario) und adverse Szenarien wie beispielsweise dem wirtschaftlichen Abschwung notwendig. Dabei soll dem übergeordneten Ziel der langfristigen Fortführung der Unternehmenstätigkeit unter anderem durch einen mehrjährigen Betrachtungszeitraum Rechnung getragen werden. Dies lässt sich durch einen Planungsprozess, der technisch die Bilanzplanung und die daraus resultierende GuV konsistent ableitet, sicherstellen. Die Kernherausforderung liegt darin, die Annahmen für die Planung entsprechend stringent umzusetzen. Dabei gilt es, die technischen Herausforderungen an eine konsistente Berechnung der Planwerte in den verschiedenen Szenarien über den Planungshorizont sicherzustellen. Neben den institutsindividuellen Gesamtkapitalanforderungen sind auch die zusätzlichen Strukturanforderungen des Kapitals wie beispielsweise die Leverage Ratio sowie die Großkreditgrenzen einzuhalten. Es ist in diesem Zusammenhang besonders wichtig, dass alle bankinternen Vorgaben gemäß Aufsicht im Sinne der Risikosteuerung darauf basieren und entsprechend eingeordnet werden.

Aus einer ökonomischen Perspektive wird hingegen das Ziel verfolgt, die Mittel, die von den Gläubigern bei der Bank angelegt wurden, nachhaltig zu sichern. Deshalb ist es für Banken – beispielsweise zur Sicherung stabiler Refinanzierungsquellen – sinnvoll, Verfahren zu implementieren, die sicherstellen, dass das vorhandene Risikodeckungspotenzial beziehungsweise ökonomische Kapital stets mit sehr hoher Sicherheit zur Abdeckung unerwarteter Verluste ausreicht.

Eine adäquate technische Implementierung von Berechnungsmodellen in der IT der Bank stellt hier einen nahtlosen Übergang sicher, um in der ökonomischen Perspektive eine Substanzsicherung und die wirtschaftliche Überlebensfähigkeit des Kreditinstituts zu gewährleisten.“

Die Risikomessung wird gemäß ICAAP-Leitfaden mit einem sehr hohen Konservativitätsgrad gemessen, was auch in der Maßgabe zum Ansatz eines Value at Risk-Modells mit einem 99,9%-Quantil seine Entsprechung findet. In die Risikoberechnung sind alle gemäß der Risikoinventur als wesentlich klassifizierten Risikoarten aufzunehmen und dem verfügbaren Risikodeckungspotenzial gegenüberzustellen.

Brian Takac ist Master of Finance und berät als Business Consultant bei msg GillardonBSM (Webseite) Banken und Sparkassen zu den Themen ICAAP, ILAAP, Geschäftsmodellanalyse und Geschäftsrisiko. Seine Schwerpunkte liegen auf der Kapitalbedarfsplanung und der Risikotragfähigkeit von Kreditinstituten.

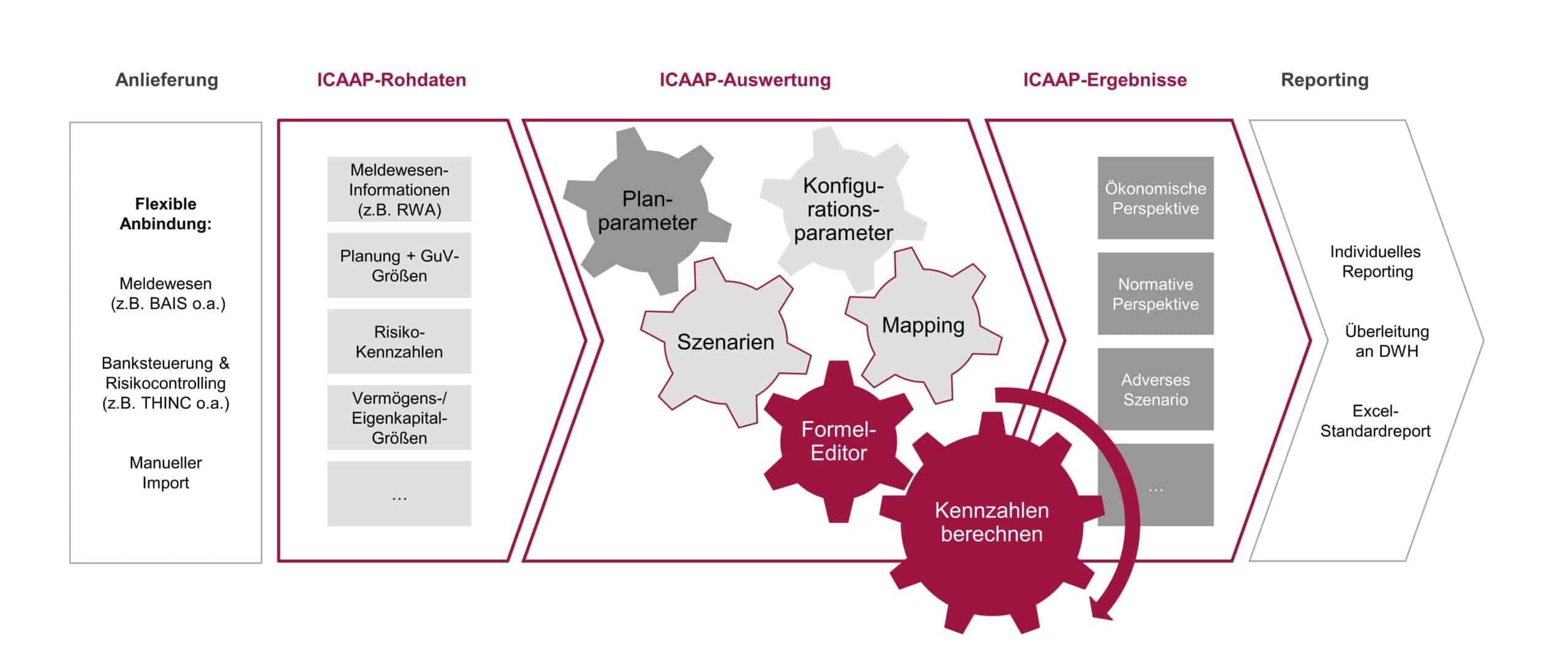

Im Rahmen der Umsetzung des ICAAP-Leitfadens müssen die Ergebnisse aus Vorsystemen und Schnittstellen zusammengetragen und möglichst automatisiert berechnet werden. Durch den hohen Bedarf an Daten und Informationen in Verbindung mit effizienten Ablaufprozessen können durch die Umsetzung so viele individuell definierbare (Zwischen-)Kennzahlen ohne weiteren Aufwand ermittelt werden. Für diese standardisierte Umsetzung ist allerdings ein parametrisierbares Mapping von ausgewählten Kennzahlen wie beispielsweise dem risikogewichteten Vermögenswert (auch RWA) oder den Limitauslastungen aus Planverläufen zur Berechnung und Ableitung notwendig, um den regulatorischen Anforderungen der ökonomischen und normativen Perspektive gerecht zu werden. Die konkrete Definition der Kennzahlen und Berechnungsvorschriften wird dabei zwar in der Anwendung hinterlegt, sollte jedoch idealerweise durch den User anpassbar sein.

Ein standardisiertes Reporting sollte neben den Basisinformationen zur Berechnung der jeweiligen Kennzahlen auch über die veranlassten Maßnahmen und Schritte protokollieren. Aus Transparenzgründen ist es ebenfalls angebracht, dass über die eigentlichen Ergebnisse hinaus auch die Zwischenergebnisse, also alle Ergebnisse sowie Teilergebnisse, nachvollziehbar sind. Nur so kann eine für die Revision prüfungssichere Dokumentation sichergestellt werden. Dabei kann ein solches Reporting in unterschiedlicher Form erfolgen:

Je nach Bedarf kann ein individuelles Reporting, ein Excel-Standardreport oder eine Überleitung an ein Datawarehouse hierfür verwendet werden.“

Wie in der folgenden Grafik zum Gesamtzusammenhang zu sehen, kann die Erstellung des finalen Reports in Form von Tabellen und Grafiken auf Basis der Ergebnis-Kennzahlen meist nachgelagert in einem angemessenen Reporting-Cockpit geschehen und entsprechend individualisiert werden.

Darstellung des Gesamtprozesses zur Umsetzung des RTF-Leitfadensmsg GillardonBSM

Das Modul THINC.ICAAP unterstützt bei dieser aufsichtlichen Analyse. Es besitzt eine zentrale Datenschicht, in der die Informationen aus verschiedenen Vorsystemen und Modellen zusammengeführt und aufbereitet werden. So können beispielsweise die GuV-Planungsinformationen aus Vormodulen übernommen werden. Ebenso lassen sich Informationen aus weiteren Systemen anbinden. Auf dieser gemeinsamen Datenbasis aller relevanten Informationen können sowohl vorkonfigurierte Standardreports zum ICAAP als auch individuelle Reports mit Hilfe eines konfigurierbaren Formeleditors erstellen werden.

Eine integrierte Software-Lösung stellt somit einen durchgängigen und standardisierten Prozess für die Umsetzung der Risikotragfähigkeit dar.

Darüber hinaus kann mit einer flexiblen Modellierung von Szenarien nicht nur das aufsichtlich geforderte Mindestmaß abgebildet werden, sondern bei Bedarf auch individuelle Kennzahlen ermitteln und somit ein Analyse-Mehrwert generiert werden.“

Dabei unterstützt die direkte Anbindung von Vorsystemen und Schnittstellen die geforderte Transparenz sicherzustellen und Fehler auszuschließen. Insbesondere die Transparenz und Standardisierung ist ein Mehrwert, um der Revision und Prüfern der Bankenaufsicht den Prozess verständlich und nachvollziehbar zu machen. Aufgrund der Ergebnis-Erstellung in der Anwendung ist keine separate Klassifizierung als individuelle Datenverarbeitung notwendig und verringert somit die manuelle Nachbereitung und den administrativen Aufwand sowie ergänzend die Gefahr von Feststellungen im Rahmen von Prüfungsaktivitäten deutlich.Brian Takac und Andreas Mach, msg GillardonBSM

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/138148

Andreas Mach verantwortet als Lead Executive Partner das Business Consulting der msg GillardonBSM (Webseite). Zuvor war er als Executive Partner für die Themen Risikomanagement & Controlling verantwortlich. Darüber hinaus gehört er seit 2019 der Geschäftsführung der impavidi GmbH an. Er verfügt über langjährige Erfahrungen sowohl in der Beratung als auch in Führungsrollen bei Instituten und Finanzdienstleistern. Er ist ausgewiesener Experte in den Themen Banksteuerung, Risikomanagement, Controlling, Regulatorik sowie Compliance und Analytics beziehungsweise künstliche Intelligenz.

Andreas Mach verantwortet als Lead Executive Partner das Business Consulting der msg GillardonBSM (Webseite). Zuvor war er als Executive Partner für die Themen Risikomanagement & Controlling verantwortlich. Darüber hinaus gehört er seit 2019 der Geschäftsführung der impavidi GmbH an. Er verfügt über langjährige Erfahrungen sowohl in der Beratung als auch in Führungsrollen bei Instituten und Finanzdienstleistern. Er ist ausgewiesener Experte in den Themen Banksteuerung, Risikomanagement, Controlling, Regulatorik sowie Compliance und Analytics beziehungsweise künstliche Intelligenz.

Brian Takac ist Master of Finance und berät als Business Consultant bei msg GillardonBSM (Webseite) Banken und Sparkassen zu den Themen ICAAP, ILAAP, Geschäftsmodellanalyse und Geschäftsrisiko. Seine Schwerpunkte liegen auf der Kapitalbedarfsplanung und der Risikotragfähigkeit von Kreditinstituten.

Brian Takac ist Master of Finance und berät als Business Consultant bei msg GillardonBSM (Webseite) Banken und Sparkassen zu den Themen ICAAP, ILAAP, Geschäftsmodellanalyse und Geschäftsrisiko. Seine Schwerpunkte liegen auf der Kapitalbedarfsplanung und der Risikotragfähigkeit von Kreditinstituten.

Schreiben Sie einen Kommentar