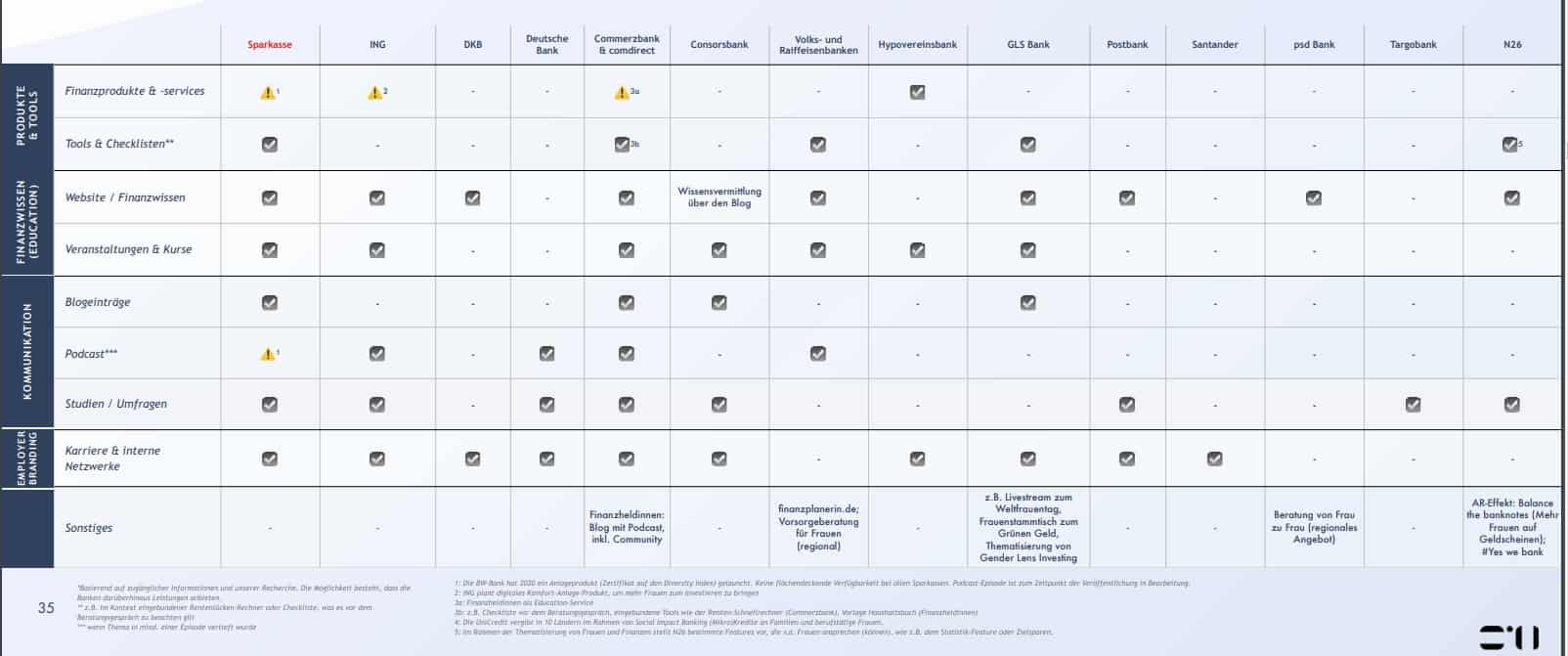

S-Hub: Female-Finance-Studie zeigt, wie Sparkassen das Potenzial heben können

S-Hub

Brauchen Frauen eine andere Herangehensweise an das Thema Banking und eine gesonderte Ansprache? Ja, sagen die Verantwortlichen des Sparkassen Innovation Hub und haben eine Female-Finance-Studie herausgegeben. Demnach sollten die Banken und Sparkassen gezielt den Wachstumsmarkt der Female Economy angehen, einen der laut der Initiatoren größten Wachstumsmärkte. Im Rahmen der Studie geben S-Hub und die Sparkassen Handlungsempfehlungen für die Bereiche Beratung, Finanzplanung und Finanzmanagement sowie für Investieren und Kredite.

Die Female Economy ist ein größerer Wachstumsmarkt als China und Indien zusammen, denn die Vermögenswerte des weiblichen Teils der Bevölkerung nehmen weltweit zu, unter anderem getrieben von der anhaltenden Bewegung hin zu mehr ökonomischer, rechtlicher und sozialer Gleichberechtigung. Dennoch erreichen Finanzinstitute aktuell Frauen mit ihren Angeboten noch nicht – und auch gezielte Vorsorgeberatung für Frauen fristet ein Dasein in einer (immerhin größer werdenden) Nische.

In einer aktuellen Studie mit dem Titel „Frauen in der Finanzwelt – Gender Gaps und nicht erkannte Bedürfnisse“ hat der Sparkassen Innovation Hub (S-Hub) die Situation und Erwartung von Frauen an Finanzinstitute untersucht. Hierfür wurden die wichtigsten Hindernisse, Bedürfnisse und Ziele der Kundinnen formuliert sowie ein Abgleich zum aktuellen Marktgeschehen und existierenden Initiativen in der Sparkassen-Finanzgruppe vorgenommen. Die Studienergebnisse basieren auf einem umfangreichen Desk-Research sowie auf Befragungen und Zukunftsszenarien.

Eine der zentralen Erkenntnisse der Studie: Den Gender Gap gibt’s auch in der Banking-Welt im Hinblick auf die Ansprache der Kundinnen. Die Bedürfnisse von Frauen werden weder in den Produkten noch der Beratung von Finanzinstituten genügend beachtet. Der Großteil der aktuellen Services ist in Form eines „One size fits all“-Ansatzes oft auf Männer zugeschnitten, sowohl in der Ansprache als auch im funktionellen Umfang.

Frauen streben immer stärker nach finanzieller Unabhängigkeit und sind der Wachstumsmarkt der Zukunft. Internationale FinTechs haben das bereits erkannt. Finanzinstitute müssen ihre Angebote noch besser auf die Lebensrealitäten von Frauen ausrichten, so dass sie ihre Kundinnen in jeder Lebensphase optimal unterstützen und beraten können.“

Kerstin Berghoff-Ising, Vorstandsmitglied der Sparkasse Hannover

Dass die aktuellen Services für viele Frauen unpassend sind, hat vor allem mit der anderen finanziellen Realität zu tun. Gender Gaps entstehen, weil Frauen in ihrem Leben sehr unterschiedliche Phasen durchlaufen, die wesentlich volatiler als die der Männer sind, und sich oft Situationen stellen müssen, die finanziellen Druck erzeugen – etwa berufliche Auszeiten oder Teilzeitarbeit, um die Sorgearbeit für Kinder oder ältere Angehörige zu übernehmen, der (Wieder-) Einstieg ins Berufsleben, Scheidung oder der Verlust des Partners. „Jede Kundin sollte individuell entsprechend ihrer jeweiligen Lebensphase und den daraus resultierenden Bedürfnissen beraten werden. Dies ist aktuell jedoch nicht der Fall“, sagt Milena Rottensteiner, Leiterin des S-Hub.

S-Hub

Für Finanzinstitute besteht deshalb Handlungsbedarf, wenn sie den Anschluss an FinTechs behalten und die Potenziale der Female Economy heben wollen. Basierend auf Zahlen aus verschiedenen Studien verpassen Finanzinstitute weltweit 700 bis 800 Milliarden US-Dollar an Gewinn, weil sie keine Services für Frauen anbieten oder unter Berücksichtigung der weiblichen Lebensphasen entwickeln und vermarkten.

Beratung auf Augenhöhe nicht selbstverständlich

Handlungsbedarf besteht der Studie zufolge vor allem in den Bereichen Beratung, Finanzplanung und Management, Investieren und Kredite, denn diese stellen zentrale Knotenpunkte im finanziellen Leben der Kundinnen dar. Im Bereich der Beratung gibt es entscheidendes Potenzial. Denn im Vergleich zu nur 25 Prozent der Männer investieren 37 Prozent der Frauen mit Hilfe einer Beratung und 60 Prozent empfinden ein Gefühl der Sicherheit durch professionelle Beratung. Allerdings fühlen sich 67 Prozent der Frauen von ihrer Finanzberatung missverstanden. Frauen wollen sich oft gründlicher über Finanzprodukte informieren als Männer und bemängeln unzureichende Erklärungen der Bankberater sowie intransparente Rahmenbedingungen. Eine Befragung von Sparkassen-Kundinnen auf der Co-Creation Plattform MOVE des S-Hub kam zudem zu der Erkenntnis, dass in gemeinsamen Beratungen mit dem Partner überwiegend der Mann angesprochen wurde, obwohl es um die Frau ging oder diese sogar über mehr Finanzwissen verfügte.

S-Hub

Für die Praxis bedeutet das, dass Frauen stärker auf Augenhöhe beraten werden müssen. Das höhere Informationsbedürfnis macht es umso wichtiger, dass unnötiger Fachjargon vermieden wird und lebensnahe Beispiele angeführt werden (zum Beispiel bei der Berechnung der Versorgungslücke) – eine Prämisse, die freilich auch in der Beratung generell beherzigt werden sollte.

Finanzmanagement zwischen Sicherheit und Kontrolle

Die Female-Finance-Studie zeigt auch, dass das Verhältnis von Frauen zu Geld und Finanzen widersprüchlich ist: 85 Prozent der Frauen sind sehr in die kurzfristigen Finanzentscheidungen ihres Haushalts involviert. Allerdings kümmern sich nur 20 Prozent der Frauen in Deutschland selbst um die Langzeitplanung ihrer Finanzen. 21 Prozent teilen sich die Verantwortung mit dem Partner und 60 Prozent geben die Verantwortung dafür komplett an ihren Partner ab. Doch insbesondere bei vermögenden Frauen besteht ein höheres Bedürfnis, sich über finanzielle Angelegenheiten auszutauschen.

Eine gute Planung, die sich an den Lebenswirklichkeiten und -phasen orientiert, kann hier für Sicherheit sorgen und Kundinnen individuelle Chancen aufzeigen, beispielsweise eine bessere Altersvorsorge, Absicherung für den Scheidungsfall oder Möglichkeiten zur Weiterbildung nach der Elternzeit.

Insta_photos / Bigstock

Technologisch braucht es hierfür also wohl keine besondere Ansprache, wohl aber im Hinblick auf das Hervorheben bestimmter Features – denn Kundinnen suchen in finanziellen Angelegenheiten nach Sicherheit und Kontrolle. Prognosen und Übersichten mindern Stress, was das Planen und Managen von Finanzen erleichtert. Es braucht deshalb digitale und individualisierte Finanzübersichten zur Optimierung und Planung des verfügbaren Vermögens, die auch Aufschluss darüber geben, wie sich in verschiedenen Lebensphasen der finanzielle Bedarf ändert.

In unserer modernen Gesellschaft sind hierbei die unterschiedlichsten Konstellationen denkbar – von der alleinerziehenden Gründerin bis zur gestandenen Karrierefrau, die ausreichend finanzielle Freiheit für einen vorzeitigen Ruhestand erreichen möchte. Gleichzeitig sollte direkt anwendbares Finanzwissen geboten werden, um das finanzielle Sicherheitsgefühl zu steigern. Möglichkeiten dafür sind unter anderem digitale Budget-Planer, Schulden- und Zinsrechner, Portfolioübersichten oder auch In-App-Learning oder Coaching Sessions.

Investieren: Nachhaltigkeit und Austausch stehen im Mittelpunkt

Die Mehrheit der Frauen bevorzugt noch immer das klassische Sparen, statt ihr Geld am Kapitalmarkt anzulegen. Und wenn sich Frauen für Investments am Kapitalmarkt entscheiden, investieren sie anders als Männer beziehungsweise legen andere Schwerpunkte: So legen 84 Prozent der Anlegerinnen Wert auf einen positiven Impact für Umwelt und Soziales. 48 Prozent der Anlegerinnen wollen in Zukunft sogar nur noch in nachhaltige Unternehmen investieren. Darüber hinaus sind Frauen risikobewusster und fürchten im Vergleich zu Männern häufiger Kursschwankungen.

DSGV/HASPA

Sie tasten sich deshalb langsamer an riskantere Finanzanlagen heran und haben ein hohes Informationsbedürfnis. Zudem suchen Frauen beim Investieren nicht den Wettbewerb zu anderen, sondern nach einem Austausch und Inspiration – auch das könnte sich in Anlage-Apps und Communities widerspiegeln. Die BW-Bank beispielsweise bietet ihren Kundinnen im Rahmen des BeWoman-Projekts bereits die Möglichkeit, sich innerhalb eines stetig wachsenden Netzwerks mit anderen Frauen auszutauschen

Kredite: Automatisiertes Scoring greift oft zu kurz

Frauen sind am Kreditmarkt unterversorgt, denn volatile Lebensphasen wie Elternzeit und die Gender Gaps erschweren die Kreditwürdigkeit. So sind Kredite für Frauen aufgrund ihres durchschnittlich geringeren Einkommens im Mittel 8 Prozent teurer als für Männer. Zudem haben sie eine statistisch geringere Chance, überhaupt einen Kredit bewilligt zu bekommen. Dabei sind Frauen die zuverlässigeren Schuldnerinnen. In Deutschland sind 12,6 Prozent der Männer überschuldet, aber nur 7,7 Prozent der Frauen. Zudem zahlen Frauen ihre Kredite in größeren Raten zurück.

In der Praxis sollte deshalb bei der Kreditvergabe dieses Potenzial berücksichtigt werden und auf eine ganzheitliche Einschätzung gesetzt werden, um insbesondere für Frauen die Krediterfahrung zu verbessern. Kreditprodukte mit flexiblen Raten und optionalen Ratenpausen ermöglichen Frauen, sicher und ohne ein Gefühl der Benachteiligung durch bestimmte Lebensphasen zu navigieren.

Die Female Economy ist ein Wachstumsmarkt, das gilt insbesondere für die Finanzbranche. Um den Wünschen und Ansprüchen der weiblichen Zielgruppe besser gerecht zu werden, bedarf es jedoch einer Ausrichtung auf entscheidende Lebensphasen durch empathische Beratung und bedarfsgerechte Angebote – auch in technischer Hinsicht. Allerdings sind es vor allem Details, die hier zu justieren und etwa im Kontext einer App zu betonen sind.

Sparkasse Hannover

Die Studienergebnisse vom S-Hub zeigen, dass wir unsere Services für Frauen noch verbessern können. Ein wichtiger Erfolgsfaktor hierbei ist ein breit aufgestelltes, diverses Team, das unterschiedliche Blickwinkel bei der Entwicklung von Produkten und Services einnehmen kann und damit zum besseren Verständnis verschiedener Zielgruppen beiträgt.“

Kerstin Berghoff-Ising, Vorstandsmitglied der Sparkasse Hannover

In der Tat ein entscheidender Ansatz für Female Finance – denn schaut man in die IT-Abteilungen der Banken und Sparkassen, wird Diversität zwar schon deutlich intensiver betrieben als noch vor wenigen Jahren. Konkrete Produkte, die bestimmten Zielgruppen gerecht werden, werden aber teilweise an der jeweiligen Zielgruppe vorbei gestaltet, das betrifft bei Weitem nicht nur Frauen. Wichtig ist aber auch die Erkenntnis, dass es aus technologischer Sicht oftmals ausreicht, Produkte und Features anders zu gewichten, etwa bei Anlage-Apps kompetitive Elemente eher gegen sich austauschende zu ersetzen.

Die komplette Studie mit einer Vielzahl interessanter Zahlen und Fakten findet sich zum kostenlosen Download ohne Angabe von Kontaktdaten. tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/132678

Schreiben Sie einen Kommentar