T+1 wird schmerzen – 24 Stunden sind kurz …

concedro

von Lisa Falkenberg und Jörn Cholewa, concedro

Angenommen, ein Asset Manager kauft heute Procter & Gamble-Aktien als multi-listed-Wertpapier in Deutschland. Die Transaktion muss spätestens am zweiten Geschäftstag nach dem Handelstag (Trade Date, „T+2“) abgewickelt sein – die Wertpapiere sollen dann also in das Depot des Käufers übertragen sein und das Geld auf das Konto des Verkäufers. Möchte er die Aktien in den USA wieder verkaufen, muss das Geschäft bereits am Handelstag bestätigt und ausgeführt sein und die Wertpapiere am ersten Werktag nach dem Handel („T+1“) bereitgestellt werden. Gilt doch in den USA seit dem 28. Mai 2024 ein verkürzter Settlement-Zyklus von T+1.

concedro

Es gibt einen internationalen Trend zur Verkürzung der Abwicklungszyklen bei Wertpapiergeschäften.“

Die USA, Kanada, Mexiko und andere Länder haben ihre Settlement-Fristen bereits auf T+1 verkürzt, in China gilt teils T+1, teils T+0, also eine Abwicklung am selben Tag, in Indien T+1 sowie ab November 2025 optional T+0. Andere Länder, wie zum Beispiel Australien, prüfen die Umstellung auf T+1.

Es gibt einen internationalen Trend zur Verkürzung der Abwicklungszyklen bei Wertpapiergeschäften.“

Europa folgt internationalen Entwicklungen

Nun zieht Europa nach: Der europäische Finanzmarkt steht vor einer Halbierung der Settlement-Frist für Handelsgeschäfte mit Wertpapieren wie zum Beispiel Aktien. Werden routinemäßige Transaktionen in der EU seit dem 1. Januar 2015 spätestens T+2 abgewickelt, so soll der Zyklus künftig auf T+1 verkürzt werden. Das empfiehlt die EU (Europäische Kommission / Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA)) und hat dazu entsprechende Änderungen, unter anderem in der Verordnung über Zentralverwahrer (CSDR), vorgeschlagen. Als Stichtag ist der 11. Oktober 2027 vorgesehen. Auch Großbritannien und die Schweiz werden ihren Settlementzyklus zum selben Zeitpunkt umstellen.

Die Umstellung des europäischen Marktes auf T+1 zielt darauf, die Wettbewerbsfähigkeit der europäischen Kapitalmärkte zu stärken.“

Als positiver Nebeneffekt wird davon ausgegangen, dass dies mit einer signifikanten Kostensenkung einhergeht. Die verkürzten Settlementprozesse erlauben es zwar, das eingesetzte Kapital effizienter zu nutzen, bergen aber auch Risiken aufgrund der verlängerten Handelszeiträume innerhalb der EU. Hierzu müssen entsprechende Vorkehrungen in den Bereichen Liquiditäts- und Risikomanagement getroffen werden.

Effizientere Prozesse, bessere Liquiditäts- und Risikosteuerung

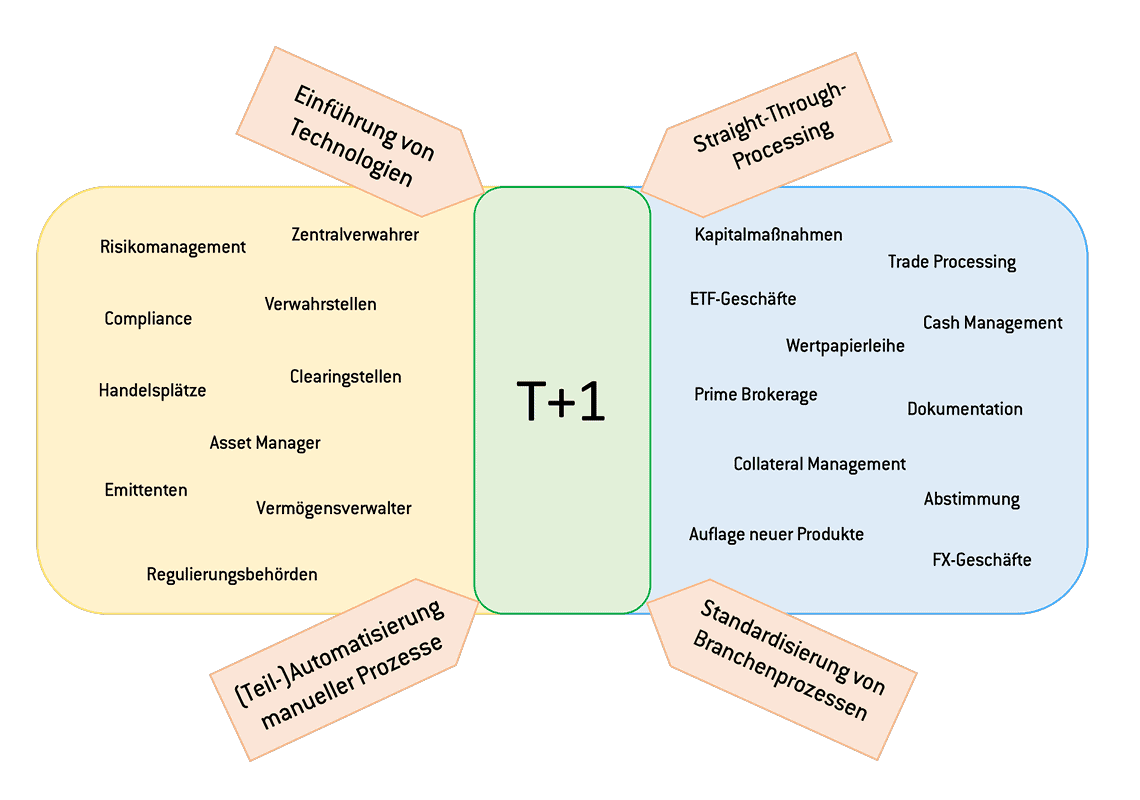

Die Verkürzung des Settlement-Zyklus auf T+1 bringt Chancen mit sich, stellt die Finanzbranche aber zunächst vor erhebliche Herausforderungen. Sie erfordert von allen Marktteilnehmern effizientere Prozesse, eine bessere Liquiditäts- und Risikosteuerung und eine schnellere Reconcilation. Ob das nun Asset Manager oder Emittenten sind, ob Zentralverwahrer oder Verwahrstellen, Clearingstellen oder Handelsplätze. Trotz allem scheint es so, als hätte dieses Thema in der Finanzbranche noch nicht die erforderliche Priorität.

Die Verkürzung des Settlement-Zyklus auf T+1 bringt Chancen mit sich, stellt die Finanzbranche aber zunächst vor erhebliche Herausforderungen.“

Die Umstellung betrifft Produkte wie zum Beispiel Aktien, ETFs und Anleihen. Allerdings: Erfahrungen aus Ländern, die bereits unter T+1 agieren, zeigen typische Ausnahmen, unter anderem nicht-standardisierte OTC-Derivate, Private Placements und nicht börsengehandelte Wertpapiere. Dazu kommen bestimmte festverzinsliche Wertpapiere sowie Anteile an Investmentfonds (UCITS und AIFs), deren Nettoinventarwert erst nach Handelsschluss berechnet wird. Letzteres gilt vor allem bei grenzüberschreitendem Vertrieb – allein schon wegen der unterschiedlichen Zeitzonen.

concedro

Mögliche Probleme bei der Umstellung auf T+1

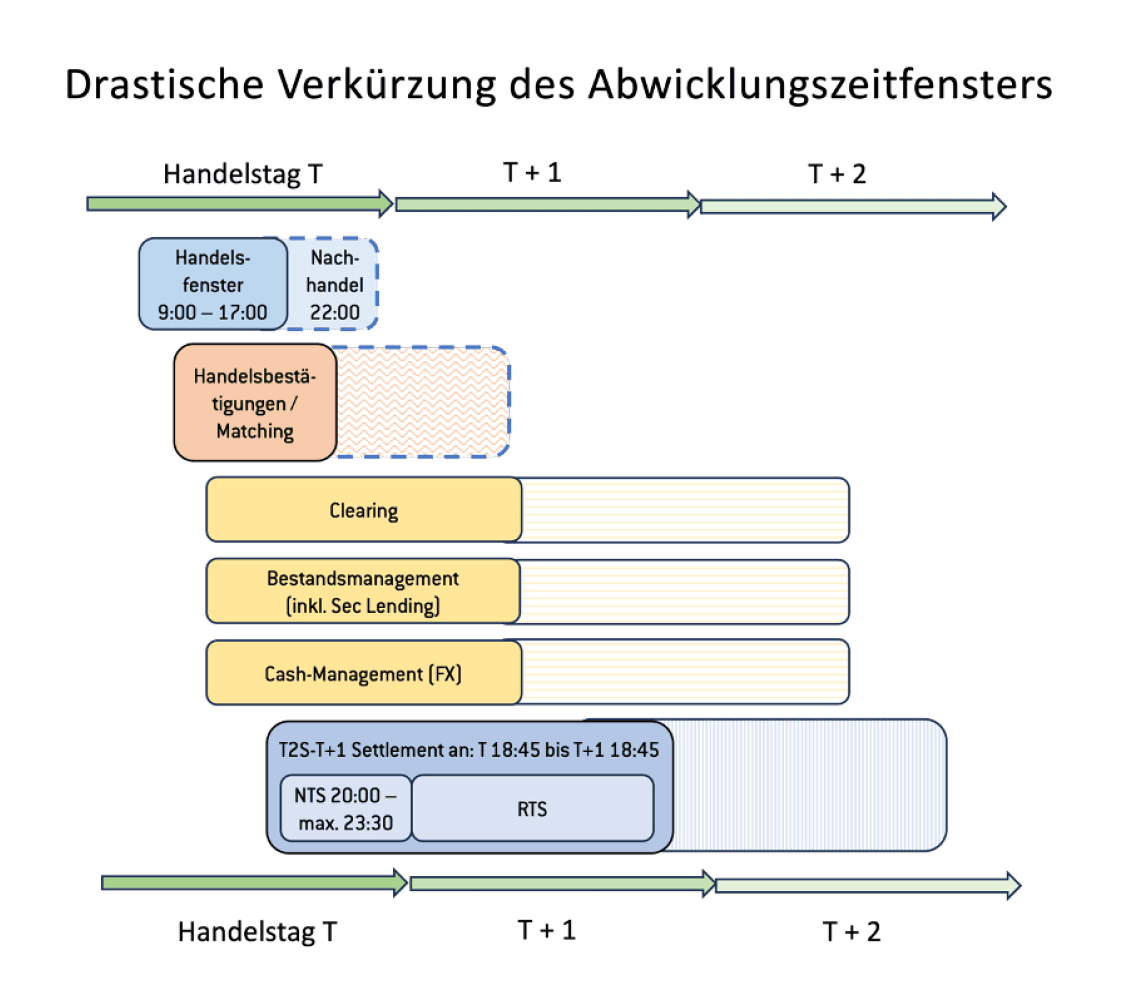

Doch betroffen von der Verkürzung des Zeitfensters ist nicht nur eine Vielzahl von Produkten, sondern auch die Prozesse entlang des Wertpapierhandels – und damit etliche Unternehmensbereiche: Die Handelsbestätigung und das Matching müssen beschleunigt oder automatisiert werden. Das Clearing-Zeitfenster für die rechtzeitige Ausführung von Settlement- und Cash-Management-Prozessen ist künftig enger, weshalb jederzeit ausreichende Sichtbestände und Wertpapiere vorhanden sein müssen, um Settlement-Probleme zu vermeiden. Überdies erfordert T+1 eine engere Koordination in Bezug auf unterschiedliche Zeitzonen und globale Märkte.

concedro

Dem Straight-Through-Processing (STP) kommt unter T+1 eine noch wichtigere Rolle zu als unter T+2.“

Lisa Falkenberg ist seit 2022 Business Consultant bei der auf die Finanzdienstleistungsbranche spezialisierten Unternehmensberatung concedro (Website). Ihr fachlicher Fokus liegt auf regulatorischen Anforderungen – insbesondere DORA und T+1 – sowie auf der Optimierung von Depot- und Abwicklungsprozessen.

Lisa Falkenberg ist seit 2022 Business Consultant bei der auf die Finanzdienstleistungsbranche spezialisierten Unternehmensberatung concedro (Website). Ihr fachlicher Fokus liegt auf regulatorischen Anforderungen – insbesondere DORA und T+1 – sowie auf der Optimierung von Depot- und Abwicklungsprozessen.

Jörn Cholewa ist Business Expert und Head of Regulatorik bei concedro (Website). Er ist seit 25 Jahren als Berater im Wertpapierumfeld mit den Schwerpunkten Regulatorik, Wertpapierabwicklung, Migration sowie IT Governance/IT Servicemanagement (Cobit/ITIL) tätig.

Jörn Cholewa ist Business Expert und Head of Regulatorik bei concedro (Website). Er ist seit 25 Jahren als Berater im Wertpapierumfeld mit den Schwerpunkten Regulatorik, Wertpapierabwicklung, Migration sowie IT Governance/IT Servicemanagement (Cobit/ITIL) tätig.

Stellen Sie sich beispielsweise vor, im Front Office eines Wertpapierhandelshauses geht der Kundenauftrag ein, vinkulierte Namensaktien zu kaufen. Mit der Software eines Drittanbieters übermittelt es die Information an die entsprechende Aktiengesellschaft, damit diese über die Eintragung ins Aktionärsregister entscheiden kann. Aber können die Technik und Prozesse dies abbilden? Beispiel Nummer 2: Kapitalmaßnahmen wie eine Dividendenzahlung hängen vom Settlement-Zyklus ab, weil sie an bestimmte Stichtage gebunden sind. Mit der Umstellung auf T+1 verschieben sich diese Zeitachsen – was Folgen für Verwahrstellen, Abwicklungsstellen und Investoren hat. Das kann sogar zu Dividenden-Nachforderungen im Falle eines Fehlgeschäfts um den Dividenden-Stichtag herum führen, wenn versehentlich Aktien cum- und ex-Dividende eingebucht worden sind. Daran wird klar: Die Abläufe müssen beschleunigt und automatisiert sowie die Fristen klar definiert werden. Technologische Aufrüstung ist gefragt.

Im Risikomanagement sinkt zwar das Gegenparteirisiko unter T+1, aber der höhere Zeitdruck bei der Abwicklung kann zu Fehlern führen.“

Und im Liquiditätsmanagement ist zu berücksichtigen, dass eine kürzere Settlement-Frist zugleich bedeutet, weniger Zeit für das Beschaffen von Liquidität zur Verfügung zu haben. Dies betrifft vor allem Fremdwährungstransaktionen und die Abstimmung mit Verwahrstellen.

Eine frühzeitige und gründliche Vorbereitung ist der Schlüssel für eine erfolgreiche Migration auf T+1.“

Der Blick auf die bevorstehenden Aufgaben und möglichen Knackpunkte verdeutlicht: Eine frühzeitige und gründliche Vorbereitung ist der Schlüssel für eine erfolgreiche Migration auf T+1. Die im Mai 2024 erfolgte Verkürzung des Abwicklungszyklus auf T+1 in den USA, Kanada und Mexiko liefert wichtige Erkenntnisse: So erhöhen die kürzeren Fristen einerseits den Druck auf die Marktteilnehmer, andererseits sind Effizienzgewinne zu erkennen. Die Finanzbranche sollte ihre Prozesse, Systeme und das Liquiditätsmanagement also möglichst frühzeitig anpassen – das gilt insbesondere für internationale Marktteilnehmer.

Drei-Phasen-Modell für die Migration auf T+1

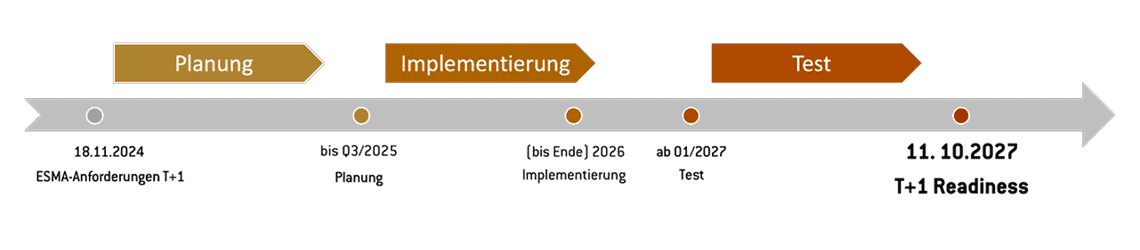

Die ESMA hat ein Drei-Phasen-Modell für die Migration auf T+1 vorgeschlagen: In der Planungs-Phase bis zum 3. Quartal 2025 einschließlich geht es darum, technische Lösungen seitens EU-Finanzbranche und der TARGET2-Secutities- (T2S-) Governance zu definieren. Es folgt eine Implementierungs-Phase für die Umsetzung durch die Industrie, die bis Ende 2026 abgeschlossen sein soll. Am ersten Januar 2027 beginnt die Test-Phase bis zum Umstellungstermin für alle Marktteilnehmer. Die ESMA schätzt den Aufwand für die Migration auf T+1 in der EU auf insgesamt 1,6 bis 5,3 Milliarden Euro. Ob diese Summe ausreichen wird, darf zumindest bezweifelt werden.

concedro

Wer sich bei der Migration auf T+1 von externen Spezialisten unterstützen lässt, die Best-Practice-Erfahrung mitbringen und bankfachliches, IT- sowie regulatorisches Know-how bieten, ist im Vorteil.“

Wie können sich insbesondere kleine und mittelgroße Akteure entlang der Wertpapiertransaktionskette auf die T+1-Migration vorbereiten? Zunächst geht es darum, sämtliche Bereiche im Unternehmen daraufhin zu analysieren, inwieweit sie von der Verkürzung des Abwicklungszyklus betroffen sind – idealerweise anhand eines Tools zur qualitativen Gap-Analyse, das auch die Erkenntnisse aus dem US-„T+1 Industry Implementation Playbook berücksichtigt.

Wer sich bei der Migration auf T+1 von externen Spezialisten unterstützen lässt, die Best-Practice-Erfahrung mitbringen und bankfachliches, IT- sowie regulatorisches Know-how bieten, ist im Vorteil.“

Bei der beschriebenen Analyse geht es nicht nur um die Themenschwerpunkte innerhalb des jeweiligen Bereichs, sondern auch um die Produkte, Systeme und Zuständigkeiten. Ist der Grad der Betroffenheit identifiziert, folgt die Detailplanung, zu der das Erarbeiten von Maßnahmen zählt, das Implementieren und ab 2027 das Testen der Systemanpassungen. Nach dieser Vorbereitung braucht kein Marktteilnehmer den T+1-Start am 11. Oktober 2027 zu fürchten. Und Transaktionen wie der eingangs beschriebene Aktienverkauf in den USA laufen dann automatisch in vergleichbaren Abwicklungszyklen. Lisa Falkenberg und Jörn Cholewa, concedro

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/228071

Schreiben Sie einen Kommentar