Der Vergleichstest: Revolut gegen N26 – so schlagen sich die neuen Digital-Banken im Test

bigstock/Spectral Design

N26 oder Revolut? Wie kommen die beiden Bank-Herausforderer im UX- und Funktionstest bei Kunden an? Und was können FinTechs und Banken von den beiden FinTech-Banken lernen? Heute startet IT Finanzmagazin gemeinsam mit dem Sozialwissenschaftlichen Institut (S.W.I.) ausführliche Produkttests und in Kürze Bestenlisten.

Zum Auftakt starten wir mit dem Vergleichstest-Knüller Revolut vs. N26 – samt Testurteil.

SWI/ITFM

Mal eben antesten ist das eine – ein sauberer Test nach festgelegten Kriterien mit Testurteil und Gesamtnote etwas ganz anderes. Heute startet IT Finanzmagazin mit S.W.I. – Sozialwissenschaftliches Institut Schad fundierte Tests – und wird damit zum Testmagazin der Banken, Versicher, FinTechs und InsurTechs. Wir testen Onboarding (mit 5 Testern) und die Nutzung (mit 15 Fällen). Die Test-Details finden Sie am Beitragsende im Kasten „So testen wir“.

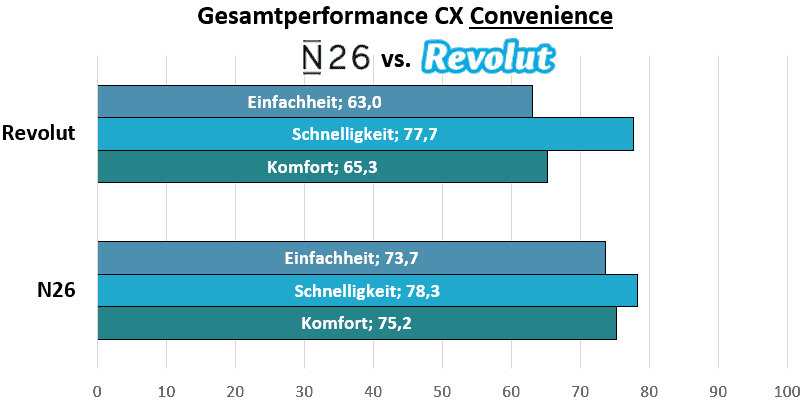

Über N26 und Revolut haben wir in den vergangenen Monaten mehr als genug berichtet (hier mehr zu N26, hier alles über Revolut). Im Kern handelt es sich bei beiden um Online-Banking-Anbieter mit Smartphone-Apps. Wir haben die Leistungen in 54 Teilergebnisse zerlegt. Hier die wichtigsten Fakten:

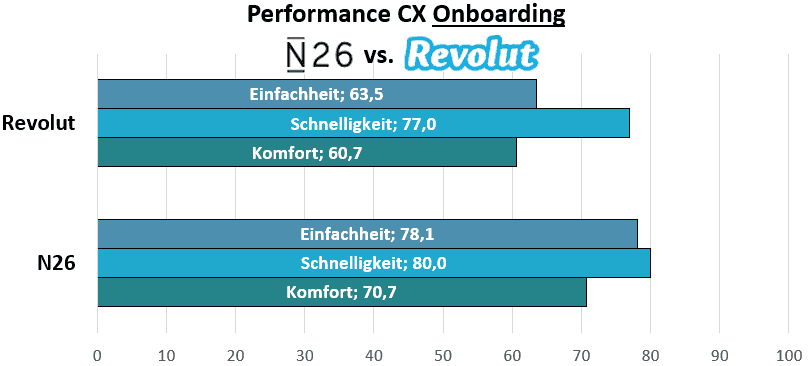

Onboarding: Wie gut ist der Einstieg und die Erklärungen?

Informationsphase auf der Website

1. Die Produktdarstellung von N26 wirkt für die Nutzer wesentlich verständlicher und es gab mehr Informationen zur Funktionsweise und zum Produktumfang als bei Revolut.

Dies war auch bei der Sicherheitsaufklärung festzustellen. Revolut zeigte bei einem Teil der Nutzer kein klares Bild in der Informationsphase und erzeugte durch wenige und unstrukturierte Informationen Schwierigkeiten. Eine klare Produkt und Funktionsbeschreibung wäre hier hilfreich gewesen.

Für die angestrebte Zielgruppe (Smartphone- und Payment-App-affine User mit einem globalen Lifestyle) scheint die Kommunikation zu funktionieren. Für andere Nutzergruppen (z.B. Nutzer ohne Payment-App Erfahrung) ist die Vermittlung der USPs allerdings nur schwer verständlich. Ausreichend und für alle Nutzer nachvollziehbare Informationen als Vorbereitung für den Registrierungsprozess gab es daher nur bei N26. Auch in Sachen Optik und Übersichtlichkeit erzielte N26 bessere Werte.

2. Bei der Kostendarstellung erhielten beide Anbieter ähnliche Bewertungen. N26 überzeugte mit seiner Auflistung der Preise und den verschiedenen Kontomodellen, während Revolut durch speziellere Themen, wie z.B. ohne Währungsumrechnungen oder Gebühren überall in der Landeswährung bezahlen zu können, Anreize setzte. Revolut punktete mit der Angemessenheit der Kosten, während N26 diese verständlicher und umfangreicher darstellte. N26 und Revolut kämpfen um die digitalaffine Zielgruppe, jedoch beide mit unterschiedlichen Mitteln. Während N26 mit der europäischen Banklizenz und einem breiten Produktangebot auf zahlreichen Kanälen eher diejenigen Nutzer anspricht, die eine einfache und spielerische Alternative zum Bankkonto suchen, setzt Revolut auf eine andere Strategie. Die rund um eine Fremdwährungskreditkarte aufgebaute Finanz-App richtet sich an kosmopolitische und experimentierfreudige Payment-Profis mit einem Faible für Kryptowährungen.

N26 und Revolut kämpfen um die digitalaffine Zielgruppe, jedoch beide mit unterschiedlichen Mitteln. Während N26 mit der europäischen Banklizenz und einem breiten Produktangebot auf zahlreichen Kanälen eher diejenigen Nutzer anspricht, die eine einfache und spielerische Alternative zum Bankkonto suchen, setzt Revolut auf eine andere Strategie. Die rund um eine Fremdwährungskreditkarte aufgebaute Finanz-App richtet sich an kosmopolitische und experimentierfreudige Payment-Profis mit einem Faible für Kryptowährungen.

Beide Unternehmen wachsen stetig. Nun gilt es für die FinTtechs, nicht nur die Neugierde der Kunden zu wecken und sie zum Testen der App zu bewegen, sondern sie auch langfristig davon zu überzeugen, die App häufig zu öffnen und in ihren Alltag zu integrieren.

Registrierungsprozess

1. Die Dateneingabe und die technische Umsetzung der Registrierung funktionierte bei beiden Apps gut. Bei den Themen Transparenz und Einfachheit hatte N26 allerdings wieder die Nase vorne. Wenn bei Revolut schon zu Beginn der Registrierung der Produktumfang nicht ganz klar war, so konnte auch die Registrierung hier nicht für weitere Aufklärung sorgen. Eine Übersicht über den Stand der Registrierung oder eine Information, welche Schritte zu welchem Zeitpunkt ablaufen, gab es nur bei N26. Die Unsicherheiten, die Revolut schon in der Informationsphase erzeugte, zogen sich damit auch beim Onboarding fort. Eine Zusammenfassung der Angaben vor Beendigung der Registrierung fehlte bei beiden Instituten.

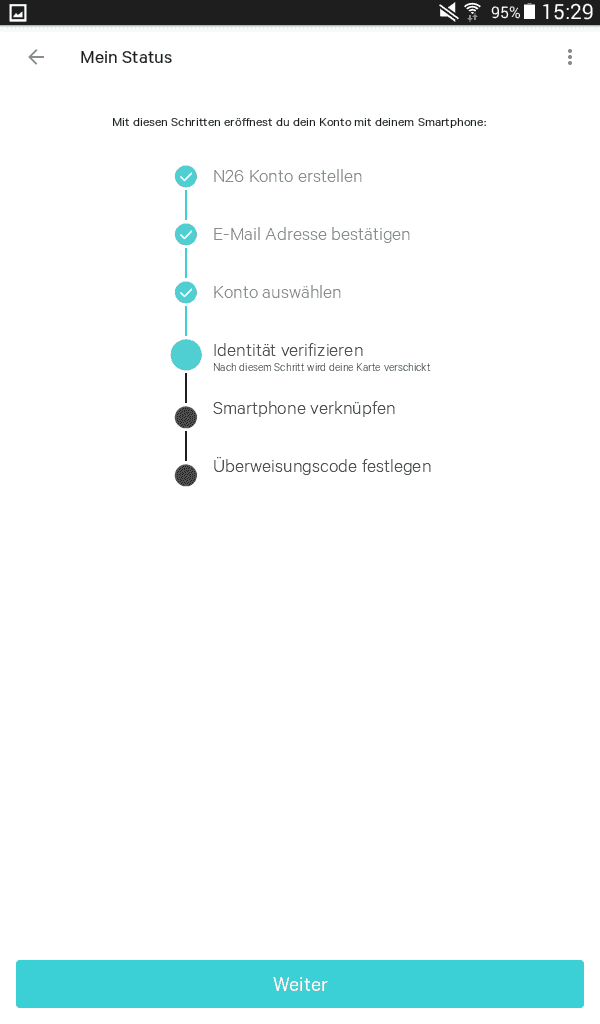

Identifikation

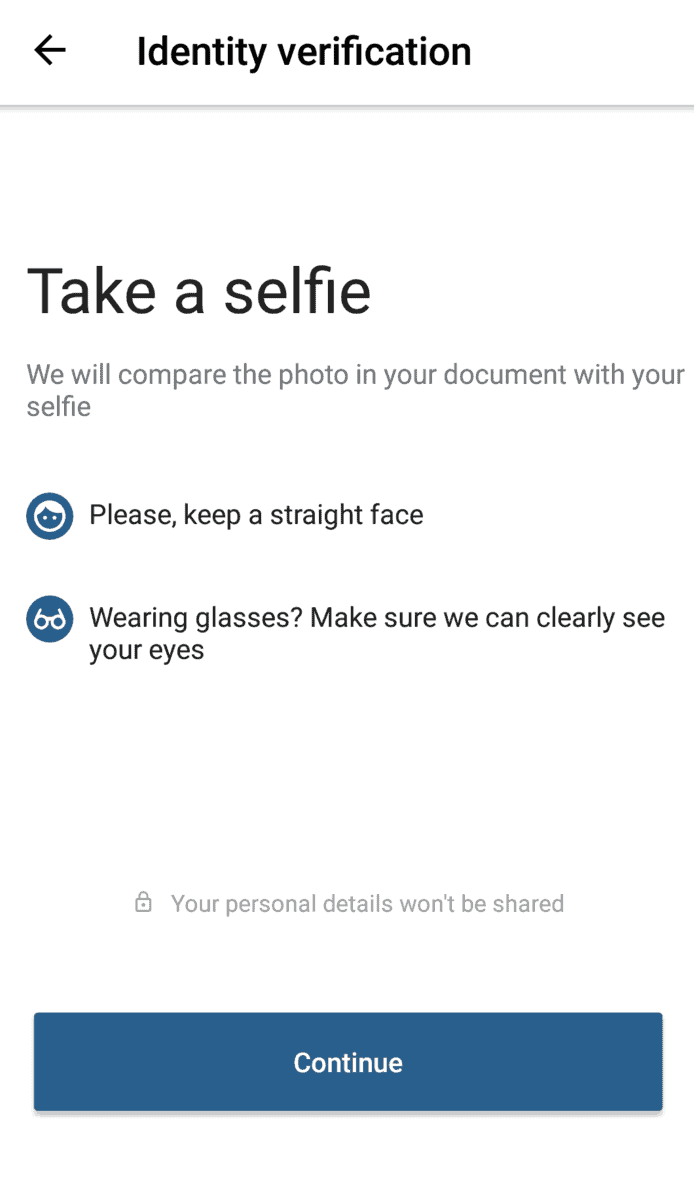

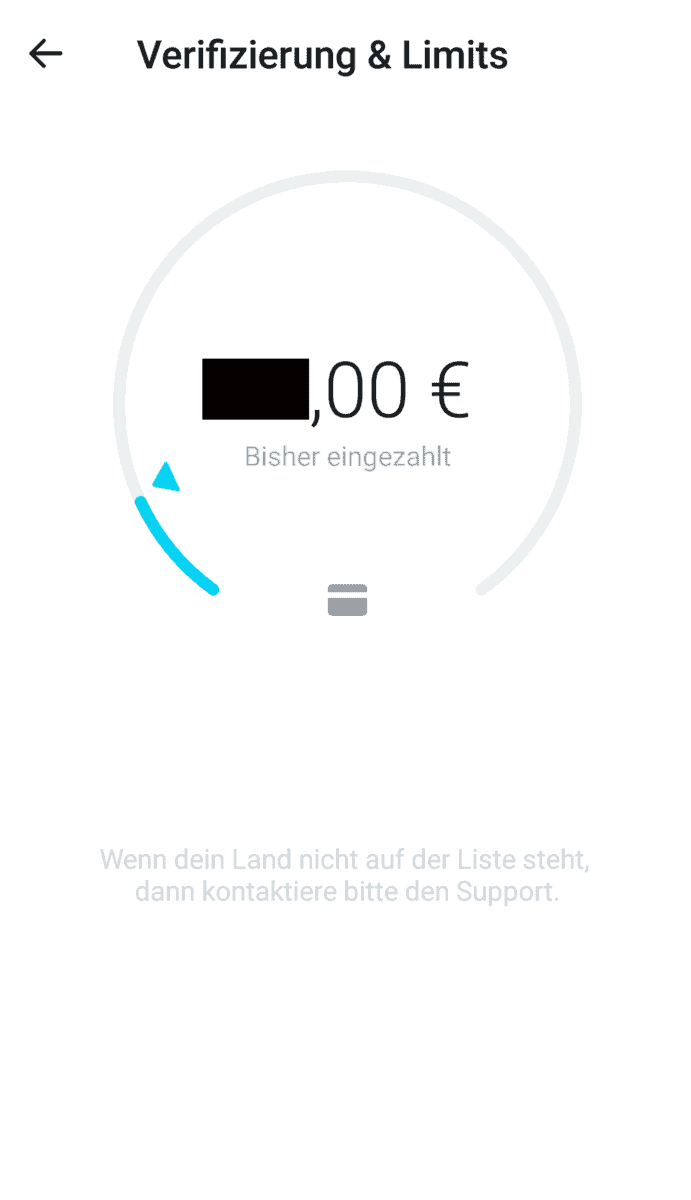

1. Bei N26 folgte auf die Dateneingabe das VideoIdent über IDNow. Bei Revolut war durch die eigentliche Kontoführung in Großbritannien eine Identifikation schon durch das Abfotografieren des Personalausweises (oder Reisepasses/Führerscheins) und der Erstellung eines Selfies möglich. Dadurch war die Eröffnung bei Revolut noch schneller durchzuführen. Das einfache Verfahren führte aber auch zu Verwirrungen und daher zu Abzügen bei der Bewertung der Seriosität. Bei N26 gab es in einem Fall Audioprobleme beim VideoIdent. Eine vorangegangene Kompatibilitätsprüfung hätte hier Abhilfe geschafft.

SWI/ITFM

Gesamteindruck des Onboardings

N26 zeigte sich insgesamt strukturierter und einfacher, somit besser in der Wahrnehmung der Nutzer bezüglich Vertrauen und Sympathie. Auch die Weiterempfehlungsbereitschaft lag bei N26 höher.

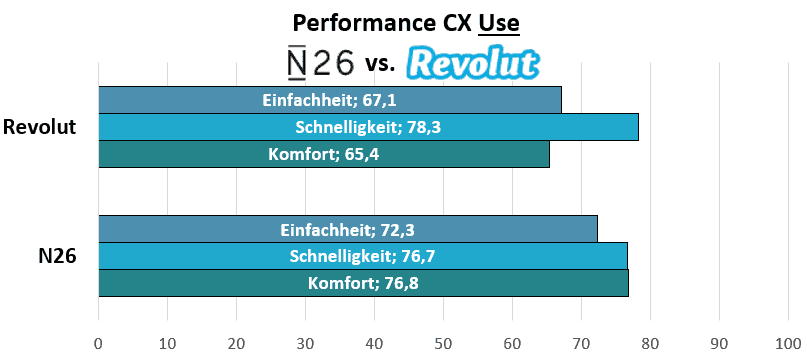

Use: Die Nutzung im Test

Nutzungsprozesse

1. Beide Apps boten einen schnellen und positiven Einstieg durch den Fingerabdruck-Scan, auf den ein Großteil der Tester setzte. Bei beiden Anbietern zeigte sich nach dem Login eine knappe Übersicht des Kontostands. Bei N26 lässt sich der LogIn auch über einen Desktop-PC durchführen, Revolut hingegen arbeitet mit einer App-only Variante. Bei N26 wird die Mastercard nach der Kontoeröffnung zugeschickt und kann dann ebenfalls über die App verwaltet werden. Bei Revolut kann neben der physischen Kreditkarte z.B. auch nur eine virtuelle Kreditkarte beantragt werden.

Gesamteindruck der Nutzung (Use)

SWI/ITFM

Schnelle und gut funktionierende Durchführbarkeiten von standardmäßigen Nutzungen waren bei beiden Anbietern möglich. Allerdings fanden sich nicht alle Nutzer mit der Bedienbarkeit gleich gut zurecht. Hinzu kamen teilweise unverständliche Funktionsmöglichkeiten und nicht überzeugende Menüführungen, die den Gesamteindruck negativ beeinflussten. N26 erhielt in den meisten Kategorien bessere Werte, da es noch näher an dem Nutzerverhalten des standardmäßigen Online-Bankings liegt.

Revolut hingegen konnte sich mit seinem eher ungewöhnlichen Angebot hier nur bei einem Teil der Nutzer durchsetzen. N26 wurde dahingehend serviceorientierter, vertrauenswürdiger und kompetenter eingestuft.

Das Test-Fazit: Revolut oder N26?

Vertrauen und Emotionalität sind die Basis sowohl für die Kundengewinnung, als auch für eine langfristige und stabile Kundenbindung. Und um dies zu erreichen, sollte jedes Unternehmen die Zielgruppe klar definieren und gezielt ansprechen. Es gilt nicht nur, Interesse und Neugierde zu wecken, sondern auch, den Kunden durch positive (Erlebnis-)Berichte in den Medien und einen guten Ruf im Netz für sich einzunehmen.

Vertrauen und Emotionalität sind die Basis sowohl für die Kundengewinnung, als auch für eine langfristige und stabile Kundenbindung. Und um dies zu erreichen, sollte jedes Unternehmen die Zielgruppe klar definieren und gezielt ansprechen. Es gilt nicht nur, Interesse und Neugierde zu wecken, sondern auch, den Kunden durch positive (Erlebnis-)Berichte in den Medien und einen guten Ruf im Netz für sich einzunehmen.

Wenn der potenzielle Kunde dann das Produkt „ausprobiert“, muss das Unternehmen mit positiven Customer Experiences überzeugen – und das nicht nur kurzfristig. Durch emotional positiv besetzte Nutzungserlebnisse bleibt ein Unternehmen nachhaltig im Gedächtnis. Das Vertrauen des Kunden in Produkt und Unternehmen wird aufgebaut und gefestigt, die Bereitschaft zur dauerhaften Nutzung gestärkt. Die Grundvoraussetzung für eine gute und für beide Seiten bereichernde Kundenbeziehung.

Nur wer den Vertrauensaufbau beim Endkunden durch positive Erlebnisse treibt, kann Kunden langfristig binden und sich so am Markt behaupten.“

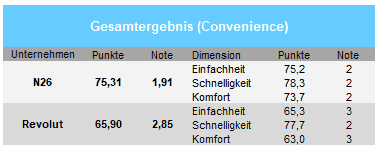

Im Rahmen unserer Untersuchung der FinTechs N26 und Revolut schneidet N26 in Sachen Vertrauensaufbau beim Endkunden besser ab: Die Onboarding- und Nutzungsprozesse sind einfacher als bei Revolut. Besonders die Nutzungsprozesse überzeugen bei N26 durch ein einheitliches Look-and-Feel und verlangen dem Kunden wenig kognitiven Aufwand ab.

Im Rahmen unserer Untersuchung der FinTechs N26 und Revolut schneidet N26 in Sachen Vertrauensaufbau beim Endkunden besser ab: Die Onboarding- und Nutzungsprozesse sind einfacher als bei Revolut. Besonders die Nutzungsprozesse überzeugen bei N26 durch ein einheitliches Look-and-Feel und verlangen dem Kunden wenig kognitiven Aufwand ab.

Bei Revolut hingegen gibt es bereits Schwachstellen im Informationsprozess, wodurch der Vertrauensaufbau seitens des potenziellen Kunden eingeschränkt ist. Der Nutzungsprozess kann z.B. aufgrund schlichter Optik sowie unstrukturierter Menüführung wenig überzeugen und sorgt für keinerlei emotionale Kundenbindung.aj

Bei Revolut hingegen gibt es bereits Schwachstellen im Informationsprozess, wodurch der Vertrauensaufbau seitens des potenziellen Kunden eingeschränkt ist. Der Nutzungsprozess kann z.B. aufgrund schlichter Optik sowie unstrukturierter Menüführung wenig überzeugen und sorgt für keinerlei emotionale Kundenbindung.aj

1. Customer Expierience Analyse des Produktangebots für den Bereich Zahlungsverkehr der Anbieter N26 und Revolut.

2. 5 Eröffnungen (Onboarding) und 15 Nutzungen (Use) pro Unternehmen durch geschulte Testkunden.

3. Testkunden = direktbankenaffine Nutzer zwischen 20-40 Jahren, die für beide Anbieter zielgruppenspezifische Eigenschaften (z.B. regelmäßiges Banking über das Smartphone) erfüllten.

4. Onboarding = Informationsphase auf der Website – Einstieg – Registrierung – Ident-Prozess über die App.

5. Use = Idealtypische Nutzungsprozesse der App

6. N26 jeweils 3x Überweisung, Dauerauftrag, Administration (z.B. Passwortwechsel), Geld senden mit Money Beam, Geldabhebung mit Cash26)

7. Revolut jeweils 3x Überweisung, Dauerauftrag, Administration (z.B. Passwortwechsel), Geld senden, Geld wechseln in andere Währung

8. Bewertungen für Onboarding und Use nach den Dimensionen: Schnelligkeit, Einfachheit, Komfort.

9. Einzelwertungen der Kriterien auf einer 5er Skala von „-2 = stimme überhaupt nicht zu“ bis „+2 stimme voll und ganz zu“ umgerechnet in Leistungspunkte (0,0-100,0).

10. Weiterempfehlungsbereitschaft auf einer Skala von 1 bis 10 umgerechnet in den Net Promotor Score (NPS). Für den NPS wird die prozentuale Differenz zwischen den Promotoren und den Kritikern berechnet. Die Werte 0-6 werden den Kritikern, 7-8 den passiv Zufriedenen und 9-10 den Promotoren zugeordnet. Die passiv Zufriedenen finden bei der Berechnung keine Berücksichtigung. Der Wert verteilt sich damit auf einer Skala von -100 bis +100. -100 bedeutet 100% Kritiker und +100 bedeutet 100% Promotoren.

11. Um den Gesamtsieger zu ermitteln, wurden für die einzelnen Analysebereiche Teilbereichsindizes gebildet und daraus ein Gesamtleistungsindex (Convenience). Das Ergebnis wurde auf Basis einer absoluten Leistungsbewertung errechnet. Für das bestmögliche Ergebnis je Kriterium erhielten die einzelnen Institute den Wert 100,0 und für das minimal mögliche Resultat den Wert 0,0. Die somit erzielten absoluten Leistungspunkte je Kriterium gingen gleich gewichtet in das

Endergebnis ein.

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/68886

Schreiben Sie einen Kommentar