Senacor-Studie: Banken verlieren Angst vor PSD2! 47 Prozent wollen sogar Partner anbinden

Senacor

Die deutschen Banken blicken zunehmend gelassen auf PSD2. Mehr als die Hälfte will aus der anfänglichen Not eine Tugend machen und nach Chancen suchen, Kunden besser anzusprechen, auch wenn das nach den neuen Regeln künftig auch für andere Anbieter gilt, die auf die Kontodaten von Kunden zugreifen dürfen. Jedes zweite Institut baut darauf, Kunden dadurch stärker an sich zu binden. Weniger als zehn Prozent sehen in der EU-Richtlinie nur ein notwendiges Übel.

Das ist das Ergebnis der Studie „Banking 2025: Wann kommen datengetriebene Geschäftsmodelle?“ von Senacor Technologies unter 100 Fach- und Führungskräften aus Banken.

Senacor

Seit etwas mehr als einem halben Jahr müssten Banken zugelassenen Anbietern gestatten, auf die Konten ihrer Kunden zuzugreifen, sofern diese das erlauben. Das Problem: Kaum eine der dafür notwendigen Schnittstellen ist bereits marktreif – und das, obwohl die Banken inzwischen selbst erkennen, dass sich auch ihnen dadurch viele Vorteile bieten. Weil sie ihren Kunden insgesamt ein besseres Erlebnis bieten können, steigen die Chancen, dass sie sich stärker an die Bank binden und auch deren Dienste häufiger nachfragen.

senacor

Die meisten Banken haben keine Angst mehr vor PSD2, weil sie verstehen, dass die neuen Regeln ihnen nicht unbedingt schaden müssen.“

Christian Wolfangel, Partner bei Senacor

senacor

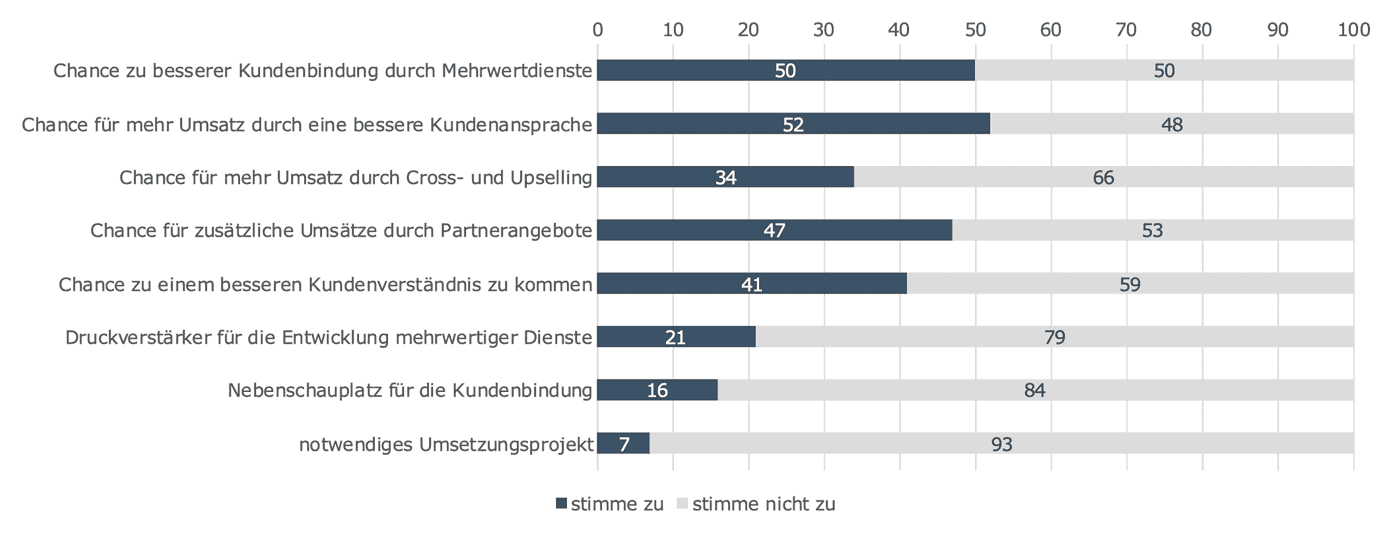

47 Prozent der Banken können sich beispielsweise vorstellen, gezielt Partner anbinden, um gemeinsame Angebote zu lancieren. Jedes dritte Institut geht davon aus, durch Cross- und Upselling mehr von den eigenen Produkten verkaufen können. 21 Prozent spüren wegen der neuen Regeln einen höheren Druck, mit eigenen Digitaldiensten zu starten, um sich von Startups und findigen App-Entwicklern nicht die Butter vom Brot nehmen zu lassen. Wolfangel warnt davor, diese Gefahr zu unterschätzen und rät den Banken zu einer aktiveren Rolle.

Die Institute müssen das Heft des Handelns in der Hand behalten, wenn sie ihren Zugang zum Kunden behalten wollen. Sobald die ersten innovativen Angebote kommen, werden die Kunden das ausprobieren, auch wenn diese nicht von der eigenen Bank kommen.“

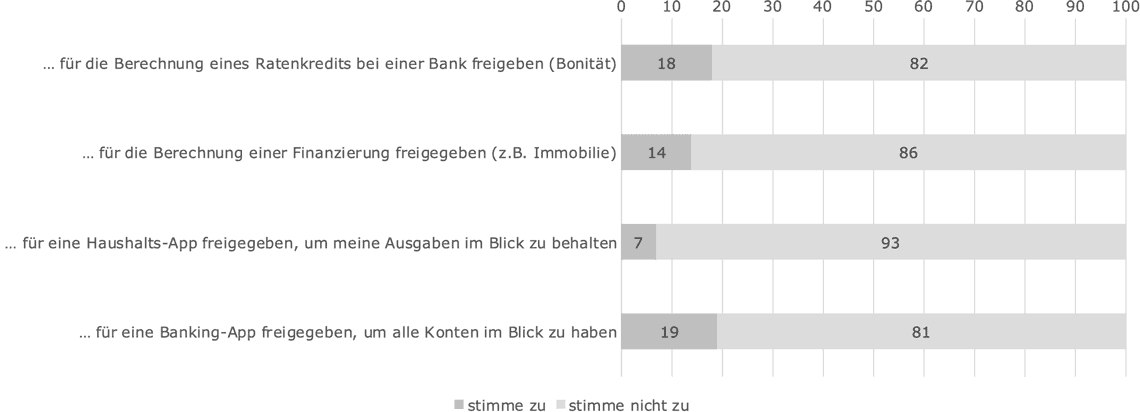

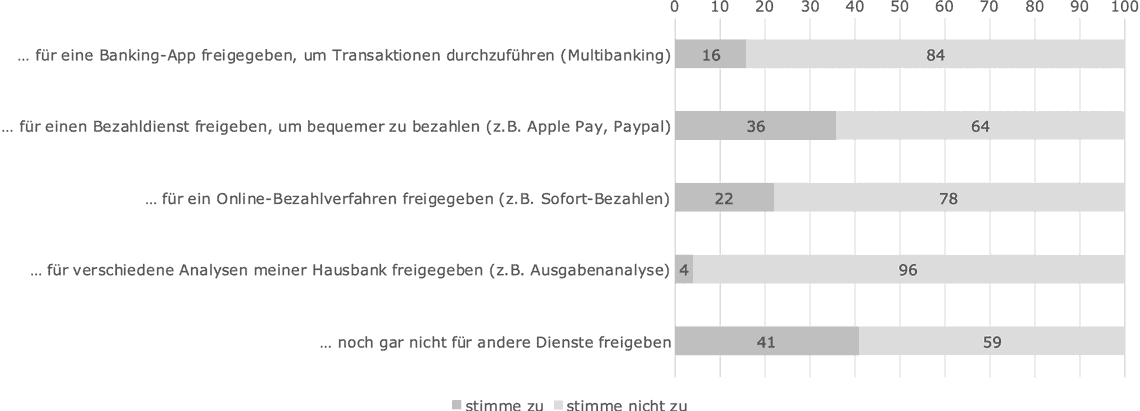

Diese Entwicklung sei auch nicht mehr aufzuhalten. Ähnlich wie beim Streaming von Musik oder Filmen würde auch im Banking das Angebot gewinnen, das sich am einfachsten bedienen lässt und Kunden möglichst wenig Steine in den Weg legt. Zumal viele Verbraucher bereits gewohnt sind, Kontodaten woanders zu speichern. Fast 60 Prozent der Deutschen haben das schon gemacht, wie eine Umfrage von Senacor (Website) unter 1.000 Verbrauchern belegt. Die meisten haben ihre Kontodaten freigegeben, um mobile Bezahlsysteme wie Apple Pay oder Paypal zu nutzen.

senacor

Banking-Apps sind ebenfalls im Einsatz und immerhin fast jeder fünfte Kunde hat die Freigabe erteilt, um sich für einen Ratenkredit die eigene Bonität bestätigen zu lassen.

Die Lernkurve bei digitalen Diensten verläuft ziemlich steil, sobald die Leute erst mal auf den Geschmack gekommen sind. Wer sich als Bank rechtzeitig Gedanken darüber macht, ist automatisch ganz vorne dabei, wenn sich die neuen Kontodienste durchsetzen.“

Christian Wolfangel, Partner bei Senacor

Die Umfrage kann von IT Finanzmagazin-Lesern per E-Mail an research@senacor.com angefordert werden – bitte geben Sie als Betreff „PSD2-Studie/ ITFM“ an oder nutzen Sie die hier vorausgefüllte E-Mail. aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/103959

Schreiben Sie einen Kommentar