IT-Management in Banken: Es wird höchste Zeit, endlich den Datenschatz zu heben

Cofinpro

Der Spruch „Daten sind das neue Öl“ hat es in nur wenigen Jahren auf unzählige Titelseiten geschafft. Aber können Banken mit dem Sammeln und Speichern von personenbezogenen Daten ihre Unternehmensgewinne aufpeppen? Ihr Vorteil: Kaum eine andere Branche verfügt über ein so umfangreiches Datenmaterial für zielgerichtete Maßnahmen zur Kundenansprache. Wie die Banken mit ihren Daten umgehen, zeigt eine aktuelle Studie von Cofinpro und IT Finanzmagazin. Die Studien-Einordnung

von Alexa Schulz und Joachim Butterweck, Cofinpro

Mit jeder Online-Transaktion und mit jeder Kreditanfrage hinterlassen Kontoinhaber Daten. Über die Jahre hat sich so beim kontoführenden Institut eine enorme Datenmenge angesammelt. Umfangreiche Informationen über finanzielle Rahmenbedingungen, Shopping-Präferenzen und generelle Interessen liegen vor – wenn auch häufig an verschiedenen Speicherorten.

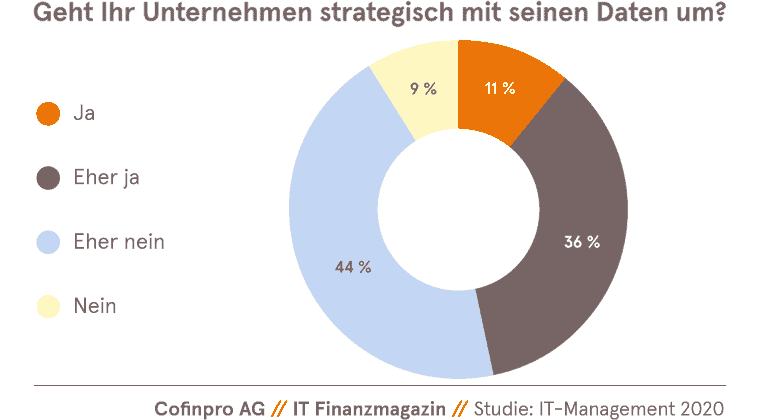

Eigentlich müsste dieser Datenschatz leicht zu heben sein, allerdings scheitern viele Unternehmen schon am ersten Schritt. Es fehlt der strategische Umgang mit Daten, so das Ergebnis einer Studie von Cofinpro und dem IT Finanzmagazin.“

Cofinpro

Wie es besser geht, machen viele BigTechs und Online-Handelsplattformen vor. Sicherlich profitieren gerade junge Unternehmen davon, dass sie nicht von Legacy Systemen ausgebremst werden oder ein in unterschiedlichen Formaten gespeichertes Datendurcheinander sortieren müssen. Aber die technischen und regulatorischen Hindernisse sind nur ein Aspekt. Genauso wichtig ist ein strategischer Management-Ansatz zum Umgang mit Daten – also die Bereitschaft der Institute, neben dem regulatorischen Rahmen (Stichwort Data Governance) die gesammelten Informationen einem mehrwertschaffenden Datenmanagementsystem zur Verfügung zu stellen.

Der Datenpool, aus dem die Banken sich bedienen können, ist riesig.“

Denn die häufig über Jahrzehnte gesammelten Informationen gehen über die reinen personenbezogenen Daten weit hinaus. Der wichtigste Datensatz umfasst die sogenannten Stammdaten, also die ureigensten Daten mit Angaben zur Person und den zugehörigen Kontodaten. Diese Informationen sind – nicht zuletzt aufgrund regulatorischer Vorgaben – meistens sauber strukturiert und leicht abrufbar. Besondere Bedeutung haben aber zunehmend die erweiterten Nutzungsdaten, die dann entstehen, wenn beispielsweise zwischen Bank und Kunde eine Interaktion stattfindet.

Cofinpro

Weiterführende Datengruppen wie Transaktions- und Interaktionsdaten oder auch Monitoringdaten nehmen für sich allein genommen eventuell nur eine nachrangige Bedeutung ein. Im Gesamtpaket leisten sie jedoch wertvolle Dienste bei der Klassifizierung und der Potenzialeinwertung von Kundengruppen.

Qualität der Daten ist verbesserungswürdig

Die von den Banken gesammelten Daten sollten ausreichen, um z. B. vertriebsstrategisch Kunden je nach Aktivitätslevel mit individuell zugeschnittenen Angeboten oder Hinweisen zu Serviceleistungen zu versorgen.

Häufig scheitert eine sinnvolle Datennutzung aber daran, dass die Ziele der Datennutzung nicht klar in einer Datenstrategie definiert sind oder aber die Daten in unterschiedlichen Formaten vorliegen und nicht strukturiert abrufbar sind.“

Entsprechend bewerten 58 Prozent der im Rahmen der Studie befragten Banker die Qualität der in ihrem Haus gespeicherten Daten als verbesserungswürdig. Und nur 45 Prozent bescheinigen ihrem Institut eine uneingeschränkte Sorgfalt bei der Behandlung von Daten.

Valides Datenmaterial bildet die Grundlage solider unternehmerischer Entscheidungen und digitaler Prozesse.

Aber wer soll in den Banken die Verantwortung dafür übernehmen, wenn nur knapp jeder Dritte die Aussage „wir haben feste Verantwortlichkeiten für Datenqualität definiert“ mit „trifft zu“ beantworten kann?“

In der Folge wird das Potenzial der Daten nicht ausgespielt. Statt datenabhängige Prozesse zu optimieren oder die vertriebliche Ansprache zielgenau zu justieren, werden die gesammelten Informationen oft nur für die eigentliche Primärbestimmung herangezogen. Und die Chance, über Drittanbieter erhaltene Daten zum eigenen Vorteil zu nutzen, bleibt häufig ungenutzt.

Joachim Butterweck ist Senior Manager bei der auf Finanzdienstleister spezialisierten Unternehmensberatung Cofinpro. Er verfügt über jahrzehntelange Projekterfahrung u. a. bei der Digitalisierung, Übernahme einer Großbank, Geschäftsmodellentwicklung, Produkt- und Ertrags-Controlling sowie Outsourcing.

Joachim Butterweck ist Senior Manager bei der auf Finanzdienstleister spezialisierten Unternehmensberatung Cofinpro. Er verfügt über jahrzehntelange Projekterfahrung u. a. bei der Digitalisierung, Übernahme einer Großbank, Geschäftsmodellentwicklung, Produkt- und Ertrags-Controlling sowie Outsourcing.Vier wesentliche Stellhebel identifiziert

Doch wie kann aus Sicht der Befragten eine erfolgreiche Datenstrategie umgesetzt werden, in der das Aufbereiten, Beschaffen, Strukturieren und Verwenden der Daten in effizienten Prozessen und IT-Lösungen strukturiert ist? Die Studienteilnehmer nennen verschiedene Hebel, um ansteigende Datenmengen erfolgreich zu beherrschen und zu nutzen.

Die vier Wichtigsten sind dabei:

1. Transparenz schaffen über Datenherkunft und Datenverwendung

Aus welchen Quellen stehen den Banken welche Daten zur Verfügung? Und welche Informationen erwartet das Unternehmen aus der Aufbereitung der gesammelten Daten? Erst die Transparenz über Informationsflüsse – und damit das Wissen um Abhängigkeiten in der Fach- und IT-Architektur – ermöglicht einen gezielten Ansatz für die Bereinigung, Harmonisierung und Strukturierung der hauseigenen Datenarchitektur. Wichtig für die Bestandsaufnahme ist es, neben den regulatorischen Anforderungen zur Datenaufbereitung die weiteren, geschäftsstrategischen Treiber zu kennen, um Daten effektiv und sinnvoll nutzbar zu machen.

Alexa Schulz ist Senior Managerin bei Cofinpro. In ihrer Rolle begleitet sie führende Banken u.a. in Digitalisierungs- und IT-Management Projekten.

Alexa Schulz ist Senior Managerin bei Cofinpro. In ihrer Rolle begleitet sie führende Banken u.a. in Digitalisierungs- und IT-Management Projekten.2. Investitionen in IT-Systeme, Sicherheit und Performance

Angesichts einer grassierenden Ertragsschwäche sind Entscheider in Banken nur schwer von gezielten Investitionen in die Optimierung der Datenarchitektur und der datenrelevanten IT-Systeme zu überzeugen. Das strategische Datenmanagement als Teilaspekt der Digitalisierung wird im Kontext agiler Entwicklung häufig stiefmütterlich behandelt. Denn während eine neue App oder ein Robo-Advisor sich schnell vermarkten lassen, wird der Business Case für den Invest in die Weiterentwicklung eines validen Datenhaushalts nur auf den zweiten Blick attraktiv. Die Bestimmung datenführender Systeme, die Abschaffung von Datenredundanzen und die Klärung rechtlicher Fragen in der Nutzung ist komplex und kostet Zeit. Der Mehrwert kann beträchtlich sein – allerdings sind die Ergebnisse mit einem zeitlichen Verzug zu erwarten.

3. Qualifizierung von Mitarbeitern und Aufbau neuer Rollen

Die Verwendung von Daten über das klassische Reporting hinaus erfordert besondere Skills. „Traditionelle“ Datenanalysen z.B. auf Basis von IDV-Anwendungen stoßen an ihre Grenzen. Um die Komplexität im Datenmanagement zu durchdringen, braucht es neue Rollen wie z.B. Data Analyst, Data Engineer und Data Quality Manager. Sie schaffen gemeinsam – ausgehend von der Datenstrategie – fachliche und technische Abhängigkeiten in der Analyse und Nutzung von Daten zu erkennen und zu managen. Neben der grundsätzlichen Einbindung aller Geschäftsbereiche in die Entwicklung einer Datenstrategie und die Klärung der Verantwortlichkeiten für Daten ist daher die bewusste Entscheidung in den Aufbau neuer Kompetenzen und Jobprofile zu treffen.

4. Dezentrale Bereitstellung und Verwendung von Daten

Nach der Optimierung der übergreifenden Datenarchitektur ist die Kür, Daten allen Geschäftsbereichen gemäß ihrem jeweiligen Bedarf nach dem „Need to Know“-Prinzip dezentral verfügbar zu machen. Der anfangs regulatorisch getriebene „Single Point of Truth“-Ansatz muss zur Selbstverständlichkeit in allen Geschäftsbereichen werden. Im Zielbild ist es z.B. Fachbereichen mit entsprechender Toolunterstützung möglich, schnell und einfach auf valide Datenbestände zuzugreifen. Sie sind autark in der Datenauswertung und generieren – im Sinne einer Data Discovery – relevante Erkenntnisse unabhängig von Administratoren und ohne gesondertes technologisches Know-how.

Fazit

Auf dem Weg zum Datenspezialisten sind viele Banken erst beim regulatorischen Pflichtprogramm angekommen. Während z.B. bei BigTechs und Online-Handelsplattformen die gesammelten Daten bereits strategisch genutzt werden, kämpfen die alteingesessenen Institute mit Qualitätsproblemen und einer fehlenden Strategie.

Das Wissen um den Schatz ist vorhanden, der Wille zum Invest in Technologie und Know-how fehlen.“

Aber um langfristig gegen die neuen Wettbewerber bestehen zu können, müssen die Banken die Datenflut nutzbar machen, um auf Daten basierende Initiativen wie z.B. die Digitalisierung von Prozessen oder auch die individualisierte Kundenansprache zielgerichtet umzusetzen.Alexa Schulz und Joachim Butterweck, Cofinpro

Mehr zur Studie finden Sie hier. Die Studie selbst können Sie direkt hier herunterladen.

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/114374

Schreiben Sie einen Kommentar