Warnschuss: Google gibt Online-Versicherungen nicht auf – worauf sich Versicherer einstellen müssen

Der Internet-Gigant will nach mehreren Versuchen jetzt Versicherungen anbieten. Schon 2013 plante Google, einen Dienst für einen Versicherungsvergleich in Deutschland anzubieten. Damals war vorgesehen, mit möglichst vielen Versicherungsunternehmen im September 2013 zu starten. Der Start wurde dann allerdings auf unbestimmte Zeit verschoben. 2015 soll es nun ernst werden.

Obwohl die Versicherungen aufatmen konnten, hatten sie den Warnschuss gehört: Seit 2013 ist der Branche klar, dass Google mit seinen Anstrengungen das bisherige Geschäftsmodell der Versicherungen mit seinem Maklervertrieb angreifen wird. In diesem Jahr soll es nun endgültig Ernst werden.

Google Auto Insurance USA

In den USA bietet Google bereits seit März 2015 ein Vergleichsportal für Autoversicherungen an, das von der Google Compare Auto Insurance Services Inc. betrieben wird. Das Portal ist zurzeit in der Hälfte der US-Staaten verfügbar und 13 Versicherungsgesellschaften, unter anderem Mercury, MetLife und Dairyland, sind als Partner an Bord. Insider vermuten, dass Google das Vergleichsportal CoverHound (http://coverhound.com/) aufkaufte, um dessen Technologie für das eigene Vergleichsportal zu nutzen.

Google Compare in Großbritannien

Aber auch in Europa ist Google mit seinem Angebot des Versicherungsvergleichs präsent. So können Nutzer in UK gezielt unter Google Compare nach der besten Versicherung für ihr Auto suchen. Besonders erwähnenswert ist, dass neben den über 120 Versicherungsanbietern gerade der Fragebogen zum Auto, zum Versicherungsnehmer und zu den Fahrgewohnheiten deutlich detaillierter ist als die Fragen, die wir aus Versicherungsvergleichen in Deutschland kennen. Auch werden in UK neben Autoversicherungen Vergleichsrechner für Reiseversicherungen, Kreditkarten und Hypothekenkredite angeboten.

Google startet in Deutschland

2015 könnte das Jahr werden, in dem der Vergleichsdienst auch in Deutschland starten wird. So wird dieser Dienst unter dem Namen „Google Protect“ oder „Google Compare“ für Mitte dieses Jahres im deutschen Markt erwartet. Nach einer gemeinsamen Studie von AXA und Google lag der Anteil der Nutzer, die online recherchieren und offline kaufen, im Jahr 2013 bei 43 Prozent. Es ist anzunehmen, dass mittlerweile der Anteil bei über 50 Prozent liegt. AXA soll nach Zeitungsberichten auch der Partner von „Google Protect“ in Deutschland sein.

Damit steht die Versicherungsbranche vor der digitalen Revolution, die disruptiv das Wesen von Versicherungen und deren Vertrieb beeinflussen wird.

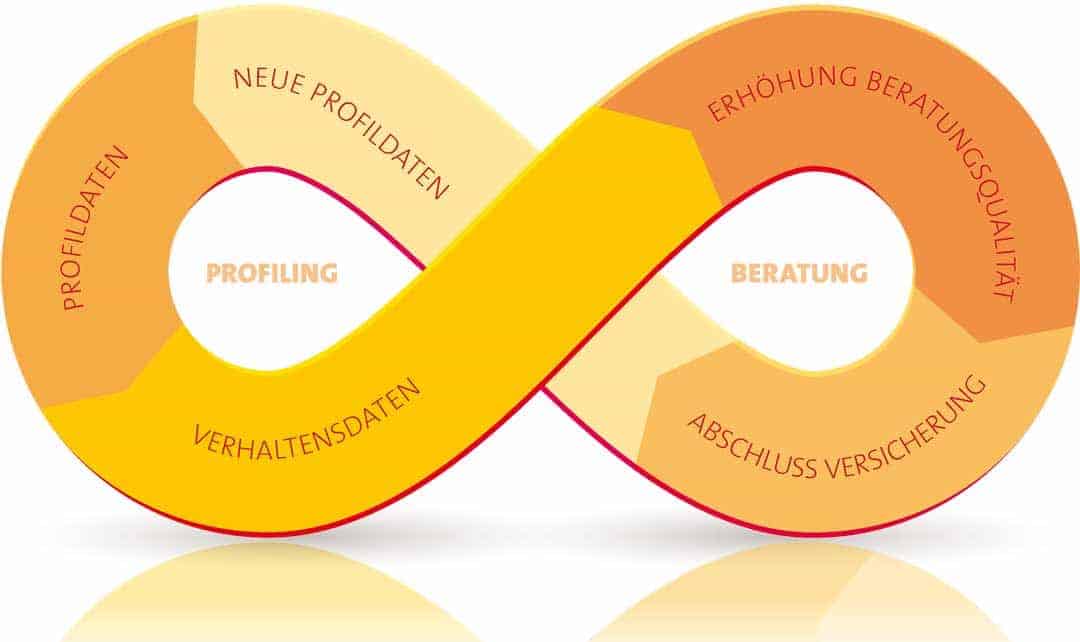

Die Profil- und Verhaltensdaten führen zu einer besseren Beratungsqualität und damit zu einer höheren Wahrscheinlichkeit für einen Versicherungsabschluss.

Die Beratung und der Kauf eines Produkts generieren wiederum neue Daten im Sinne des Profilings und unterstützen dann eine spätere Beratung.

Dieser Double Loop ist per se nicht neu. Im digitalen Kanal kommen die Profildaten aus Suchanfragen oder Social Media Profilen hinzu. Des Weiteren können Gemeinschaftsprofile leichter aggregiert werden, um für neue Interessenten besser Angebote unterbreiten zu können.

I. Profiling

Google besitzt eine Vielzahl von Profil- und Verhaltensdaten des Interessenten für eine Versicherung. Somit kann Google sehr genau die passenden Versicherungsprodukte vorschlagen. Henri de Castries, CEO der AXA, bringt es auf den Punkt: „Wenn wir unsere Kunden besser kennen, können wir ihnen auch bessere Angebote machen“.

II. Vertriebskosten

Der digitale Versicherungsvergleich verlagert immer mehr die Informationsphase der Versicherungsnehmer ins Internet. Neben den Informationen wird der Kunde auch zunehmend Beratung nachfragen, das heißt, auch die klassische Beratung im Rahmen des Versicherungsverkaufs verlagert sich. Information und Beratung wird zunehmend der Kunde online nachfragen. Hinzu kommt, dass die Kosten im digitalen Kanal deutlich geringer als die in den traditionellen Kanälen sind.

Fazit

Vor dem Hintergrund der anstehenden Digitalisierung des Vertriebs- und auch Beratungskanals im Versicherungswesen stehen alle Versicherungen vor der neuen strategischen Option das Digitale zunehmend als primären Kanal abzubilden.

Die eigene Beratungskompetenz im Internet anzubieten, wäre eine Option. Die Versicherungen haben das größte Wissen über die verschiedenen Zielgruppen.

Genau dieses Wissen und diese Beratungsqualität ist die Chance, den Wandel ins Digitale proaktiv zu nutzen.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/16263

Schreiben Sie einen Kommentar