Mehr als 800 Digital Banking-Modelle: Deutsche Banken starten Aufholjagd

TME Institut & die Bank

Mit dem Smartphone bezahlen, unterwegs das Konto checken und per App das Aktiendepot umschichten. Was in den USA und selbst den Niederlanden längst gang und gäbe ist, muss sich in Deutschland erst noch durchsetzen. Bislang investieren hauptsächlich Fintechs und Global Player wie Google oder Apple in Digital Banking. Doch die Banken setzen zur Aufholjagd an. Das geht aus der Marktauswertung „Factbook 2015: Innovative Geschäftsmodelle im Banking“ des TME Instituts hervor.

Die Zahlen sprechen für sich: Mehr als 45,6 Millionen Deutsche besitzen mittlerweile ein Smartphone, rund die Hälfte nutzt bereits Mobile Banking, weitere 17 Prozent haben vor, digitale Finanzdienste in den nächsten zwölf Monaten in Anspruch zu nehmen. „Parallel dazu hat sich das Investitionsvolumen in neue Digital Banking-Lösungen im vergangenen Jahr auf rund 12,2 Milliarden US-Dollar verdreifacht“, so der Experte.

TME Institut

Verspätet, aber gerade noch rechtzeitig haben die Banken hierzulande erkannt, dass digitales Banking weit mehr ist, als eine lukrative Nische“

Stephan Paxmann, Vorstandsvorsitzender des TME Instituts

Die Zahl der Geschäftsmodelle sei zudem innerhalb eines halben Jahres auf das Doppelte angestiegen. „Weltweit werden derzeit mehr als 800 digitale Finanzdienste angeboten, die für den Endverbraucher relevant sind“, sagt der Autor des Factbook 2015, in dem der Digital Banking-Markt erfasst und ausgewertet wird. Anfang März seien es noch rund 400 gewesen.

TME Institut

„Dieses enorme Wachstum hat die Finanzwelt aufgerüttelt“, sagt Co-Autor Stefan Roßbach. „Nachdem die Geldhäuser lange Zeit branchenfremden Anbietern das Geschäft mit dem Smartphone überließen, arbeiten sie nun mit Hochdruck an eigenen digitalen Geschäftsmodellen“. Mobile First-Strategien werden ins Leben gerufen und zu zentralen Handlungsfeldern auf Vorstandsebene erklärt. Für die Umsetzung werden zum Teil dreistellige Millionenbeträge in die Hand genommen. „Allein der Marktführer Deutsche Bank will insgesamt eine Milliarde Euro für die Digitalisierung ausgeben“, so Roßbach. Und auch die Commerzbank rüstet sich für den digitalen Wettbewerb. Zum einen fördert die zweitgrößte Bank Deutschlands mit dem MainIncubator und einem Wagniskapitalfonds innovative Start-ups aus der Finanztechnologie. Zum anderen setzt das Kreditinstitut – wie die meisten Geldhäuser derzeit – auf Koopetition, den Schulterschluss mit der Konkurrenz.

Schulterschluss mit der Konkurrenz

„Neue nutzerorientierte Banking-Apps lassen sich nicht aus dem Boden stampfen“, betont Paxmann. „Viele Banken gehen deshalb strategische Kooperationen mit Fintechs ein, um ihr digitales Angebot schnell und effektiv zu erweitern.“ Die Gegenseite ist in der Regel nicht abgeneigt. Sie profitiert vom soliden Kundenstamm und den Vertrauensvorsprung, den die Banken bei den Verbrauchern genießen. Eine Win-win-Situation, die aktuell eine Kooperation nach der anderen hervorbringt.

TME Institut

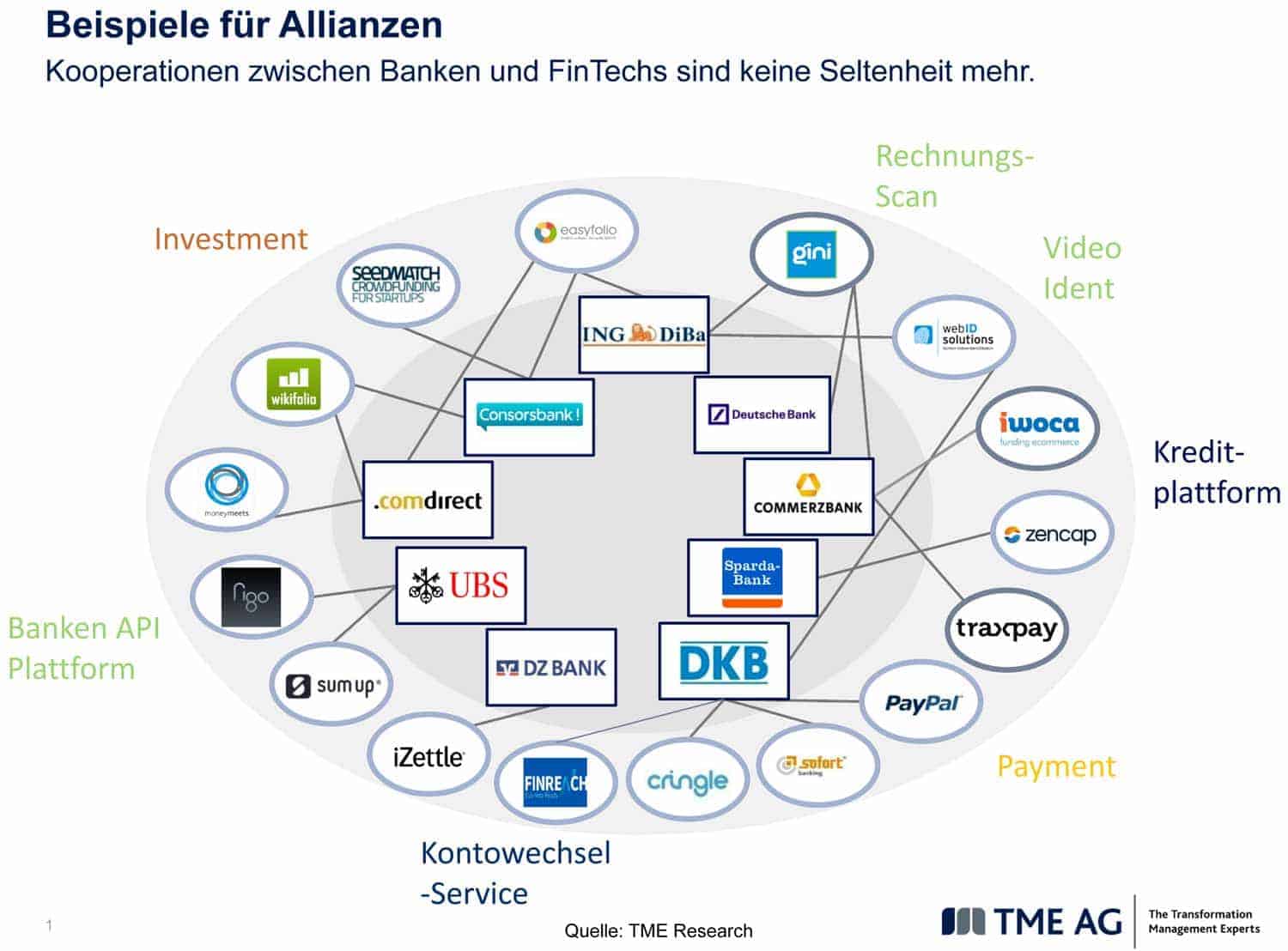

DKB verknüpft PayPal

Auf Platz eins rangieren nach den Aufzeichnungen des TME Instituts Allianzen mit Mobile Payment-Anbietern. Die DKB bietet ihren Kunden zum Beispiel eine Verknüpfung mit ihrem PayPal-Konto, die Abwicklung von Zahlungsaufträgen via Sofortüberweisung und P2P-Payments via Cringle an. Die Commerzbank, UBS, DZ Bank und HVB setzen unter anderem auf die aufsteckbaren Lesegeräte von SumUp bzw. iZettle, um ihren Geschäftskunden eine mobile Lösung für Kartenzahlungen via Smartphone zu ermöglichen. Und als B2B-Lösung steht Traxpay bereit, eine cloudbasierte Zahlungsplattform, mit der Firmen in Echtzeit Überweisungen abwickeln können.

WebID

Auf Platz zwei stehen Kooperationen, die für Bankkunden das Onlinebanking vereinfachen – seien es Video-Identifikationsprogramme wie idNow oder webID, digitale Rechnungsscans wie Gini (Deutsche Bank, Commerzbank und ING Diba) oder der Kontowechsel per FinReach-App (DKB). Auch im angestammten Kerngeschäft – dem Investment und der Finanzierung – sind die Banken zunehmend kooperationsbereit. Auch hier zeichnen sich erste Bündnisse ab, zum Beispiel mit der internetbasierten Anlageberatung Easyfolio, dem Kurzfristkreditanbieter Iwoca oder der Investitionsplattform ZenCap.

Erste Konsolidierungsanzeichen

Die Zahl der Gemeinschaftsprojekte zwischen Fintechs und Finanzwelt wächst kontinuierlich. „Doch durchsetzen werden sich langfristig nur die digitalen Geschäftsmodelle, die für den Nutzer mehr als einen Zusatznutzen stiften“, so Roßbach. „Der Trend geht hin zu multifunktionalen Apps, die anbieterübergreifend funktionieren und so die Bedürfnisse einer breiten Kundenbasis decken.“ Vorreiter seien Apps wie OutBank DE, Figo oder Sparkasse+, mit denen Verbraucher alle ihre Finanzbewegungen und nicht nur das Girokonto bei ihrer der Hausbank im Blick haben.

Noch tun sich die Geldhäuser schwer damit, sich für branchenweite Lösungen zu öffnen. Doch die aktuelle Marktentwicklung lässt ihnen kaum eine Wahl: „Wir gehen davon aus, dass sich der Markt ab 2017 konsolidieren wird“, sagen die Frankfurter Finanzprofis. Erste Anzeichen deuten schon jetzt darauf hin. Einige der Start-ups, die in den vergangenen 2 bis 3 Jahren gegründet wurden, haben ihre Geschäftsfähigkeit bereits wieder eingestellt, unter anderem Paymey, Kontoblick und easyCard.

In spätestens fünf Jahren ist der Kuchen im Digital Banking vollständig verteilt. Dann wird sich die Zahl der Geschäftsmodelle halbiert haben und fest stehen, welche Player die digitale Revolution im Financial Services Business überlebt haben und welche nicht.“

Das „Factbook 2015: Innovative Geschäftsmodelle im Banking“ kann beim Bank-Verlag online hier (49 Euro) bestellt werden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/21144

Schreiben Sie einen Kommentar