TME InstituteMehr als 3.500 CEOs, Topmanager und Fachkräfte aus der Bankenbranche und aus der Finanztechnologie fanden sich vergangene Woche ein Kopenhagen ein. Dort fand das größte FinTech-Event Europas statt: die Money 20/20 Europe. Vier Tage lang ging die Branche einer wichtigen Frage auf den Grund: Wie viel Potenzial steckt tatsächlich in innovativen Bezahl- und Finanzdienstleistungen.

von Stephan Paxmann und Stefan Roßbach,

TME Institut

Eines wurde auf der „Money 20/20 Europe“ absolut klar: Der FinTech-Boom reißt noch längst nicht ab. Eines der wichtigsten Indizien dafür seien die weiterhin steigenden Venture Capital Investments.

TME Institute

Weltweit wurden im vergangenen Jahr rund 49,5 Milliarden Dollar in FinTech-Startups investiert.“

Stephan Paxmann, Vorsitzender des TME InstitutsVon dieser enormen Summe flossen allein 17,4 Milliarden an Firmen aus dem Silicon Valley. In Europa kam mit 5,4 Milliarden Dollar das meiste Kapital in Großbritannien an, dessen Hauptstadt derzeit als europäischer FinTech-Hub gehandelt wird.

Größer, weiter, lokaler

Die geplante Expansion von Samsung-Pay TME

Doch dass das Geschäft rund ums Digital Banking floriert, zeigten in Kopenhagen nicht nur die Venture Capital-Beträge. „Viele namhafte FinTechs gaben auf dem Event bekannt, im großen Stil expandieren zu wollen“, so Paxmann. Allen voran SamsungPay und AliPay. Der Bezahldienst von Online-Gigant Alibaba will seine Dienste künftig auch in Europa anbieten und bereits am Mai eine „Local Service Platform“ innerhalb der App starten (wir berichteten). Sie sorgt dafür, dass Nutzer unterwegs mit standortbasierten Infos, Angeboten und Gutscheinen versorgt werden. „Diese Lokalisierung und das Einbetten des digitalen Bezahlgeschäfts in Communities zeigt, wie innovativ FinTech-Branche ist“, so Paxmann.

Dass sie abgesehen davon auch auf Wachstumskurs ist, machten Firmen wie SamsungPay deutlich. Das Tochterunternehmen der Samsung Group gab auf der Money 20/20 bekannt, bereits 5 Millionen registrierte Nutzer zu verzeichnen und nun in die globale Offensive gehen zu wollen. Der Auftakt ist in Spanien und Großbritannien geplant.

Metro Group TME

Nachfrage nach eigener Banklizenz steigt

Was ebenfalls in Dänemark ersichtlich wurde: Immer mehr FinTechs erwerben Banklizenzen, um sich mit umfangreicheren Services langfristig den Massenmarkt zu erschließen. Neben der Tandem Bank und Number26 fiel in dieser Hinsicht insbesondere die Atom Bank auf. Auf der Money 20/20 ließ das Kreditinstitut offiziell seine Banking-App im Apple Store freischalten und feierte damit seinen Start als rein digitales Kreditinstitut. „Vor weniger als einem Jahr hat das Unternehmen eine eigene Banklizenz erhalten“, erklärt Stefan Roßbach vom TME Institut. Heute steht der britische Finanzdienstleister mit seinen 160 Angestellten und seinem breiten digitalen Portfolio in direkter Konkurrenz zu den großen Highstreet-Banken im Land.

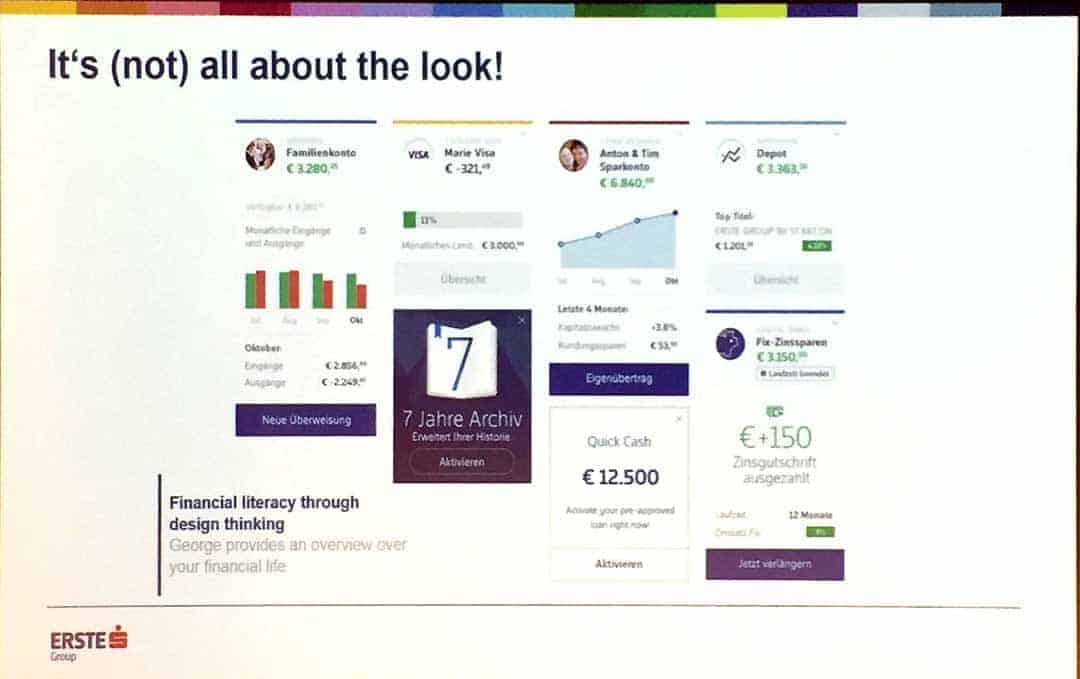

Bankenbranche denkt um

MyGeorge TME

Erfolgsgeschichten wie diese gehen an den traditionellen Banken nicht spurlos vorbei. „In Kopenhagen konnte man sehen, dass in vielen Geldhäusern bereits ein Umdenken stattgefunden hat“, so Roßbach. „Die meisten haben bereits eine Digitalisierungsstrategie erarbeitet und suchen derzeit aktiv nach Kooperationspartnern oder interessanten Venture Capital Investments.“ So ist zum Beispiel die spanische BBVA an der Atom Bank mit rund 30 Prozent beteiligt. Auf Kollaboration setzt dagegen die ING DiBa. Um im Digital Banking die Nase vorn zu haben, arbeitet Deutschlands drittgrößte Privatkundenbank gleich mit mehreren FinTechs zusammen, unter anderem mit Easyfolio, Gini Pay und WebID Solutions. Dieses strategische Bündnis mit der Konkurrenz zahlt sich für beide Seiten aus. Darüber war man sich auf dem FinTech-Event einig. „Doch nicht für jede Bank ist die sogenannte Coopetition der Königsweg“, betont Roßbach. Dass sich auch Eigenentwicklungen im Markt behaupten können, zeigen die Erste Bank und die Sparkassen aus Österreich. Gemeinsam haben sie das Internetbanking-Portal MyGeorge auf die Beine gestellt. Der Dienst verzeichnet 1.600 Neukunden pro Tag.

Die Autoren

Stephan Paxmann ist Gründer und Vorstand der TME AG sowie 1. Vorsitzender des TME Instituts für Vertrieb und Transformationsmanagement. Zuvor verantwortete er das International Banking der Allianz SE in München und Paris und war in der strategischen Konzernentwicklung der Commerzbank in Frankfurt tätig. Für die IMG St. Gallen betreute der Wirtschaftsinformatiker zudem diverse Projekte im Retail Banking, zuletzt als Co-Leiter der Business Unit „Banking“. Seine fundierte Expertise im Digital Banking baute Paxmann u.a. als Managing Director für eConsilium in London auf, wo er vier Jahre lang europäische Großbanken zu elektronischen Finanzdienstleistungen beriet.

Als Gründungspartner sitzt Stefan Roßbach im Management Board der TME AG und ist Mitglied im Vorstand des TME Instituts. Sein Fokus liegt auf der Entwicklung innovativer Geschäftsmodelle im kundenzentrierten Direct Banking und Digital Banking sowie im Kartengeschäft. Zuvor stellte der erfahrene Diplom-Kaufmann und Bankkaufmann sein Können bei internationalen Managementberatungen unter Beweis und baute u.a. innerhalb von drei Jahren das Retailbanking-Geschäft für Capco mit auf.

Robo Advisory – Trend mit Zukunft?!

Ein Thema, das in Kopenhagen ebenfalls häufig aufgegriffen wurde, ist Robo Advisory. Die algorithmus-gesteuerte Anlageberatung berge enormes Marktpotenzial, sagt Paxmann. Allein der Marktführer Betterment, der vor kurzem 100 Million Dollar an Venture Capital erhielt, habe mit seiner onlinebasierten Vermögensanlage zuletzt 2,8 Milliarden Dollar einsammeln können. Die Kundenzahl bewegt sich mittlerweile bei über 150.000. Eine Finanzspitze von sieben Millionen Euro ging zudem an das deutsche Unternehmen Scalable Capital. Im vergangenen Jahr hatte das Münchner Startup bereits vier Millionen Euro an Seed-Kapital eingenommen. „Von diesem Kuchen wollen sich nun auch die angestammten Geldhäuser ihren Teil abschneiden“, sagt der Fachmann. Doch den meisten Investoren und Kreditinstituten sei klar, dass sich Algo-Banking noch am Anfang befände. Das gilt auch für das Thema Blockchain. „Niemand möchte den Anschluss an diesen Trend verlieren“, fasst Paxmann den Grundtenor zusammen. Doch noch sei unklar, welchen konkreten Kundenmehrwert die Technologie stiften könne.

Regulierung auf dem Level Playing Field

FinTechs sind auf der Überholspur. Daran ließ die Money 20/20 Europe keinen Zweifel. Doch sollten für die Newcomer auch andere „Verkehrsregeln“ gelten? Nein, lautete das Urteil zahlreicher Branchenvertreter. „Nach Meinung der meisten Experten wäre für FinTechs eine Regulierung auf dem Level Playing Field, also Vorgaben für die neuen Finanzdienstleistungen und nicht für die Unternehmen selbst, am zielführendsten“, resümiert Roßbach. Auch, weil sich die meisten FinTechs keine Sonderbehandlung, sondern vielmehr eine schnelle Umsetzung von den Regulierungsbehörden wünschen.

Befürwortet wird zudem eine engere Zusammenarbeit. Eine gute Basis dafür hat die britische Finanzaufsichtsbehörde mit der „regulatory sandbox“ geschaffen. Sie soll FinTechs als primäre Anlaufstelle dienen und in regulatorischen Fragen Klarheit schaffen.

In Deutschland will die BaFin zu diesem Zweck demnächst eine FinTech-Einheit ins Leben rufen. Doch das dürfe erst der Anfang sein: Deutschland ist zwar in der Top 10 der digitalisiertesten Länder Europas vertreten, aber aus Sicht der FinTechs und Investoren noch viel zu stark reguliert, um im Digital Banking weiter aufzusteigen. Die Frontrunner sind und bleiben vorerst Großbritannien und Dänemark.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/29223

Mehr als 3.500 CEOs, Topmanager und Fachkräfte aus der Bankenbranche und aus der Finanztechnologie fanden sich vergangene Woche ein Kopenhagen ein. Dort fand das größte FinTech-Event Europas statt: die Money 20/20 Europe. Vier Tage lang ging die Branche einer wichtigen Frage auf den Grund: Wie viel Potenzial steckt tatsächlich in innovativen Bezahl- und Finanzdienstleistungen.

Mehr als 3.500 CEOs, Topmanager und Fachkräfte aus der Bankenbranche und aus der Finanztechnologie fanden sich vergangene Woche ein Kopenhagen ein. Dort fand das größte FinTech-Event Europas statt: die Money 20/20 Europe. Vier Tage lang ging die Branche einer wichtigen Frage auf den Grund: Wie viel Potenzial steckt tatsächlich in innovativen Bezahl- und Finanzdienstleistungen.

Schreiben Sie einen Kommentar