Studie: 86 Prozent der FinTechs setzen auf Kooperationen mit etablierten Finanzdienstleistern

Roland Berger/ TechBlue Nongkranch/ bigstock.com

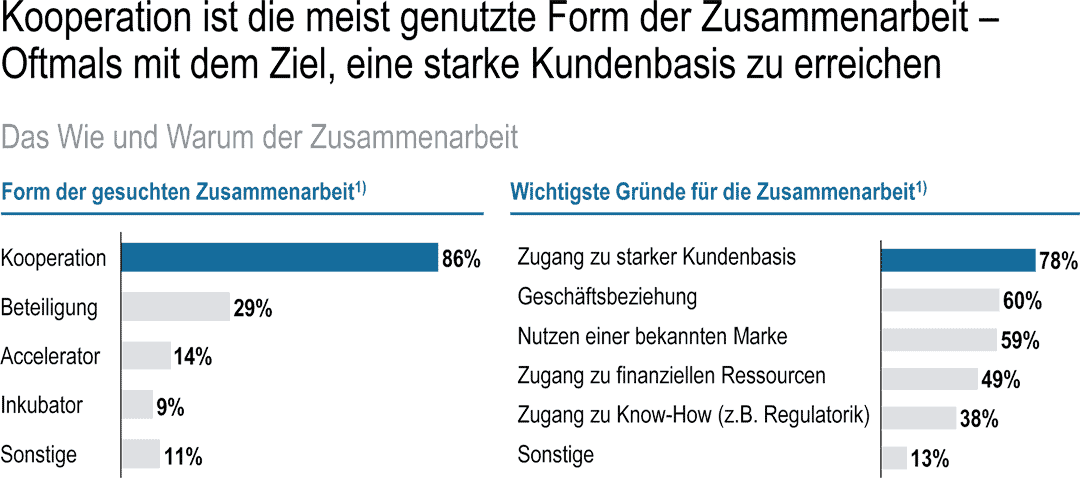

Weltweit wurden 2015 rund 19 Milliarden Dollar in FinTechs investiert (ein Plus von fast 60 Prozent im Vergleich zu 2104). Nun sieht es danach aus, als ob FinTechs innovative Produkte am ehesten dazu nutzen, um mit Banken und Versicherern ins Geschäft zu kommen – fand die aktuelle Studie „FinTechs in Europa – Herausforderer und Partner“ von Roland Berger heraus. 86 Prozent der FinTechs setzen auf Kooperation mit den Branchenführern. Die erwartete Revolution im Finanzsektor wird also nicht ausbleiben – sich nur andere Wege suchen.

Roland Berger

Die Gretchenfrage, mit der seit bald zwei Jahren beinahe jede Konferenz zu FinTechs beginnt („FinTechs: Freund oder Feind der Banken?“), ist beantwortet: Nein, FinTechs entsprechen eher ausgelagerten Entwicklungslaboren (F&E) für Banken und Versicherer. Nur 14 Prozent sehen sich als Wettbewerber – 86 Prozent der befragten 248 FinTechs suchen die Kooperation. Zudem glauben zwei Drittel nicht, dass sie klassische Finanzinstitute ersetzen können. Von einer Zusammenarbeit versprechen sich die Gründer vor allem Zugang zu einer breiten Kundenbasis (78%), so die Studie „FinTechs in Europe – Challenger and Partner“ (PDF).

Roland Berger

FinTechs schätzen ihre Rolle auf dem Markt realistisch ein: Sie verändern die Finanzindustrie, können aber nicht im Alleingang eine Revolution einläuten.“

Martin Krause-Ablass, von Roland Berger

Für Banken und Versicherungen ergeben sich durch Kooperationen mit FinTechs wiederum Chancen, die eigene digitale Transformation voranzutreiben. Dabei geht es für sie nicht nur um einen technischen, sondern vor allem um einen kulturellen Wandel. „Genau aus diesem Grund beginnt Digitalisierung im Kopf – hier kommt es vor allem auf die richtige Mentalität an“, so Krause-Ablass. Die skizzierten Änderungsprozesse seien unvermeidlich.

Neben FinTechs werden mittelfristig auch Schwergewichte aus dem Technologiebereich etablierte Finanzdienstleister unter Druck setzen – dafür müssen sich die Unternehmen wappnen.“

FinTechs zielen in erster Linie auf eine partnerschaftliche Zusammenarbeit mit den Branchengrößen ab. Accelerator- (14%) und Inkubatormodelle (9%) sind unter ihnen weniger gefragt. Allerdings rechnen die befragten Jungunternehmer mehrheitlich, dass Banken und Versicherungen mit Übernahmen auf die neue Konkurrenz reagieren.

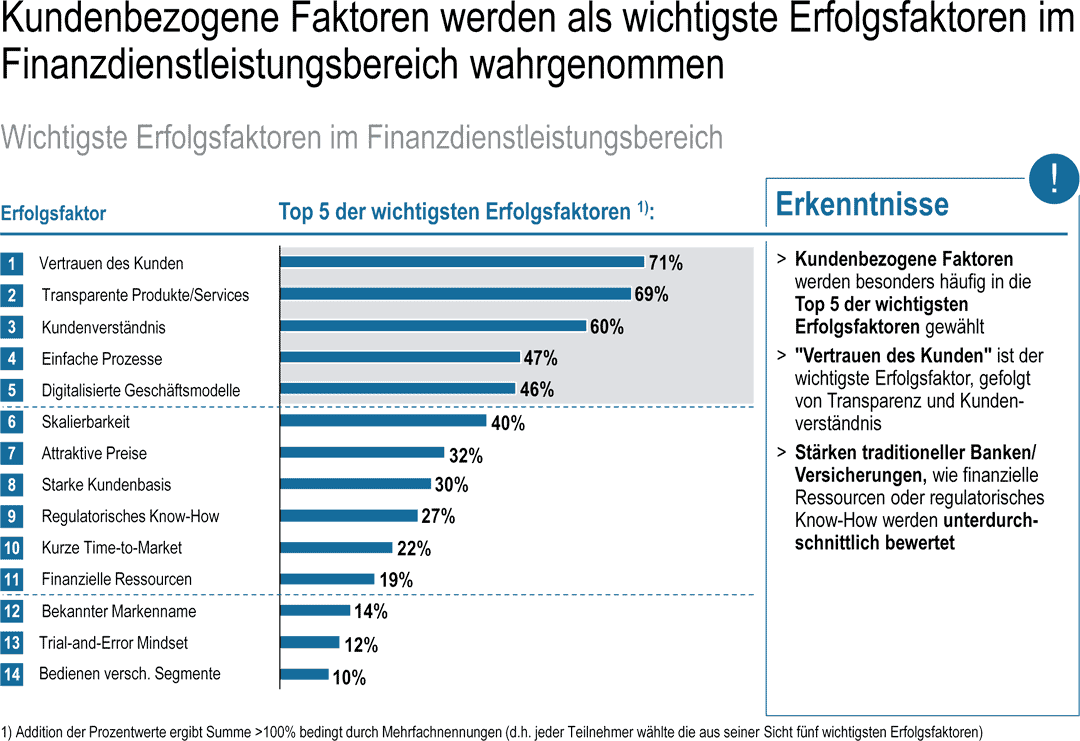

Kundenvertrauen: Erfolgsfaktor und Stärke der etablierten Finanzdienstleiter

FinTechs erachten das Vertrauen der Kunden (71%) als wichtigsten Faktor für den Erfolg in der Finanzbranche. Und genau in diesem Punkt sehen sie eine Stärke der etablierten Dienstleister.

Roland Berger

Die krisenbehafteten Jahre haben ihre Spuren hinterlassen, dennoch bleiben die klassischen Anbieter nach wie vor erste Anlaufstelle für viele Firmen und Privatkunden.“

Wolfgang Hach, Roland Berger

Bei anderen wichtigen Kriterien wie der Transparenz von Angeboten und dem Komfort von Services wähnen sich FinTechs im Vorteil. Darüber hinaus gehen 91 Prozent der jungen Unternehmen davon aus, die Bedürfnisse ihrer Kundschaft sehr gut bedienen zu können. Bereiche, in denen Banken und Versicherungen stark aufgestellt sind, wie finanzielle Ressourcen oder die Bekanntheit ihrer Marken, spielen für FinTechs hingegen eine untergeordnete Rolle.

Roland berger

Fast drei Viertel meinen, dass umfassende Kenntnisse über regulatorische Rahmenbedingungen keine große Bedeutung für den Firmenerfolg haben, positionieren sie sich doch überwiegend in bisher weniger regulierten Bereichen „Junge Unternehmen sollten regulatorische Aspekte aber auf keinen Fall unterschätzen. Hier sind die traditionellen Anbieter klar im Vorteil“, so Wolfgang Hach.

Weiterhin sind FinTechs skeptisch, dass die etablierten Wettbewerber für einen digitalen Wandel tatsächlich bereit sind. Nur 15 Prozent erkennen hier gute Voraussetzungen bei Banken – bei Versicherungen sind es 14 Prozent. 95 Prozent sind überzeugt, über umfangreichere digitale Kompetenzen zu verfügen, als klassische Dienstleister.

Asset Management, Zahlungsverkehr und Crowdfunding: größtes Potenzial für FinTechs

Für die Studienteilnehmer versprechen die Segmente Investitionen und Asset Management (55%), Zahlungsverkehr (54%) und Crowdfunding (52%) das größte Wachstumspotenzial. Zwei Drittel der Unternehmen rechnen mit einem starken Marktwachstum in ihrem jeweiligen Bereich, wobei Anbieter von Crowdfunding- und Crypto/Blockchain-Lösungen am optimistischsten sind.

Dabei konzentrieren sich Jungunternehmer vor allem auf B2B-Angebote. Vermehrt sind die Startups aber interessiert, ihre Services neben Geschäfts- auch Privatkunden zur Verfügung zu stellen. „Europäische FinTechs fokussieren sich überwiegend auf neue Lösungen an einem Punkt der Wertschöpfungskette. Mehrheitlich operieren sie nur in einem Markt, planen aber in den kommenden Jahren, in neue Länder zu expandieren“, erklärt Martin Krause-Ablass.

Roland Berger

Aber: Deutschland ist nicht die erste Wahl

Geht es um die wichtigsten Kriterien für die Standortwahl, so achten FinTechs in erster Linie auf die gute Möglichkeit, qualifizierte Mitarbeiter zu finden. Danach folgen die Aufgeschlossenheit der Regulierungsbehörden sowie starke Netzwerke und Investoren vor Ort. Aktuell sehen Gründer die besten Bedingungen für ihr Geschäft in Großbritannien, Irland und Frankreich.

Starre Regulierung und eine überschaubare Investorenlandschaft verhindern ein besseres Abschneiden von Deutschland im europäischen Vergleich“

Wolfgang Hach, Roland Berger

FinTechs finden hierzulande genügend vielversprechende Talente. Um sie und damit Innovationen zu fördern, sind klare Vorgaben der Regulatoren notwendig. Hilfreich sind zudem die Bereitstellung von Informationen zu rechtlichen Fragestellungen und die Möglichkeit zum persönlichen Austausch.

Die 37-seitige Studie „FinTechs in Europe – Challenger and Partner“ können Sie hier direkt als PDF herunterladen.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/40683

Schreiben Sie einen Kommentar