YES startet mit Sparkassen: Identity-Management, Checkout-Dienst, Vertriebs-Enabler & Datenschützer

YES

Zum FI Forum (Nov. 2016) trat YES mit eigenem Messestand an. Schnell rankten sich Single-Sign-On-Gerüchte um den neuen Dienst – gegen Facebook sollte es gehen. Doch das ist nicht einmal nah an der Wahrheit: YES ist als umfassender Checkout-Dienst konzipiert, kann aber auch die Teilfunktion der Identitätsbestätigung übernehmen. Genauer: BaFin-feste Identitätsbestätigung – nicht Facebook-Niveau. Und das sei nur der Anfang der neuen Vertrauensdienste …

Im Hintergrundgespräch erklärte YES-Gründer und Geschäftsführer Daniel Goldscheider dem IT Finanzmagazin, was der neue Dienst wirklich kann: Er sei ein waschechtes Identity-Management, das zwar nebenbei auch als Single-Sign-On-Lösung eingesetzt werden könnte, das aber vielmehr ein Vertrags- und Vertriebs-Enabler ist. Ein Checkout-Tool im Sinne des Kunden plus Datenschutz-Überblick, wem welche Daten zur Verfügung gestellt wurden.

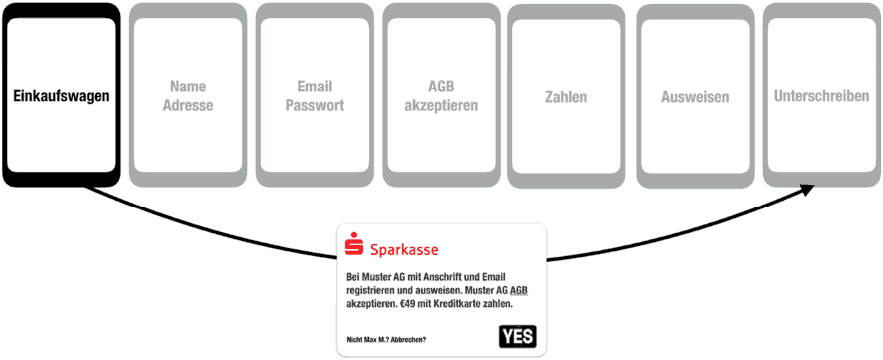

Im Kern hat das Produkt ein Ziel: Dem Endkunden die Identifizierung und das Abschließen von Online-Verträgen drastisch zu vereinfachen – und gleichzeitig sicherzustellen, dass Unternehmen wirklich nur die Informationen zum Vertragsabschluss erhalten, die der Kunde explizit für einen einzigen Vertragsabschluss freigibt und davon auch nur die, die der Händler unbedingt zur Abwicklung benötigt.

NOAH17

Handel und Kunde haben das gleiche Problem: Vertragsabschlüsse, Identifizierung, selbst der simple Online-Einkauf mit Registrierung sind heute viel zu kompliziert, langwierig und aus Datenschutzsicht oft eine Katastrophe. Das ändern wir.“

Daniel Goldscheider, Gründer und Geschäftsführer YES

Identifizierung ohne VideoIdent, PostIdent oder andere Klimmzüge

Der Clou: VideoIdent oder ein anderes Verfahren sei gar nicht notwendig – die Banken haben die Kunden bereits identifiziert. Und damit kann der Kunde einkaufen gehen. Andererseits kann sich der Händler absolut sicher sein, das YES-Kunden auch tatsächlich existieren. Das praktische sei: Der Kunde müsse dazu gar nichts Neues leisten, denn seine Daten sind ja schon da.

YES

Aber auch auf der Handelsseite werde YES Nutzen stiften: Unternehmen können nun komplexe Checkout-Prozesse vereinfachen und vereinheitlichen. So soll zum Beispiel der Abschluss eines Mobilfunkvertrages mit zusätzlichem Raten-Smartphonekauf (der über eine Bank finanziert wird) mit nur einem Klick des Kunden möglich werden – sofern er wirklich will.

Die Daten würden dabei juristisch immer von der Bank an den Händler übertragen. YES verknüpft die beiden Parteien und vereinfacht die Interaktion durch standardisierte Spezifikationen. Diese Leistungen stelle YES dabei Banken, Händlern und deren Kunden vollkommen gratis zu Verfügung und verdient nur dann, wenn es auch als Abrechnungs-Plattform (also bei noch weitergehenden Mehrwerten) genutzt werde.

Gleichzeitig würden durch das Unternehmen Betrugsversuche eingedämmt – da es den Checkout überwacht und wiederum nur Daten weitergibt, die die Händler für eine bestimmte Transaktion brauchen (zum Beispiel die Adresse zum Zusenden des Smartphones).

DSV

YES ist aus Sicht der Sparkassen-Verantwortlichen ein weiterer wesentlicher Baustein, um das Kernprodukt Girokonto mit attraktiven Features rund um das Online-Banking zukunftsfähig zu machen.“

Stefan Roesler, Geschäftsführer des Deutschen Sparkassenverlags

Um den Vertrauensdienst YES allen Sparkassen zum Start anbieten zu können, sind fast alle Verbundpartner der Sparkassen-Finanzgruppe eingebunden. Die Einführung wird gemeinsam von DSGV, Finanz-Informatik und Sparkassen-Finanzportal vorangetrieben. Das Finanzportal agiert in dieser Konstellation als zentraler Partnermanager.

YES

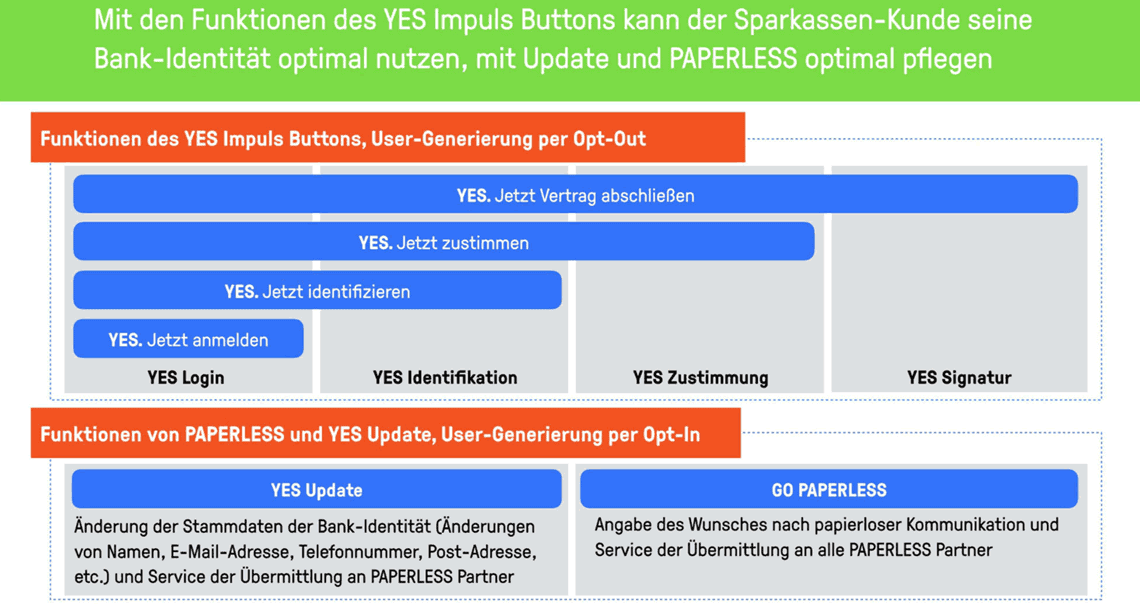

Der „YES“-Button kommt …

Optisch wird die Anwendung in Form einer Wortmarke – dem „YES Impuls Button“ – auf der Webseite der Partner eingebaut. Klickt ein Nutzer nun auf diesen Button, kann er die dahinter liegenden Funktionen in Anspruch nehmen, ohne seine eigenen Identitätsdaten selbst eingeben zu müssen.

YES

Die Technik hinter dem neuen Checkout-Tool

Der technische Sparkassen-Rollout erfolgte von der FI bereits zum OSplus-Release 17.1 (September/Oktober) – YES ist damit bereits heute für alle Institute verfügbar. Am offiziellen Start für die Endkunden wird gearbeitet – der dürfte absehbar sein. Viel hängt hier noch von den sogenannten ‚Relying Parties‘ ab. Die können die bei den Symbioticons getesteten APIs ab sofort für die Closed Beta verwenden, um ihre Services vorzubereiten.

YES

Technisch spannend ist das Thema Datenschutz, denn es funktioniert quasi wie das ‚Fräulein vom Amt‘ und verbindet die Bank mit der ‚Relying Party‘ – mehr nicht. Die Daten fließen nur direkt. YES ist damit im Unterschied zu Verimi dezentral und hält somit selber keine Daten vor.

Damit das alles funktioniert, setzt das Unternehmen auf die Banking API 2.0 der FI. Eine neue Kommunikations-Schnittstelle, über die derzeit kaum etwas bekannt ist. Für Banken, die sich nicht aktiv beteiligen möchten oder die keine eigenen API haben, bereitet das Unternehmen PSD2-fähige Schnittstellen vor. Die Idee dahinter: Die Bank ist im YES-Modell nicht nur IDP (Identity Provider) sondern auch AISP (Account Information Service Provider) und PISP (Payment Initiation Service Provider). Als ISP (Internet Service Provider) kann sie Geld verdienen, indem sie selbst AISP und PISP ist. Damit kann sie auch nah an ihren Kunden bleiben.

Zusammengefasst ist YES technische Drehscheibe mit Button, Directory (Link zum technischen Endpoint der Bank) und Spezifikation. Das ist gratis. Banken und Service Provider können YES darüber hinaus als Abrechnungsplattform nutzen. In dem Fall stellt das Unternehmen der Relying Party die Rechnung und verteilt die Erlöse an alle Banken (bzw. Service Provider). Das funktioniert ähnlich einem „App Store“: Amazon offeriert zum Beispiel die Kindle App gratis und verkauft Bücher dann direkt auf Amazon.de. Viele andere App-Anbieter verwenden Apple zusätzlich auch als Abrechnungsplattform. Daran verdient Apple dann um die 30%. YES werde weniger als Apple nehmen, verspricht Goldscheider – sich aber der gleichen Logik bedienen.

YES

Eine Bank kann also z.B. Ausweisdaten über YES technisch zugänglich machen – aber selber abrechnen. In dem Fall erhält YES lediglich Mehrwert, weil die Plattform interessanter wird.

Die Sparkassen rechnen über YES ab.

Die Sparkassen-Hürden sind genommen, weitere Banken werden folgen

Die erste Hürde nahm YES übrigens schon am 30. September 2016(!): Hier hat sich die BWA einstimmig für den Vertrauensdienst ausgesprochen. Damit sei eine wichtige Weichenstellung erfolgt – die Sparkassen werden sich im Markt der Vertrauensdienste engagieren und einen weiteren wichtigen Schritt zur langfristigen Sicherung der Kundenschnittstelle gehen. Richtig endgültig wurde es vorige Woche, als der finale Lenkungsauschuss des DSGV YES am Montag Abend abgesegnete. Damit ist für die Sparkassen – man verzeihe den Fauxpas – der Weg frei. Aber auch die SWK-Bank wird YES sofort einsetzen – es bleibt also kein reines Sparkassenprodukt, auch wenn sie diesmal das Feld anführen.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/60434

Schreiben Sie einen Kommentar