Instant Payment: Finanz Informatik baut neue Zahlungsverkehrsarchitektur – der Praxisbericht

FI

Gutschriften schnell ausführen? Das lässt sich mit traditionellen Batch-orientierten Prozessen nicht realisieren. In der Sparkassen-Finanzgruppe öffnete deren IT-Dienstleister, die Finanz Informatik (FI), den Weg für Echtzeitüberweisungen: Sie erweiterte die zentrale Zahlungsverkehrsabwicklungsplattform in der Gesamtbanklösung OSPlus. Das neue Instant-Payment-Verfahren ermöglicht nun Abbuchung und Gutschrift innerhalb von zehn Sekunden.

von Klaus Wünsche, Bereichsleiter Zahlungsverkehr, Ludger Lengers, Seniorfachberater Kernbankanwendungen, und Cengiz Koc, Mitarbeiter im Bereich Zahlungsverkehr Clearing und Technische Giro Zentrale, Finanz Informatik

Nach Abschluss der SEPA-Umstellung startete die Europäische Zentralbank eine Initiative, um Zahlungen in Echtzeit zu ermöglichen.

FI

Die Definition des European Payment Council (EPC) klingt einfach: Banken, die Echtzeitzahlungen anbieten wollen, müssen einzelne Zahlungsaufträge in der Interbankenabwicklung innerhalb von zehn Sekunden bearbeiten. Und zwar über alle Instanzen hinweg bis zum Empfängerinstitut. Die Vorgaben enthalten auch eine positive oder negative Rückmeldung durch die beteiligten Institute in diesem Zeitfenster. Derartige Echtzeitzahlungen sollen zu jeder Zeit möglich sein.

Mit der klassischen Batch-orientierten Zahlungsabwicklung lässt sich Instant Payment nicht realisieren. Denn Kreditinstitute und Finanzdienstleister müssen dafür rund um die Uhr einen unterbrechungsfreien Online-Betrieb sicherstellen – also auch nachts, an Wochenenden und an Feiertagen. Deshalb sind umfassende technische Anpassungen bei Banken und Finanzdienstleistern notwendig.

FI

Abschied von alten Zöpfen

Die Sparkassen-Finanzgruppe nimmt in der Zahlungsverkehrsabwicklung eine substanzielle Rolle ein: Rund 40 Prozent der Transaktionen auf dem deutschen Zahlungsverkehrsmarkt laufen über Institute des Verbundes. 2017 hat die FI 4,5 Milliarden Zahlungen im Ausgang und 7,7 Milliarden Zahlungen im Eingang bearbeitet. Daher stellte die Sparkassen-Finanzgruppe schon frühzeitig die Weichen für Echtzeitzahlungen. In einem ersten Schritt führte die FI im Auftrag des Deutschen Sparkassen- und Giroverbandes (DSGV) eine Vorstudie durch. Denn der IT-Dienstleister organisiert auf technischer Ebene den gesamten Buchungsprozess zwischen den teilnehmenden Partnern bis zum Endbegünstigten.

Der Zahlungsverkehr der Sparkassen ist tief in die Gesamtbanklösung OSPlus (One System Plus) integriert.

FI

Alle Vertriebskanäle sind über Schnittstellen an diese zentrale Zahlungsverkehrsanwendung angebunden. Ziel der Vorstudie war es, Handlungsfelder für die technische Umsetzung einer Instant-Payment-Plattform zu benennen. Um die zentrale Sammelfunktion der Batch-orientierten Zahlungsabwicklung abzulösen, galt es, die Architektur der Zahlungsplattform und die Abwicklungsprozesse neu auszurichten. Darüber hinaus war es erforderlich, die betroffenen Schnittstellen für mediale Zugangskanäle oder das Buchungssystem anzupassen.

FI

Technische Grundlagen für Instant Payment schaffen

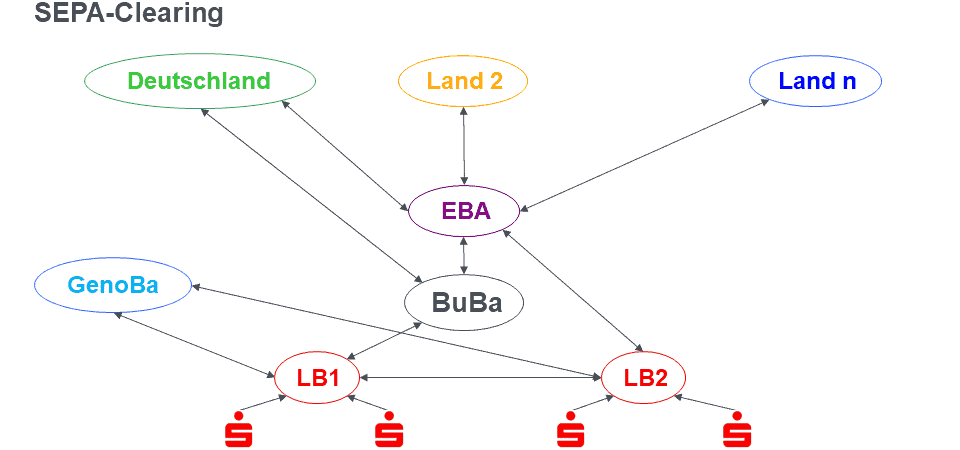

Auf Basis der Studienergebnisse beauftragte der DSGV die FI, eine zentrale Instant-Payment-Plattform aufzubauen. Dabei konnte der IT-Dienstleister auf der bereits erfolgten Erweiterung der OSPlus-Architektur aufsetzen, die er im Zuge der SEPA-Umstellung vorgenommen hatte. Beim Aufbau der neuen Zahlungsverkehrsarchitektur führten die Verantwortlichen die einzelnen Sparkassen nach regionalen Gesichtspunkten in produktiven Gruppen zusammen. Die FI betreibt die IT der Sparkassen in einer solchen Architektur – auch mit dem Ziel der Ausfallmengenreduzierung. Damit ist sichergestellt, dass Banking-Funktionalitäten in Deutschland nicht flächendeckend ausfallen können, sondern höchstens partiell. In einem ersten Schritt verband die FI alle sogenannten „produktiven Gruppen“ sowie die Landesbank Hessen-Thüringen (Helaba) und Landesbank Baden-Württemberg (LBBW) als zentrale Clearingstellen direkt miteinander. Durch dieses Vorgehen lassen sich Zahlungsdaten schnell durchleiten. Der Informationsaustausch erfolgt in diesem komplexen Netz in beide Richtungen – für Zahlungsein- und -ausgänge. Mit dem neuen Verfahren wickeln Sparkassen oder Landesbanken jede Transaktion einzeln und kontrolliert ab. Jeder Auftrag lässt sich über den gesamten Prozess von der Auftragsentgegennahme bis zur Gutschrift einzeln überwachen und synchronisieren.

Die Basis für den Informationsaustausch bildet das einheitliche XML-Nachrichtenformat.“

Zwei Verfahren für alle Institute

Für die weitere Zahlungsverkehrsabwicklung realisierte der IT-Dienstleister zwei verschiedene Abwicklungsprozesse: innerhalb der Sparkassen-Finanzgruppe sowie für andere nationale und internationale Kreditinstitute. In der Sparkassen-Finanzgruppe kommt die plattformunabhängige Message-orientierte Middleware-Software MQSeries (Message Queuing) zum Einsatz. Die relevanten Informationen für die Zahlungsabwicklungen liegen in standardisierten Nachrichtenformaten in Warteschlangen. Die Empfänger-Applikation greift nach der Regel „First in, first out“ auf diese zu. Entscheidend ist, dass das System die Eingangs-Queue in Echtzeit und Rund-um-die-Uhr ausliest. Damit ist eine umgehende Weiterleitung über die Clearing- und Leitweg-Partner bis zum Empfänger sichergestellt.

Bei starker Zunahme von Zahlungsein- oder -ausgängen erhöht sich die Queue-Tiefe automatisch. Dieses Vorgehen gewährleistet auch bei größeren Transaktionsmengen die schnelle Abwicklung der Zahlungen. Standardmäßig sitzen an jeder Queue vier Transaktionen. Mit diesen lassen sich jeweils zehn Zahlungen parallel abwickeln und weitere Transaktionen auslösen. Durch dieses Vorgehen steigt die Komplexität. Deshalb sorgen entsprechende Tools für weitreichende Sicherheit.

FI

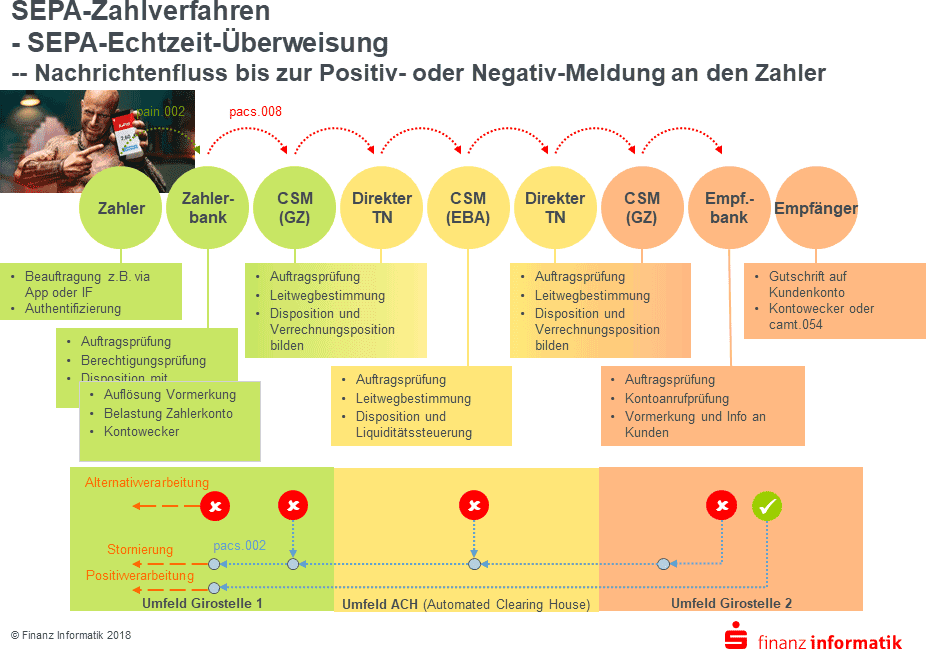

Die FI setzte für Echtzeitzahlungen zu anderen Instituten in Deutschland oder ins Ausland eine moderne Schnittstellen-Architektur um. Angebunden sind die beteiligten Banken und Zahlungsabwickler sowie die Euro Banking Association (EBA) als Clearingstelle. Eine Prüfroutine erkennt frühzeitig, ob das empfangende Institut bereits Instant-Payment-ready ist. Der Austausch der Zahlungsinformationen erfolgt im Electronic Banking Internet Communication Standard (EBICS). Dabei sind die Daten in einen XML-Container eingebettet und verschlüsselt, was für eine sichere Übertragung sorgt. Zusätzlich sind die Daten durch eine elektronische Signatur geschützt.

Schritt für Schritt zum Ziel

Die FI führte das Instant-Payment-Verfahren aufgrund der hohen technischen Komplexität in zwei Schritten ein: Zunächst stellte sie Überweisungen um, die ausschließlich in der von ihr betreuten Handy-Bezahlfunktion Kwitt abgewickelt werden. Nachdem diese Zahlungsverkehrsabwicklung reibungsfrei läuft, setzte die FI europaweite Instant-Payment-Zahlungen aus der Sparkassen-Finanzgruppe zu externen Instituten um. Bereits seit dem 10. Juli 2018 bieten Sparkassen als erste Institute in Deutschland ihren Kunden Geldüberweisungen in Echtzeit an. Dabei können Sparkassen-Kunden stets zwischen Zahlungen via SEPA oder als Echtzeit-Zahlung wählen. Das Verfahren läuft sehr stabil und vollautomatisch. Die Akzeptanz der Kunden ist sehr gut: Bis Ende Dezember 2018 wurden bereits mehr als 11,7 Millionen Instant-Payment-Zahlungen im Ein- und Ausgang ausgeführt.

Auf Basis der aktuellen Erfahrungen arbeitet die FI (Blog-Bericht Zwischen-Bilanz: „Rund vier Millionen Echtzeit-Überweisungen in den ersten vier Monaten“) am Ausbau des Angebots.

Als erste Erweiterungen sind für November 2019 Sammelüberweisungen und die Sofortüberweisung zur Barauszahlung für Geschäftskunden in Echtzeit geplant.“aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/84426

Schreiben Sie einen Kommentar