InsurTechs auf dem Vormarsch

Die Neugründung von Start-Ups im deutschen Versicherungsmarkt hat nachgelassen, doch das Wachstum geht weiter. Die aktuelle Ausgabe des „InsurTech-Radar Deutschland 2019“ von Oliver Wyman und Policen Direkt beleuchtet die dynamische Entwicklung zwischen „Einhorn“ und „Zombies“.

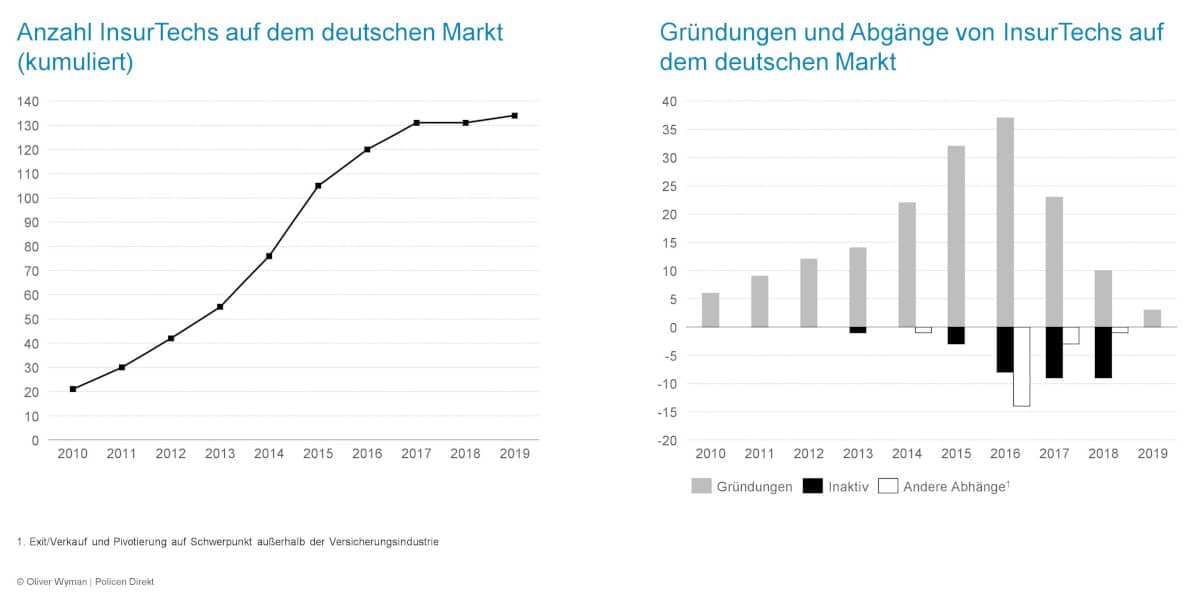

Oliver Wyman / Policen Direkt

Exakt 134 aktive InsurTechs zählt der jüngste Report von Oliver Wyman und Policen Direkt auf dem deutschen Markt. Die Zahl blieb in den vergangenen Jahr relativ stabil, denn Neugründungen und Abgänge oder Tätigkeitsverlagerungen hielten sich die Waage. „Die erste Welle läuft aus, ein Abflachen des anfänglichen Gründungsbooms ist klar zu erkennen“, beobachtet Nikolai Dördrechter, InsurTech-Experte und Co-Autor der Studie. Sein Fazit lautet: „Die Branche ist sehr viel reifer geworden.“

Warten auf das erste Einhorn

Auch wenn die Zahl der InsurTechs nicht mehr stark wächst, so legt die Branche dennoch weiter zu. Etwa 20 Scale-ups haben die Strategieberater von Oliver Wyman identifiziert, deren Geschäftsmodelle überdurchschnittlich erfolgreich sind. Ihr Erfolg liege in der strategischen Kooperationen mit etablierten Versicherern, Vertriebsorganisationen und immer häufiger auch mit anderen InsurTechs. Die Experten sind zuversichtlich, dass es nach dem FinTech-Einhorn N26 in den nächsten zwei bis drei Jahren auch das erste deutsche InsurTech-Einhorn geben könnte – also ein Unternehmen, das mit über einer Milliarde Dollar bewertet wird.

Am anderen Ende der Erfolgsskala finden sich die „Zombies“ der Branche. Das sind Fälle, in denen gescheiterte Geschäftsmodelle weiter betrieben werden in der Hoffnung, doch noch einen weiteren Investor zu finden oder die bereits aufgebauten Assets in einer Nische profitabel zu bekommen. Dietmar Kottmann, Partner und Versicherungsexperte bei Oliver Wyman, zählt mindestens acht InsurTechs zu dieser Kategorie. Seine Prognose ist eher düster: „Diese Unternehmen haben zwar noch Hoffnung, aber wenig Chancen auf Erfolg“.

Verhältnis der Geschäftsmodelle normalisiert sich

Der Blick auf die Verteilung der InsurTechs entlang der Wertschöpfungskette zeigt, dass die Verteilung der drei Radar-Segmente „Angebot“, „Vertrieb“ und „Betrieb“ sehr viel ausgewogener geworden ist. Laut Dördrechter habe sich die Schieflage, die auf einer übergroßen Anzahl von Vertriebsmodell beruhte, abgebaut. Deutlich zugelegt haben Modelle im Angebotssegment, auch das Betriebssegment sei leicht gewachsen und umfasse nun die größte Anzahl an InsurTechs. Der deutsche Markt nähere sich damit den internationalen Verhältnissen an. Er wertet dies als weiteres Indiz für eine zunehmende Reife der Szene.

Internationalisierung nicht einfach

Eine große Welle an Markteintritten aus anderen Ländern lasse sich nicht feststellen. Mit Lemonade habe sich das erste namhafte und hoch finanzierte internationale InsurTech auf das deutsche Parkett gewagt. Dies verwundere nicht: „Marktstruktur, Wettbewerbsumfeld, Kundenpräferenzen und nicht zuletzt Sprache erschweren einen einfachen Roll-Out eines InsurTech-Geschäftsmodells in ein anderes Land“, sagt Dördrechter. Gleiches gelte für die Gegenrichtung, die internationale Expansion deutscher InsurTechs.

Lediglich einige Schwergewichte seien aktuell dabei, sich international aufzustellen. Doch nicht allen werde es gelingen, so Kottmann. In einem Punkt ist die Internationalisierung jedoch in vollem Gange: Wachstumstreiber bei den deutschen InsurTechs sind mehr und mehr große Finanzierungsrunden von ausländischen Kapitalgebern.

Auf der Website von Policen Direkt steht die gesamte Studie zum kostenlosen Download bereit. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/91653

Schreiben Sie einen Kommentar