Apple Card: Wie Apple mit seiner Kreditkarte ein Stück weit zum FinTech wird

Apple

Apple wird zum Anbieter von Kreditkarten, wenn auch (zunächst) nur in den USA. Das Unternehmen aus Cupertino hat anlässlich der gestrigen Launch-Veranstaltung in den USA eine eigene Kreditkarte in Kooperation mit Goldman Sachs präsentiert. Diese ist speziell für Nutzer des iPhones ausgelegt und soll noch einige Zusatzfunktionen bieten. Die Apple Card soll ab Sommer erhältlich sein, hat aber einige Nachteile, die Tim Cook anlässlich der Keynote nicht angegeben hat.

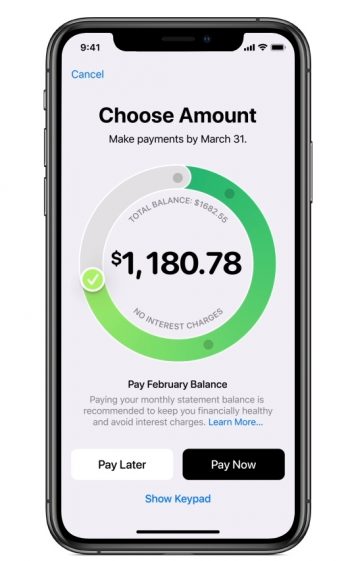

Gerüchte zur Apple Card hatte es bereits vor rund vier Wochen gegeben (wir berichteten), jetzt macht das Unternehmen Ernst. Zusammen mit Goldman Sachs und Mastercard führt Apple das Produkt, das eng mit der Wallet-App des iPhone verbunden ist, in den USA ein. Die Wallet-App soll in diesem Zusammenhang weiter ausgebaut werden und zusätzliche Funktionen erhalten. Doch Apple wäre nicht Apple, wenn man das Ganze nicht mit etwas mehr Convenience und Übersichtlichkeit ausstatten würde: Der Kunde sieht in der Wallet die getätigten Ausgaben und kann mit Hilfe einer grafischen Übersicht sehen, welche Beträge gerade ausstehen und welche Käufe bei welchem Händler getätigt wurden.

Apple Card: Bis zu 24,24 Prozent Zinsen

Die Nutzer der Apple Card erhalten einen Cashback zurück, der bei Apple Pay Cash gutgeschrieben wird. Dieser liegt im Normalfall bei zwei Prozent, wenn es sich um Apple-Produkte handelt, bei drei Prozent. Zusätzlich zur virtuellen Variante der Kreditkarte wird es eine physische Karte im Titan-Look geben, was ja auch andere Banken (etwa N26) als schickes Statussymbol erkannt haben. Wer mit dieser physischen Kreditkarte (übrigens ohne CSV-Nummer und aufgedruckte Nummer) bezahlt, bekommt ein Prozent vergütet. Mit Hilfe entsprechender Machine-Learning-Funktionen soll das System in der Lage sein. Ausgaben bestimmten Branchen oder Rubriken zuzuordnen.

Apple

Gebühren will Apple für die Karte nicht verlangen, wie es anlässlich der Veranstaltung etwas voreilig hieß. Auch der Auslandseinsatz soll keine zusätzlichen Kosten verursachen. Happig sind aber bei näherem Hinsehen (zumindest aus europäischer Sicht) die Zinsen: Bis zu 24,24 Prozent Zinsen fallen laut dem Kleingedruckten an, der Zinssatz orientiere sich dabei an der Kreditwürdigkeit des Kunden. Im günstigsten Fall wird der Kunde mit 13,24 Prozent zur Kasse gebeten, was dann allerdings im Rahmen des Üblichen wäre (nicht aber besonders günstig, wie Apple es darstellte).

Und es gibt offenbar noch ein paar weitere Einschränkungen, die das Unternehmen in der Keynote geflissentlich unter den Tisch fallen ließ: So muss das iPhone offenbar über Face-ID oder Touch-ID verfügen und bei Weitem nicht jeder Besitzer eines iPhones qualifiziert sich auch für die Apple Card. Details dazu hat das Unternehmen noch nicht bekanntgegeben, Goldman Sachs dürfte hier aber die üblichen Kreditwürdigkeitsregeln anwenden.

Langfristig wird die Kreditkarte wohl auch nach Deutschland kommen, aber bis dahin kann es erfahrungsgemäß (siehe Apple Pay) noch einige Zeit dauern. Das hängt auch davon ab, wann Goldman Sachs über die Erschließung neuer Märkte für seine Privatkundenbank Marcus nachdenkt.

Der nächste Schritt wäre in Kontinentaleuropa, es wird nach Deutschland gehen. Aber wir wollen das Geschäft in Großbritannien wirklich zum Laufen bringen und wir haben sicherlich etwas Zeit, bevor wir dort starten.“

Richard Gnodde, Goldmann Sachs gegenüber NBC[–]

Wie revolutionär ist die Apple-Kreditkarte?

Alles in allem ist das heutzutage eher kein Produkt mehr, das man nach Abzug des Apple-Hype-Bonus als revolutionär beschreiben kann. Es zeigt aber, dass Apple durchaus beobachtet, was sich in der FinTech-Welt tut – und darauf reagiert, indem man sich das Beste aus allen Welten zusammenmischt. Die Übersichten können, verglichen mit anderen Produkten der Kreditwirtschaft in den USA, dem Kunden schon ein deutlich höheres Maß an Überblick vermitteln. Trendübersichten und Prognosemodelle können für den Kunden tatsächlich eine Hilfe darstellen.

Apple

Und das Produkt zeigt eine weitere Sache: Apple versteht es, mit den passenden Partnern zu kooperieren und dürfte aus dem neuen Produkt eine Menge über das Konsumverhalten seiner Kunden lernen können. In wieweit das Unternehmen selbst oder der Kooperationspartner Goldman Sachs daraus Kapital schlagen, ist aber unklar: Denn in der Vergangenheit hat Tim Cook stets beteuert, dass datengetriebene, aufs Marketing ausgerichtete Geschäftsmodelle (anders als etwa beim Konkurrenten Google oder bei Amazon) nicht Apples Ding seien und die Kunden schon aus diesem Grund keine Befürchtungen haben müssen, dass Apple hieraus Geschäftsmodelle entwickelt.

Ob eine solche Kooperation, so prestigeträchtig und wertvoll sie für eine Bank wie Goldman Sachs auch sein mag, der richtige Weg ist, lässt sich nur schwer beurteilen. Denn Banken müssen immer häufiger einsehen, dass sie die Lufthoheit in Finanzthemen nicht mehr alleine innehaben und dass in Zukunft vor allem Google, Apple, Amazon, aber vor allem auch Alibaba und JD.com im weltweiten Markt des Bezahlens mitspielen werden.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/87216

Schreiben Sie einen Kommentar