Apple Pay in Deutschland gestartet: Diese Partner sind dabei – und diese Banken wider Erwarten nicht

Apple/ITFM

Seit Monaten, fast schon seit Jahren wartet die Banking- und FinTech-Szene sehnsüchtig auf den Start von Apple Pay in Deutschland. Insbesondere seitdem Apple-Chef Tim Cook in einer Rede vor Analysten den baldigen Start im Herbst angekündigt hatte, sickerte so manches Gerücht durch – darüber, welche Banken das System vom Start weg unterstützen würden und wer auf ein anderes Pferd in Sachen kontaktlose Bezahlverfahren setzen würde. Ab heute ist Apple Pay verfügbar – doch einige der erwarteten Partner fehlen auf der Liste.

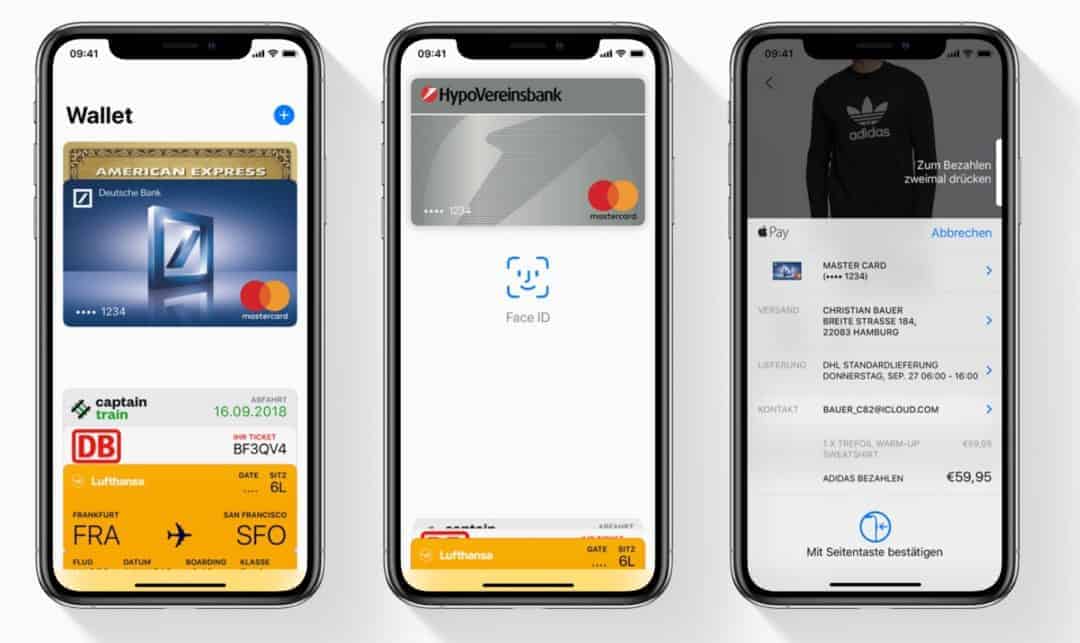

Nachdem der Konzern aus Cupertino gestern selbst eine Micro-Site zum Start von Apple Pay freigeschaltet hat und auch das Werbeverbot der beteiligten Banken etwas gelockert hat, sind die Fakten rund um Apple Pay weitgehend bekannt: Zu den von Anfang an teilnehmenden Banken und Finanzdienstleistern zählen neben der Deutschen Bank, der zur Commerzbank gehörenden Direktbank Comdirect und der Hypovereinsbank auch N26, Fidor, die HanseaticBank sowie der zu Wirecard gehörende Service Boon. Außerdem zählen zu den Partnern Bunq aus den Niederlanden und O2 Banking (basiert auf Fidor) sowie Edenred und Vim Pay. Auf Seiten der Kreditkartenanbieter sind – das war angesichts der Erfahrungen aus anderen Ländern zu erwarten – Visa, Mastercard und American Express dabei, ebenso nicht zu vergessen Maestro (Mastercard). Für Dienste wie Fidor ist das erstaunlich – das Unternehmen hat mit Fidor Pay eine eigene Lösung gelauncht, die mit ähnlichen Features wie Apple Pay kommt.

Implementierung von Apple Pay: Einige Banken offenbar noch nicht fertig

Gleicht man das mit den Banken ab, die im Vorfeld des Starts als garantierte Teilnehmer gehandelt wurden (und von denen teilweise bekannt ist, dass sie sicher an einer Umsetzung und Implementierung arbeiten), dann fallen einige Unterschiede auf. Überrascht sein darf man etwa darüber, dass offenbar die comdirect-Mutter Commerzbank nicht von Beginn an zu den Banken gehört, die Apple Pay nutzen. Bemerkenswert ist das vor allem deswegen, weil sowohl Commerzbank als auch comdirect beim Konkurrenten Google Pay von Anfang an mit an Bord waren. Ob es hierfür technische oder vertragliche Gründe gibt, ist unklar.

Apple/ITFM

Ebenfalls überraschend fehlen die DKB und ING Diba. Bei beiden hört man, dass sie an einer Implementierung arbeiten – und dass sich ein funktionierender Workaround noch hinziehen soll. Gerechnet hatte man auch mit der Santander-Bank, die in anderen Ländern bereits Partner von Apple Pay ist und in Deutschland somit ebenfalls Partner der ersten Stunde hätte sein können. Was für deren Fehlen der Grund ist, ist bislang unbekannt.

Apple-Website

Bekanntgegeben wurden außerdem bereits einige Banken, die offenbar noch an der Umsetzung dran sind oder noch gar nicht damit begonnen haben. So sollen die ING, Revolut, die Consors Bank und Consors Finanz, aber auch die DKB erst im Jahr 2019 hinzukommen. Außerdem wird es dann Unterstützungen für Sodexo, Crosscard, Fleetmoney und Viabuy geben.

Genobanken und Sparkassen – sehr in Zugzwang

Bezahlen per Apple Pay war mit Boon schon vor dem heutigen Start möglich.Wirecard

Die Volks- und Raiffeisenbanken sind jetzt ebenso im Zugzwang wie die Sparkassen. Denn beide bieten mobiles Bezahlen über eine eigene Lösung an. Insbesondere die Sparkassen haben mit „Mobiles Bezahlen“ erst seit kurzer Zeit eine eigene App am Start. Beide Lösungen haben aufgrund der Tatsache, dass hier eigene Girocards verwendet werden können, einen Wettbewerbsvorteil gegenüber beispielsweise Google Pay. Klar und vehement (zumindest) gegen Apple Pay haben sich die Genobanken entschieden – ob sie diese Strategie beibehalten werden, hängt sicherlich auch von der Marktdurchdringung von Googles und Apples Bezahldiensten ab.

Einen Sonderstatus hat die BW Bank als einerseits Sparkasse (die ja ihr eigenes System pushen wollen) und andererseits als Institut, von dem bekannt ist, dass man gerne mit neuen Technologien liebäugelt und hier wenig Berührungsängste kennt. Bei Google Pay und Fitbit Pay ist man dabei, ob bald auch bei Apple Pay – ist unklar. Bekannt ist, dass die BW Bank Interesse an Apple Pay hat und noch dazu auf derselben Banking-Plattform aufsetzt wie andere Partner, die schon mit dabei sind – eine Implementierung ist nach Aussage von mit der Technologie vertrauten Personen somit wenig problematisch umzusetzen.

Handelspartner und Apps: Die Deutsche Bahn fehlt

Nicht minder spannend ist das Angebot der teilnehmenden Handelspartner und Apps, die ab sofort Apple Pay unterstützen. Hier ist im Vergleich zum Start von Google Pay vor einigen Wochen bereits eine breite Schar an Unterstützern versammelt – von Adidas bis Zara. Ähnlich wie Google hat auch Apple aus vielen Branchen jeweils ein bis zwei große Player dabei, im Lebensmittelbereich beispielsweise Aldi, Lidl, Kaufland und Netto, bei Unterhaltungselektronik Mediamarkt, Saturn und Cyberport. Unterstützt werden zudem einige verkehrsbezogene Apps, etwa die Berliner Verkehrsbetriebe (BVG) sowie Flixbus und Mytaxi, spannenderweise auch die Schweizer Bahnen SBB, nicht aber die Deutsche Bahn.

Apple/ITFM

Das Angebot wird, ähnlich wie beim Mitbewerber Google, in den nächsten Monaten sicher noch zunehmen, wobei trotz der Provision (anfänglich 0,15 % in den USA für Banken) Apple Pay für viele Partner interessanter ist als das Google-Pendant, weil iOS-Nutzer traditionell stärkere Zahlungsbereitschaft und höhere Umsätze zeigen als die breit gefächerte (wenn auch inzwischen größere) Zielgruppe der Android-Nutzer. Dabei unterstützt Apple Bezahlvorgänge per Touch ID und Face ID, so dass der Prozess, insbesondere bei kleineren Beträgen leichter und schneller erfolgen kann als mit jeder anderen Bezahlvariante.

Apple Pay: Eine Milliarde US-Dollar Umsatz – trotz Provision

Dass man mit Deutschland so lange mit der Veröffentlichung der Payment-App gewartet hat, ist wenig verständlich, zumal es sich um einen für Apple durchaus wichtigen Markt handelt, der bei anderen Produkten stets einer der ersten war, wenn man in Europa startete. Möglicherweise war auch die Gebührenfrage ein Grund, warum die Verhandlungen mit den Banken schwierig waren.

Stand Ende 2017Statista

Bereits seit 2014 ist der Dienst in anderen Ländern verfügbar. Gestartet in den USA ist Apple Pay inzwischen in den meisten europäischen Ländern eingeführt, unter anderem in Frankreich, der Schweiz und Polen. Selbst in Österreich stehen offenbar mehrere Banken vor einem Vertragsschluss mit Apple. Weltweit lagen die Transaktionen, die mit Apple Pay durchgeführt wurden, im zweiten Quartal bei rund einer Milliarde US-Dollar. Insgesamt fuhr Apple alleine in dem Quartal 14,1 Milliarden US-Dollar an Gewinnen ein, der Quartalsgewinn stieg im letzten Quartal (auch aufgrund neuer iPhone-Modelle) um 32 Prozent.tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/80221

Schreiben Sie einen Kommentar